PTA观点小结

核心观点:中性 PTA 节前累库,3-4月预计去库,05合约前累库压力不大,加工费不低,节前关注资金节奏,轻仓过节,节后平衡改善关注低位正套机会。

月差:中性 1-2月现实有累库压力,预期偏好。

现货:谨慎偏强 PTA现货市场商谈一般性,基差波动不大,2月底主港在05+10~15附近商谈。

装置变动:谨慎偏强 YS宁波1.27停车检修,YS大连2月底检修,新材料原计划1月底检修推后,四川能投1.26停车2.5重启,节后预计检修量偏高。

下游需求:中性 江浙织造放假,聚酯开工率降至82.8%,2月评估聚酯负荷84.5%,3月评估91%。

供需平衡:中性 1-2月累库压力较大,3-4月检修偏高,预期不差。

加工利润:中性 PTA-石脑油价差中性,PTA加工费340中性。

PX观点小结

核心观点:中性 PX2-3月累库压力偏大,现实偏松,二季度预期仍好,期现收窄,关注现实落地后低买机会。

月差:中性 月差市场震荡,短期弱现实与强预期交织。

现货:谨慎偏空 现货清淡,浮动价偏弱,3月在-16商谈。

装置变动:谨慎偏空 国内负荷维持高位,变化不大,东营威联小幅提负,中化泉州略降负。国内整体负荷85%高位。

进口:中性 1月检修有增加,海外印尼TPPI推迟重启至2月中,其他变化不大。

下游需求:谨慎偏空 PTA3月检修增加明显,PX平衡转松

供需平衡:中性 国内供应偏高,1-3月有累库压力,二季度预期好转。

加工利润:中性 石脑油冲高回落,PXN至360附近,中性,PX-原油价差中性。

乙二醇观点小结

核心观点:中性 乙二醇港口库存去库顺利,近端平衡仍是偏紧,远端产量或有提升,节前预计资金减仓,市场对内贸到港增加有担心,节后关注港口库存,逢低买和正套思路。

月差:谨慎偏强 港口去库+市场交易预期好转,逢低5-9正套思路。

现货:中性 MEG场内交投清淡,本周现货基差在05合约贴水5元/吨至平水附近。

装置变动 :谨慎偏空 乙二醇供应略有提负,扬巴重启中,三江小线计划2月初重启,中石化武汉EG提负,兖矿重启,建元降负,陕煤第二系列预计2.25检修。华谊和永城装置有计划节后重启。

进口:谨慎偏多 进口端,据闻装船偏少,1-2月到港维持偏低,据闻内贸货或有增加。

下游需求:中性 织造、印染负荷继续下降,聚酯负荷降至82%,季节性降负中。

供需平衡:中性 国内随着供应回升,2-3月或面临松平衡。

加工利润:中性 主流工艺现金流改善,煤制工艺基本不亏,关注高价下供应是否有回归。

终端节前陆续放假中

织造放假模式中

终端织造进入放假模式,截止2月2日,加弹、织机负荷9%、12.6%,随着春节假期开工率预计维持低位。目前下游备货普遍偏高,备货少的原料至3月中旬附近,备货多的原料至4月份。终端订单预期不差,高原料备货下节后复工预计积极。

数据来源:CCF,紫金天风期货研究所

聚酯负荷回落

聚酯工厂开始陆续放假中,截止2月2日聚酯负荷维持82.8%(环比下降1.8%),进入春节放假周期,开工率继续下降中,聚酯加权平均库存12天,聚酯加权现金流-18元。聚酯工厂春节跟随下游陆续检修放假,随着原料重心下移,聚酯现金流利润小幅修复,下游备货偏高聚酯权益库存不高,部分库存被下游预定未提走,实物库存相对偏高。

数据来源:CCF,紫金天风期货研究所

聚酯库存略有回升

聚酯长丝库存压力不大,短纤库存维持偏高。随着下游放假,产销走弱,库存略有回升,但整体库存不高。截止2日POY、DTY、FDY、短纤的库存为11.1、21.5、9.2、15.2天,库存环比回升。

数据来源:CCF,紫金天风期货研究所

聚酯现金流有亏损

上周聚酯原料价格重心下移,聚酯利润有所修复,长丝基本不亏损,短纤和瓶片利润压力仍然相对大。

数据来源:CCF,紫金天风期货研究所

聚酯开工评估

下游放假中,春节聚酯工厂检修计划公布,部分工厂检修超预期,2月聚酯负荷预计小幅下调至84.5%,3月预计91%。

数据来源:CCF,紫金天风期货研究所

PTA预期检修量偏高

PTA预计检修量较高

PTA装置动态,YS宁波1.27停车检修,YS大连2月底检修,新材料原计划1月底检修推后,四川能投1.26停车2.5重启,节后预计检修量偏高。

数据来源:CCF,紫金天风期货研究所

PTA库存回升中

据忠朴数据,截止2月2日,PTA社会库存(除信用仓单外)回升至238.4万吨,环比累库6.88万吨,下游聚酯工厂库存继续回升。

数据来源:杭州忠朴,郑商所,紫金天风期货研究所

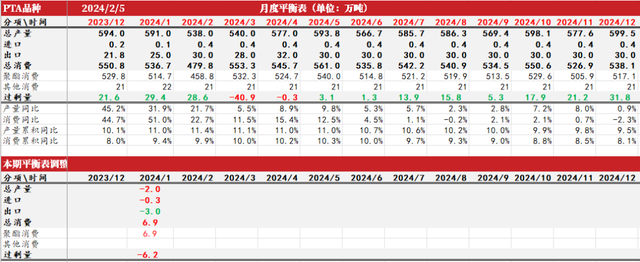

PTA平衡表

PTA 节前累库,3-4月预计去库,05合约前累库压力不大,加工费不低,节前关注资金节奏,轻仓过节,节后平衡改善关注低位正套机会。据CCF1月报,PTA1月产量591万吨,聚酯产量预计602万吨(折开工89%),出口预计25万吨,1月预计累库29万吨。供应端,PTA装置检修计划,YS宁波1.27停车检修,YS大连2月底检修,新材料原计划1月底检修推后,四川能投1.26停车2.5重启,节后预计检修量偏高。需求端,江浙终端基本放假中。加弹、织机开工率为11%、34%,印染基本放假。聚酯开工率检修落地中,负荷下降至82.8%(-1.1%),2月计划检修量增加,2-3月评估84.5%、91%。PTA平衡表,3月平衡改善明显,1-2月累库,3-4月偏紧去库,节前预计受资金减仓影响较大,节后检修落地关注正套机会。

数据来源:CCF,紫金天风期货研究所

PTA部分席位净持仓VSPTA价格

部分外资控股的期货公司席位净多略有减少。

数据来源:郑商所,紫金天风期货研究所

PX弱现实

汽油继续累库,汽油裂解走强

美国汽油库存累库中,库存中性偏高。汽油裂解冲高小幅回落,辛烷值中性,预期辛烷需求或有增加。

数据来源:路透,紫金天风期货研究所

调油经济性预期好转

调油经济性一般,亚洲短流程MX制PX利润偏差。

数据来源:WIND,紫金天风期货研究所

芳烃美亚价差小幅回升

美亚套利价差略有回升,甲苯、二甲苯纸面套利窗口打开,物流仍然有影响,东北亚有芳烃出口美国。

数据来源:隆众资讯,紫金天风期货研究所

亚洲PX供应维持高位

亚洲PX装置动态,国内负荷维持高位,东营威联小幅提负,中化泉州略降负。海外印尼TPPI推迟重启之2月中,其他变化不大。

数据来源:隆众资讯,紫金天风期货研究所

PX平衡表

PX2-3月累库压力偏大,现实偏松,二季度预期仍好,期现收窄,关注现实落地后低买机会。PX装置动态,国内负荷维持高位,东营威联小幅提负,中化泉州略降负。海外印尼TPPI推迟重启至2月中,其他变化不大。平衡来看,近端现实维持松平衡,PXN随着石脑油回落价差修复,关注现实累库落地后低买机会。

数据来源:CCF,紫金天风期货研究所

产业链利润中性略高

PTA-原油估值中性,石脑油裂解冲高回落,PXN至320美元,PTA加工费回落至320附近。整体产业链估值修复至中性略高。

数据来源:紫金天风期货研究所

EG节后关注港口情况

乙二醇国内负荷维持偏高

MEG整体负荷持稳。截止2月2日乙二醇总负荷65.67%,煤制负荷61.59%。

数据来源:CCF,紫金天风期货研究所

国内装置重启增加

乙二醇装置动态,随着价格抬高,供应略有提负。扬巴重启中,三江小线计划2月初重启,中石化武汉EG提负,兖矿重启,建元降负,陕煤第二系列预计2.25检修。华谊和永城装置有计划节后重启。

数据来源:CCF,紫金天风期货研究所

主流工艺修复,煤制基本不亏损

盘面震荡偏强,油煤工艺均有修复,煤制工艺利润改善明显。部分油制装置有小幅提负。

数据来源:CCF,紫金天风期货研究所

近端进口预计不高

乙二醇海外装置方面,乙二醇海外装置,台湾东联计划2月底停车1个月,沙特四套装置检修中2月底重启计划,其他变化不大。海外装置变化不大,据闻沙特1月进口装船不多,1-2月进口量预计仍然保持低位,3月进口或有回升。

数据来源:紫金天风期货研究所

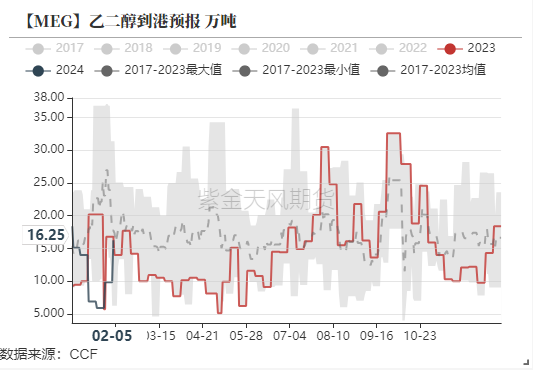

港口显性库存不高

从到港量来看,1月29日-2月4日预计到港9.82万吨,实际到港9.64万吨,实际到港中性,港口小幅去库。截止2月5日,华东主港地区MEG港口库存约80万吨,环比上周去库2.1万吨,继续下降。2.5-2.17,预计到货总量在16.25万吨附近,到港预估中性,乙二醇库存或持稳聚酯工厂乙二醇备货15.3天,环比上升0.3天,下游备货整体回升中。

数据来源:CFF,紫金天风期货研究所

乙二醇平衡表

乙二醇港口库存去库顺利,近端平衡仍是偏紧,远端产量或有提升,节前预计资金减仓,节后关注低买和正套机会。供应端,乙二醇装置动态,扬巴重启中,三江小线计划2月初重启,中石化武汉EG提负,兖矿重启,建元降负,陕煤第二系列预计2.25检修。华谊和永城装置有计划节后重启。海外装置,台湾东联计划2月底停车1个月,沙特四套装置检修中2月底重启计划,其他变化不大。需求端,下游织造陆续放假中,聚酯开工率降至82.8%,聚酯春节减停计划公布,2月检修量预计增加,后续季节性降负中。平衡来看,国内供应小幅回升,平衡去库或略有下降。港口去库顺利,平衡预期好,维持低买思路。

数据来源:CCF,紫金天风期货研究所

价差结构

PTA基差、月差偏强持稳

数据来源:WIND,CCF,紫金天风期货研究所

乙二醇基差、5-9月差持稳偏强

数据来源:WIND,CCF,紫金天风期货研究所

远月结构

数据来源:郑商所,大商所,新交所,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。