在一些能级相同、距离又近的城市之间,相爱相杀的传统由来已久。

在粤港澳大湾区,除了广深之间的厮杀,东莞和佛山之间的关系,同样复杂而微妙。

关于东莞和佛山的争论,这么多年一直不绝于缕。不过,当粤港澳大湾区的概念在2015年3月首次正式提出,2019年2月18日《粤港澳大湾区发展规划纲要》落地,最终目标是与美国纽约湾区、三藩市湾区及日本东京湾区鼎足而立,成为世界四大湾区之一,其雄心和逼格是要看齐世界水平。

在大湾区的城市中,“粤”境内能与港澳并驾齐驱的自然是广州和深圳。那么,除了这两个城市之外,作为恢宏时代的参与者,在粤港澳大湾区其他七个城市中,东莞和佛山,谁更有能力领军第二集团军?

与佛山相比,东莞“靠山”更硬

从地理位置来看,东莞背靠广州,毗邻深圳,离香港也比较近,接受广深港的辐射,并与其金融资本、教育人才、科技信息和市场服务等资源可以无缝对接和共享。因此,东莞更接近粤港澳大湾区的核心。

佛山与广州接壤,广州的金融、教育、科技、市场等资源都可为佛山服务。

而佛山与东莞的发展,背后也各自有着广州和深圳的支持。“广佛同城化”与“深莞同城”已经把他们绑上了广州和深圳的战车。在某种程度上说,佛山和东莞之间的竞争,就是广州和深圳之间竞争的缩影。至于广州和深圳这几年的发展,自然是不言而喻。

佛山GDP总量与增速存反差,东莞外向型经济更有竞争力

2018年,佛山市的GDP总量为9935.88亿元,但是增速明显放缓,只有5.7%。

而在2018年年初的时候,各大媒体都曾预测当年佛山GDP会破万亿,从而使得万亿俱乐部的成员城市达到17个。反观2017年GDP位于9000亿元到万亿元之间的宁波、郑州两市,可都在2018年成功晋级万亿俱乐部。

相比较而言东莞市去年全年的GDP总量为8278.59亿元,虽然离佛山还有一定差距,但增速达到9.1%,与佛山的距离也在进一步缩小。

佛山的GDP为什么止步于离万亿俱乐部一箭之地,东莞的GDP增速为何那么高?探究其原因,同为制造业大市,增速差异的背后则是内源性经济与外向型经济两种模式之间的龙虎斗。

1980年,杨国强干起了包工头。十二年后,他低价买下顺德碧江及桂山交界的大片荒地,以“碧桂园”命名开始进军房地产。从佛山出发,到广州,到华南,再到全国,终于成就了“宇宙第一大房企”。同样是在1980年,何享健开始制造电风扇,进入了家电行业。十二年后,美的集团成立。

碧桂园和美的所走过的历程,在某种程度上来说,是自改革开放以来佛山经济发展的一个缩影。美的、格兰仕、万和、志高、海天、东鹏等企业,给佛山带来“家电王国、木工王国、陶瓷王国”的称誉,也使其经济倚重本地企业,形成依靠内生力量的内源型发展模式。

而当世界步入技术密集创新和新产业不断涌现的时代,中国的很多城市都面临着从从工业化初期向工业化中后期的蜕变。关于这点,我们在比较重庆和成都的时候提到过,佛山也概莫能外。当经济发展方式经历着从高速度增长转向高质量发展之际,佛山人曾引以为豪的内源性发展模式遭受到巨大的冲击,甚至成为其成功转型的桎梏。

说起创新型产业,除了美的碧桂园斥巨资进入的机器人与新能源汽车产业引人注目外,佛山要想对接广深科技创新走廊,分享大湾区科技创新发展红利,形成“世界科技+佛山制造+全球市场”的创新发展模式,还有很长的路要走。

与之相比,东莞则走了一条完全相反的路。

1979年,“春天的故事”不仅改变了深圳,也改变了临近的东莞。在香港制造业成本上升的情形下,东莞以“三来一补”承接了相关的很多产业。港台资本、设备+东莞的土地、厂房+内地农民工+香港出口渠道、欧美市场的模式,造就了东莞外向型经济的奇迹。一时间,东莞模式成为与温州模式、苏南模式齐名的中国三大经济发展模式。

在2008年金融危机中,东莞的外向型经济也遭受到巨大冲击,增速从两位数降至个位数。痛定思痛,东莞放弃了之前的路径依赖,加快了转型升级和结构调整,不仅提高原有加工贸易企业的研发设计能力,而且不断加强自主研发能力,形成了以电子信息技术、生物技术、新材料技术、光机电一体化技术以及新能源高效节能技术为主的高新技术产品,“品牌+代工+配套”的产业生态模式日趋成熟。而深圳的高房价和高运营成本,在逼迫华为这样的高技术企业的同时,却给东莞的发展添了一把火。

纵观世界三大湾区,都是工业革命的策源地,而科技是第一生产力。而东莞,已经从当初的“世界工厂”成功转型为全国知名的高新技术产业集群城市。

去年,东莞获得2018中国大陆最佳地级城市第5名,在创新力最强的30个城市中位列第7名。在2019中国城市发展潜力排行榜上,东莞也略胜一筹。

佛山和东莞之间,是新一线城市和二线城市的差距

第三产业作为衡量经济发展类型和结构的一个重要指标,其占比也值得关注,因为这是。在粤港澳大湾区内,广深的第三产业占比都在60%以上,发达国家第三产业的比重则大都超过了60%。在2018年,佛山第三产业占比为42%,而东莞为51.1%。

5月24日,在新出炉的“2019新一线城市”榜单上,东莞又忝列其中,这已经是东莞连续三年出现在这个榜单上。并且,今年东莞还从第14位上升到了第11位。

新一线城市的衡量标准是依据商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性五个维度。

近几年来,佛山高度重视消费对经济发展的拉动,其商业魅力从2017年的27位,到2018年的14位,再到2019年的17位,可以看出佛山在主动适应消费结构升级趋势,扩大优质商品和服务有效供给,但离东莞还有一定距离。

佛山人口增量创下新高,东莞增速回落

2018年,在抢人大战白热化的态势下,广东省常住人口增加177万,连续第四年达到百万级。

在广州、深圳分别增加40.6万、49.83万的情况下,佛山常住人口总数达到790.57万人,新增常住人口达到24.9万人,创下了近八年来的新高。而在2017年,佛山人口增加了19.4万人,比起2016年的3.21万人,可称得上爆发型增长。

在人口增量方面,东莞很明显落了下乘,2018年只增加了4.97万人,维持了这几年来的低速增长趋势。

去年年初,南方都市报曾经分析认为,“外来人口减少的背后,实际是东莞企业在人口红利消失,制造成本不断增长利润下降的情况下,‘机器换人’成为了东莞及其企业的必然选择。数据统计,东莞启动‘机器换人’项目以来,涉及东莞市五大支柱产业及四个特色产业,减少用工近20万人。”

根据国家发改委4月8日发布的《2019年新型城镇化建设重点任务》和我国目前的城市规模划分标准,佛山、东莞将调整完善积分落户政策,大幅增加落户规模、精简积分项目,确保社保缴纳年限和居住年限分数占主要比例。

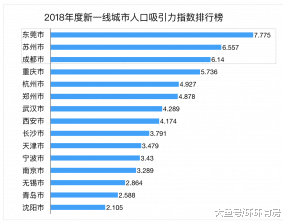

在2018年度中国新一线城市人口吸引力排行榜上,在15个新一线城市中,东莞以7.775的人口吸引力指数位列新一线城市首位,而这一数字,在全国百城排名中也能排到第五的位置。

因此,佛山和东莞在人口方面的竞争,东莞虽然落后一步,但未必没机会超越。

从土地的角度看,佛山完胜东莞

从供地的角度来看,自2018年至今,东莞商住地供需持续下滑,直到今年一季度供需断档,创近六年同期新低纪录。

《东莞市2019年度国有建设用地供应计划》公布了东莞市2019年度国有建设用地供应总量为1003.4731公顷,其中住宅用地271.6374公顷。供应计划同时指出了东莞土地方面的窘境。“从自然资源上看,全市建设用地后备资源十分紧缺,主要体现在三个方面:一是全市土地开发利用强度高;二是全市人均耕地面积少,后备资源不足;三是因全市土地资源紧缺,省下达给东莞的年度用地指标相对较少。2019年度用地需求仍然比较旺盛,供需矛盾尖锐。”

2019年一季度,东莞市住宅成交90.44万㎡,整体供需环比下滑五成左右,同比回落14.33%,创近五年同期新低。目前东莞中心城区几乎无新房可售。供应的紧张,加上人口基数庞大,持续加大了东莞的住房供需矛盾。

《佛山市2019年度国有建设用地供应计划》2019年度我市国有建设用地计划供应总量要控制在1181公顷,其中住宅用地400公顷。

与东莞相比,佛山可谓地广人稀。所以,土地面积和供应是造成东莞房价比佛山高的一个重要因素,但也成为东莞发展的一个瓶颈。

综合来看,东莞的地理位置比佛山好,具有先天的优势,但受制于土地的瓶颈。虽然在GDP总量上还有差距,但一直保持着较高的增速。作为新一线城市的东莞,则在商业资源集聚度、城市枢纽性、城市人活跃度、生活方式多样性、未来可塑性五个维度上拉开了和佛山的距离。虽然佛山当地的自媒体在GDP数据出台后,振奋地高呼,“狠甩东莞”,但是这个距离恐怕真的只是一条街那么远。

东莞超越佛山,迟早的事儿

吹吧……看你吹多少年。我大佛山坐在老三位置上面等

鸡窦莞[笑着哭]

佛山正在经历转型的阵痛期

数据说话