在有鱼的地方垂钓,这是智慧如芒格曾留下的箴言。

对此,我们可从两个维度深入剖析:

其一,审视一个行业,看它是否能为企业构筑起优越的经营与竞争环境;

其二,聚焦一家公司,判别它是否正是我们苦苦寻觅的那条“鱼”。

由此可见,行业规模固然重要,但企业所面临的竞争态势及其最终展现的价值同样不容忽视。

麻醉药行业,便是一个名副其实的“鱼群汇聚之地”。

首先,国内麻醉药市场体量庞大,规模已超300亿,且保持着稳健的增长步伐。

医药行业广袤无垠,麻醉药作为其中的细分领域,却因与临床手术紧密相连,展现出了强烈的刚需特性,从而稳固了其市场规模的基石。2022年,我国麻醉镇痛药与镇静药合计市场规模已突破300亿元大关,2018至2022年间,市场规模年复合增长率高达8.22%。

展望未来,随着手术量的攀升及手术室外应用场景的拓展(如精神科、口腔科、妇科等),麻醉药市场有望延续其增长态势。

其次,麻醉药行业凭借其显著的高壁垒特性,塑造了一个良好的竞争环境。

麻醉药的特殊性在于其易产生依赖性与成瘾性,因此受到国家的严格管控。这一特性直接铸就了麻醉药生产的高准入门槛,仅获准的企业方能生产,且为便于管理,获准企业的数量亦有限。

具体而言,受管制的麻醉药品品种多达123个,其中任一单一成分药物的生产企业数量最多不超过3家。

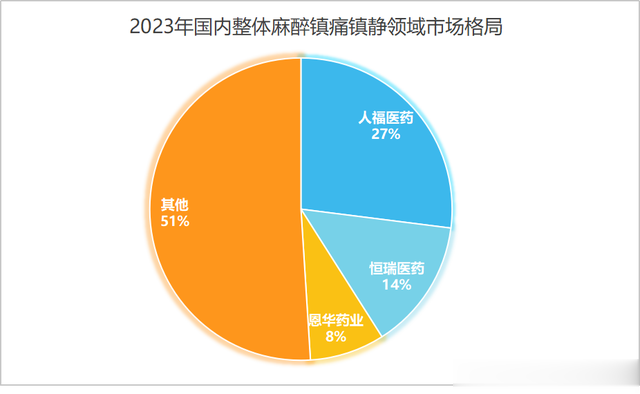

由此,我国麻醉药行业形成了较为有序的竞争格局,市场参与者不多,以人福医药、恒瑞医药、恩华药业三大老牌企业为领军,它们共同占据了约50%的市场份额,其余企业则分食剩余的50%。

此外,麻醉药的高壁垒特性还赋予了行业内企业较高的产品定价权。

此外,麻醉药的高壁垒特性还赋予了行业内企业较高的产品定价权。一方面,麻醉药本身存在一定的技术壁垒,部分产品一旦实现技术突破,便有望长期占据市场,从而独揽定价权。

另一方面,作为“红处方”药品(开具处方受到严格管制),麻醉药能够免于医药行业的集采风波,规避同行业的降价竞争。

这一点在企业的毛利率中得到了充分体现,人福医药、恒瑞医药、恩华药业三者的制药业务毛利率均超过70%,其中,恩华药业的麻醉药业务毛利率更是高达88%。

那么,在麻醉药这片“鱼塘”中,哪条“鱼”最为优质呢?

遵循强者恒强的逻辑,我们将目光聚焦于恒瑞医药、人福医药、恩华药业这三大麻醉药龙头。

首先,从产品布局来看,恩华药业是唯一一家专注于中枢神经药物研发的企业。

2023年,恩华药业实现营收50.42亿元,尽管营收规模略逊于人福医药和恒瑞医药,但其在麻醉药领域的专注度却是无人能及。

恩华药业的第一大业务即为麻醉药业务,2023年收入占比高达55.09%,而人福医药还有46.05%的医药批发业务,恒瑞医药的第一大业务则是抗肿瘤业务。

值得一提的是,恩华药业的第二大业务为精神类药品,与麻醉药同属中枢神经领域,在研发与临床应用上具有相通性。因此,恩华药业的研发投入一直集中在麻醉药和精神药领域,并取得了显著的研发成果。

截至目前,公司已累计获批上市57个新药产品,其中29个产品销售市占率位居全国第一,拥有8个独家品种和10个亿元以上品种。

2023年,恩华药业更是推出了国内唯一的麻醉镇痛创新药“TRV130”(富马酸奥赛利定注射液),与恒瑞医药、人福医药等麻醉药企业形成了差异化竞争。

其次,从盈利能力和成长性两大财务指标来看,恩华药业同样表现出色。

在盈利能力方面,恩华药业的ROE和净利率均位居三大麻醉药企业之首。

数据显示,2020至2023年,恩华药业的ROE始终保持在15%以上,平均ROE达到了17.65%,高于恒瑞医药和人福医药。

恩华药业高ROE的背后,既彰显了公司卓越的管理能力,也反映了公司独特的商业模式。尽管三大麻醉药公司均属于高利润低周转型企业,但恩华药业的净利率最高,为其高ROE奠定了坚实基础。

2023年,恩华药业的净利率达到了20.51%,同样高于恒瑞医药和人福医药。值得一提的是,即便近几年医药行业受到集采政策的影响,恩华药业的净利率也几乎未受影响。

在成长性方面,凭借强大的产品力和盈利能力,恩华药业的成长性自然也不容小觑。

2020至2023年,恩华药业的业绩基本保持了持续增长态势,营收年复合增长率达到5%,净利润年复合增长率达到11.83%。并且在2024年前三季度,营收和净利率均保持着两位数的增长。

相比之下,2020至2023年恒瑞医药的营收和净利润均呈现负增长,人福医药同期的营收增速也不及恩华药业。

截至2024年前三季度,尽管恒瑞医药的业绩增长反超了恩华药业,但主要是因为恒瑞的抗肿瘤创新药研发实力更强,约12亿元的对外授权许可收入一次性增厚了公司业绩。

而与人福医药相比,恩华药业的业绩增长依然十分突出。2024年前三季度,人福医药的营收、净利润同比增速分别为5.7%、-10.12%,明显低于恩华药业的业绩增速。这得益于新产品的放量销售,而截至目前,恩华药业已拥有在研项目70多个,其中创新药项目20多个,形成了丰富的研发梯队。

因此,恩华药业深耕麻醉药市场,表现尤为卓越,甚至足以与医药龙头恒瑞医药相抗衡。未来,在麻醉药行业的广阔前景和自身优势的双重支撑下,恩华药业有望继续保持增长态势,成为行业内的“巨擘”。