2017年,史无前例的内存价格暴涨

8年前:

“2017年最佳理财产品是内存条”

8年后:

“日经新闻:2025年DRAM价格继续大跌,因为中国厂商市场份额增加,产量暴涨。”

半导体波动周期的大镰刀。三星,海力士们的狂欢曾几何时韩系(三星、SK海力士)+美系(美光)+日系(东芝后来被收购)的内存(DRAM)、闪存(NAND flash)产品垄断了国际市场。中国只能忍受一次次半导体波动带来的过山车一般价格变化。

2017年暴涨的内存条比金条还贵

对于喜欢DIY电脑的男生来说,内存、flash是一定要买的配件。

几乎所有电脑装机的人都记得2017年那波内存条价格暴涨。

2017年配电脑,太伤钱包了

我自己一条用了2年ddr3的 8g内存去电脑城居然都卖了200多。而稍微新一点的DDR4 8g当时京东卖到了7、800一条。

那一年内存条的价格一年内涨了三倍。有人调侃说,2017年购买内存条不仅是一种升级电脑的配置行为,更像是一种投资。

甚至出了不少段子,有个段子说一个老兄投资网吧失败,关门时把配件拆出来折旧甩卖,因为内存条价格涨价居然最后还赚钱了。

还有人模仿大话西游至尊宝的口气调侃:

“5天前有一条199元的内存条摆在我面前,但是我没有珍惜,等到现在涨到399元我才后悔莫及,尘世间最痛苦的事莫过于此。”

因为Note7爆炸,三星大量召回该款手机,高管鞠躬道歉。不过那一年三星凭借内存价格大涨,抚平了损失

2016年三星Note7爆炸,三星手机业务一度走到了最危险的位置,然而凭借着在半导体行业的垄断地位,三星当年的业绩居然还一路上涨,炸掉了Note7,三星靠着内存就能把手机本分的利润空缺补起来。这一年三星半导体靠着内存暴涨带来的营收第一次超过英特尔坐上了半导体企业营收第一的宝座。

涨价赚钱的各种理由

除了利用行业周期来收割用户,三星、SK这些大厂还老是利用各种生产事故来抬起短期价格。什么停水停电、泰国水灾、失火等等破事都会造成短期内存价格大涨。

天下苦于韩美内存垄断久矣。

入局我们曾经笃信全球化,自由贸易、公平交易的准则。对于进入内存产业,我们早期是希望通过收购的方式获得进入的。2008年金融危机时,我们就通过运作收购了欧洲企业奇梦达的部分技术。这也是合肥长鑫DRAM的起点。

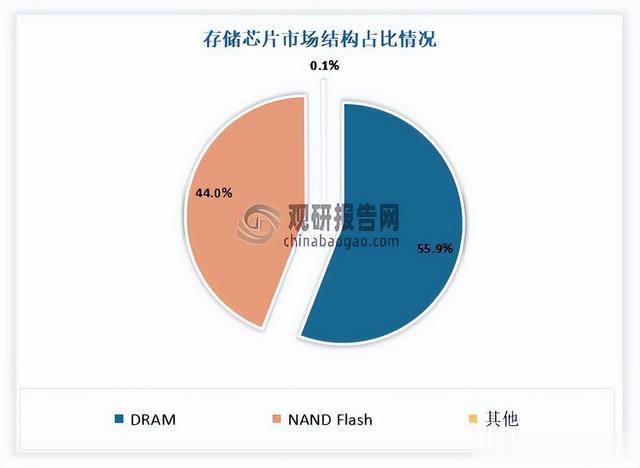

虽然内存类产品还有SRAM、NOR FLASH,但是DRAM NANA FLASH产值更高

2013年,紫光并购展讯,不久之后准备收购镁光。只差临门一脚却被奥巴马政府阻止。理由是可能造成国家安全隐患,美国人对于中国产业升级的政治敏感性早在十多年前就远远高于欧洲人。收购镁光这条路彻底断了,中国半导体产业开始自己入市,自己来布局内存、闪存产业。

不久后的2014年政府主导规模达千亿的国家级基金挂牌成立,此时中美贸易战还没打起来。很多人还在质疑这么花大钱的必要性。因为整个半导体产业上下游产业链极长。很多细分领域已经形成了稳定的玩家,此时入局事倍功半。

但是长江存储、合肥长鑫、福建晋华三大存储器项目还是破土动工了。

2019年合肥长鑫才初步量产,我们入局的时间不长

本来三家一起配合,形成韩国三星、sk那种既有竞争又有合作的模式。但是意外很快就来了。

福建晋华首先被打击

2016年,当时台湾联电与福建晋华签署技术合作协议,一起开发32纳米DRAM相关制程技术。镁光于2017年分别起诉联电和福建晋华,称这两家公司涉嫌盗取美光商业机密。

镁光25%的营收来自中国,却非常乐于“做空”中国

雪上加霜的是2018年,美国商务部以所谓“国家安全”为由把中国福建省晋华列入“实体清单”。导致晋华产线调试、量产都遇到了极大的困难。

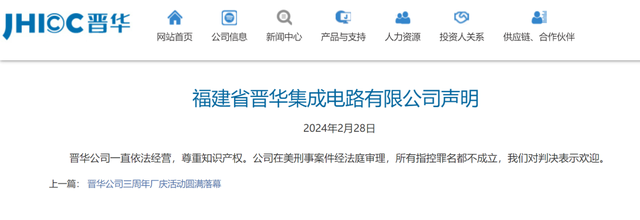

晋华打了5年官司,2024年才被裁定无罪

这期间晋华一直在打官司,同时也在进行产线的调整。到了2024年,耽搁了5年时间后直到2024年2月27日,美国旧金山的法官玛克辛·切斯尼在非陪审团审判后裁定该公司无罪。

度尽劫波的晋华未来会推出20纳米产品,规划到2025年四期建成月产能24万片

从以往美国发起的一系列诉讼案件看,中国企业想要摆脱“黑名单”,要么选择离开美国市场,要么缴纳高额罚款与美国政府“和解”。在这一过程中,不少中国企业放弃应诉或者认栽赔钱。

2018年中兴通讯被美国制裁,创始人奔赴美国

那些下黑手者精准拿捏中企的痛点,用各种所谓的诉讼调查阻挠。从这个意义上说,福建晋华公司坚决斗争的模式给其他中国企业打了个样。

<水浒传>,投降不会有好下场

水浒这本书好就好在后半部,让我们看到投降是不可能有好下场的。

除了晋华自己的努力外,这几年其他几家中国企业逐渐在内存、闪存制造商占据了一片市场,技术飞速跟进国外先进企业。让商务部终于有底气将大棒对准了始作俑者镁光。

制裁镁光

破局,烫平行业周期尽管起步有很多磕磕绊绊,一家公司差点被整出局,但是中国人一旦入局。之前垄断企业想躺着赚钱的日子就不在了。

2019年是中国大陆存储芯片产业化元年。这一年,长江存储实现32层3D NAND量产,并宣布64层产品投产;合肥长鑫19nm DDR4 DRAM芯片投产,标志着中国首次具备自主量产能力。

大量半导体制造设备不能进口,那就自己来造

长江存储、长鑫存储虽然不如晋华那么被针对。但是也是上了美国商务部“名单”的。大量半导体制造设备不被允许向我们出口。

中微以刻蚀设备为基础,开发的一系列半导体制造关键设备

没有枪没有炮我们自己造。长存逐步采用国产设备,如中微、北方华创、拓荆科技等,取代部分美系设备。

在美国干扰下,长存率先突破了232层堆叠技术

这其中的较量和努力我们很难看到,但是在美国干扰下,中国存储厂商还是实现了量产。更为欣喜的是,我们的节奏不慢2022年,国产存储巨头长江存储(YMTC),基于Xtacking3.0技术,率先实现了232层堆叠技术,推出了232 层 TLC 3D NAND。打乱了三星、sk等大厂的节奏。制裁进一步袭来,不过这已经改变不了什么了。

长存Xtacking堆叠技术

DRAM、NAND FLASH我们还在更新,长存Xtacking4.x技术、270层、1Tbit容量3D NAND芯片已经投入市场。光威的16GB x 2 DDR5-6000内存条配置了长鑫存储G4 DDR5 DRAM颗粒。

TechInsights表示,量产LPDDR5,意味着该公司“找到了设计和制造这种商业规模芯片的独特方法”。

长江存储、长鑫存储等自2022年后加速扩产,2024年DRAM全球产能占比已达10%,预计2025年将增至15%。通过低价策略(如DDR4产品价格较国际厂商低40-50%),中国企业打破了原有“寡头垄断”格局,大大改变周期波动幅度。

我有一个更大胆的猜想,未来10年内存、闪存的价格周期总体会一路下探,偶有波动但是不可能像2017年那样了。

扩产

我们入局了

DRAM:目前长鑫存储已实现17nm DDR4/DDR5量产,良率达80%,接近国际水平,2024年产能占全球10%。

NAND:长江存储128层产品成熟,176层技术逐步普及,270+层的紧跟国际主流。2024年占全球NAND产能约7%。

未来中国存储芯片除了要上产能,还要重点突破先进制程(HBM)和车规级存储市场。

这种追赶势头已经让国际巨头调整策略。例如,三星、SK海力士在2025年宣布减产NAND 10%,以应对供过于求和价格下跌。

目前高端领域(如HBM、服务器DRAM)仍由韩企主导。例如,SK海力士占据HBM市场90%份额,三星则加速扩产HBM以巩固优势。中国企业在HBM、先进封装等领域仍落后2-3代,但通过政策扶持和产业链协同(如封测、材料环节突破),正逐步缩小差距。因为只有高端是不行的。日本家电、显示屏就是一步步退往高端最后破产,只能做原料和设备商了。

日本夏普落幕,曾经做显示屏日企从中端退守高端,最后纷纷倒闭

长鑫存储正在合肥和北京进行二期扩建,计划生产DDR4、LPDDR4(X)、LPDDR5等产品,以提升国产替代率。同时,长鑫存储也积极布局高带宽内存(HBM)领域,计划量产堆叠8层的第二代HBM2。

预计长鑫到今年年底的内存芯片产能预计将达全球的15.4%,仅次于美光的17.4%。全球第4,不再是统计表里面那个the other。

2022年,国产内存厂家的销量还进入不了统计

虽然目前服务器、手机、PC仍为存储三大应用。但是AI普及后的对AI服务器端内存需求,还有汽车行业自动驾驶、驾驶舱智能UI都对内存有很大需求。这还是一个高速增长的区域。

AI服务器对内存需求还在快速增长

国内产能起来了,未来三星、SK、镁光想吃独食是不可能了。

中国的产能洪水要来了!