二季度展望

一季度成材供需超预期走弱。表需、建材成交、房地产成交等各高频数据均显示钢材需求同比明显负增长。在减产的情况下,库存拐点晚于以往年度。从下游需求来看,1)房地产各指标持续下行,住房市场依旧冷清,仍未见到向好信号。全年难改对于房地产整体悲观预期,维持年初对于房地产用钢量全年-5%的判断。2)基建端一季度以国债落地、地方化债为主导,地方债发行进度较慢。但整体今年财政力度高于去年,预计全年维持高增速预期不改,给予基建用钢增速6%左右预估。3)制造业韧性持续,在“加快发展新质生产力”和大规模设备更新等政策推动下,制造业固定资产投资或保持在7%左右的较高水平。全年对于整体需求端增速预估未发生较大改变,但一季度节奏稍有拖累。根据平衡表推算,目前1-3月生铁累计同比-3.4%,消费端累计同比-5.5%,出口端累计同比18.8%。后三季度,在地产、制造业维持稳定增速的预期下,基建端地产债发行加速,二季度或将呈现产销整体累计降幅逐渐收窄趋势。对于年度平衡表,基于一季度生产进度有所拖累,我们适当调低全年粗钢增长预期。目前预计2024年生铁产量同比小幅下降0.9%,减量780万吨;给予废钢用量端维持正增长预期,废钢相比于去年同比增长4.5%,增量740万吨;折合到粗钢全年产量累计小幅下降0.1%,减量160万吨。需求端,全年国内需求基本相较于去年持平,出口端同比增长430万吨,增幅4.7%。行情回顾

盘面情况

数据来源:wind,紫金天风期货

年后成材需求不及预期

一季度各高频数据显示钢材需求同比深度负增长

数据来源:钢联,紫金天风期货

一二三线城市均表现出商品房成交较弱

数据来源:钢联,紫金天风期货

建材成交各区域均呈现需求复苏疲软

从高频数据来看,成材表需、商品房成交、建材需求一季度均呈现一定程度的同比走弱,整体需求复苏力度疲软,且不存在结构性分化拖累问题。

数据来源:钢联,紫金天风期货

成材库存拐点普遍晚于以往年度

数据来源:钢联,紫金天风期货

房地产:寻底

房地产未见向好信号

1-2月,制造业累计投资增速9.4%,基建投资增速8.96%,房地产投资增速-9.0%。房地产对整体经济增速拖累仍在继续,持续呈现同比负增长格局,但跌幅相比于去年12月份(-12.3%)有所收窄。1-2月房地产各指标持续下行。1-2月销售面积累计同比-20.5%,新开工-29.7%,施工-11.0%,竣工-20.2%,房企到位资金-24.1%,开发投资-9.0%。新开工、竣工、施工、持续下行,预计全年房地产开发投资额仍会有较大降幅。开年以来住房市场依旧冷清,1-2月商品房销售平均售价9294元/平方,环比下降11.0%,同比下降9.0%,为历史最大降幅。

数据来源:wind,紫金天风期货

房企资金压力未减,城投托底拿地

在房地产供给大幅缩减的情况下,24年商品房待售面积以及去化周期继续向上堆积,房地产行业仍处于供大于求的周期中。房企销售回款低迷,24年偿债压力不减,24年房企仍面临较大的资金压力。2022年全国土地成交总额3131.11亿元,同比下降2.66%。根据中指院TOP100企业拿地情况来看,1-2月地产企业拿地占比59.1%,城投企业拿地占比32.8%,2024年1月城投拿地占比近50%。1-2月城投拿地较去年同比翻倍,对开年地产投资形成一定支撑。然而城投拿地开工节奏普遍不如房企,因此后续房地产投资仍存在较大压力。

数据来源:Wind,中指院,紫金天风期货

新开工面积回落至2005年之前水平

房地产下行循环仍未结束,新开工面积持续缩减,随之1-2月份水泥产量1.8亿吨,继2020年以来最低值。我们对于房地产行业难改悲观预期,维持年初对于房地产用钢量全年-9%增速的判断。“三大工程”可能成为新的变量。据不完全统计截至3月上旬,国开行已发放城中村改造专项借款614亿元,涉及北京、上海、广州、武汉等33个城市的271个项目。农发行累计投放城中村改造专项借款567.46亿元,签订借款合同累计金额4948.67亿元,惠及村居民29.8万户,建设安置房54.8万套。除了已经发放的专项借款外,据统计,各地获得的政策性银行专项借款授信额度合计已经超过1万亿,预计“三大工程”实物工作量年内加速落实。然而三大工程与棚改有所不同,采用拆整结合方式,多为修缮改造,避免大拆大建,预计对房地产用钢增量作用有限。

数据来源:统计局,紫金天风期货

基建:受到资金影响

地方债发行进度较慢

1-2月份,为配合增发国债落地,地方债发行进度较慢,发行规模同比大幅下降。全国共发行地方债9444亿元,规模较去年同期减少2752亿元;发行结构以新增专项债为主,占前两个月地方债发行总量的42.7%;地方债总偿还量2725亿元,净融资额为6719亿元,较去年同期减少4932亿元。今年专项债目标3.9万亿,相比于去年小幅增加1000亿元。目前整体发行进度较慢。增发国债一季度已下达完毕,预计二季度地方债有发行加速的可能。从专项债资金投向来看,今年对于基建投向占比有所提高。

数据来源:wind,紫金天风期货

延续铁路、水利、电力投资三大方向

1-2月基建投资增速6.3.%,高于去年全年5.9%,但低于去年同比增速9.0%,年初增长势头有所放缓。主要受到国债发行地方政府债发债进度较慢、化债加码借新还旧为主,对基建投资撬动较弱,中央对于12+19省份政府投资项目严格管理有较大关系。后续随着地方债发行进度加快,基建投资有望迎来回升。分行业看,基建施工现阶段依然是铁路拉动,水利项目增长明显,道路项目增长转正,地方政府主导的公共设施业增速下滑。中央资金集中在铁路项目和大型项目。鉴于目前政府投资由地方转向中央统筹的重大项目建设,铁路和水利项目投资预计保持高增长,“地方去杠杆,央企加杠杆”的故事仍在演绎。

数据来源:wind,紫金天风期货

制造业:韧性持续

制造业投资高增速持续

固投三大领域中,仅有制造业投资进一步加速。2024年1-2月,我国制造业固定资产投资同比增速为9.4%,大幅高于去年全年增速6.5%,也高于去年1-2月份增速8.1%。分行业来看,高速增长的主要集中在设备制造业,设备更新推动投资增加。铁路、船舶、航空航天和其他运输设备业增幅最快,增幅25%(前值3.1%),与基础设施投资中的铁路运输业投资相呼应(增长27%)。出口相关的电气机械及器材和受制造需求影响的有色金属加工均录得超过20%的增速,分别为24.1%和23.2%。计算机,专用设备和通用设备也增长了14.8%,12%和11.3%。汽车制造投资为7%(前值19.4%),相对增速有所降低,主要原因是去年全年保持在接近20%的高增长,基数效应导致增速有所减少。我们认为2024年在“加快发展新质生产力”和大规模设备更新等政策推动下,制造业固定资产投资或保持在较高水平。

数据来源:wind,紫金天风期货

钢材出口:高增长预期有所减弱

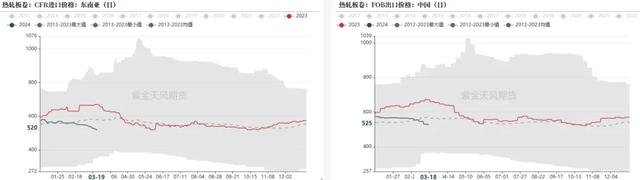

1-2月份欧盟粗钢量价齐跌,印度产量继续高位增长

数据来源:钢联,紫金天风期货

海外钢材价格持续走弱

数据来源:钢联,紫金天风期货

1-2月份各品种钢材高位出口持续

高出口,低进口格局延续。今年1-2月钢材出口1591万吨,累计同比增幅30.5%,同比增量372万吨;1-2月钢材进口113万吨,累计降幅8.1%。

数据来源:钢联,紫金天风期货

二季度钢材出口或将承压,全年维持高增速但增幅收窄观点

数据来源:钢联,紫金天风期货

供应端承压

原料进口量、产量持续高位,生铁粗钢同比略有减量

从原料到成材端今年供应端均处于历史同期偏高位置。1-2月,铁矿石累计进口量2.09亿吨,累计同比增幅8.1%,增量1512万吨。焦炭累计总产量8039亿吨,累计同比增幅2.1%,增量276万吨。1-2月,生铁累计产量8.1亿吨,累计增幅1.8%,累计增量1525万吨。粗钢累计产量9.5亿吨,累计增幅1.5%,累计增量1702万吨。

数据来源:统计局,海关总署,紫金天风期货

一季度从原料到成材一路下跌

不同于去年四季度黑色一路上涨,24年开年开始,黑色整体估值开始进入下跌周期。从黑色各品种涨跌情况可见,黑色从原料到成材端均呈现一定程度的下跌,此次下跌不同于23年二季度由焦煤供应冲击主导的成本分化。今年一季度下跌主要由于成材需求端不及预期导致。

数据来源:钢联,wind,紫金天风期货

年后铁水不增反降,钢厂盈利率历史低位

一季度,铁水产量不升反降,3月目前钢联口径日均铁水产量221万吨,相比同期239万吨同比下降7.1%。1-3中旬月铁水日均产量222.3万吨,相比于去年同期下降229.3万吨下降3.1%。目前247家钢厂盈利率为21.21%,且由于成材价格一路下跌,钢厂实际利润明显低于点对点测算生产利润。产能过剩,需求不及预期,钢厂生产利润持续压缩。

数据来源:钢联,紫金天风期货

跌价过程中,钢厂优先考虑降低废钢添加比例

数据来源:钢联,紫金天风期货

基地收货积极性不高,钢厂降低废钢库存

数据来源:富宝,紫金天风期货

一季度废钢性价比大幅降低

跌价进程中,废钢下跌幅度不如铁矿焦炭,废铁价差大幅升高。因此从废铁价差来看,不同于去年四季度,一季度废钢性价比大幅降低。目前华北地区废铁价差约360元/吨,华东地区废铁价差约120元/吨。废钢成本较高,相应短流程钢厂生产成本高于长流程钢厂。目前华东长流程钢厂生产利润约在100元/吨左右,华东短流程钢厂平电生产利润-120元/吨左右,谷电生产利润不足50元/吨,因此节后电炉厂整体复产季节性不高。

数据来源:富宝,统计局,紫金天风期货

卷螺差

地产端持续走弱,基建端资金进度较慢,然而制造业依旧保持一定韧性高速增长。造成从去年四季度以来卷螺差一路上行。供给端,3月份部分高炉端减产,对板材产量产生较大影响;建材端需求持续较弱,基建增速预期外回落,螺纹库存拐点持续未见,成就3月份卷螺差加速走扩。

数据来源:钢联,紫金天风期货

二季度展望

预计二季度产销累计降幅收窄

一季度成材供需超预期走弱,根据平衡表推算,目前1-3月生铁累计同比-3.4%,消费端累计同比-5.5%,出口端累计同比18.8%。后三季度,在地产、制造业维持稳定增速的预期下,基建端地产债发行加速,二季度或将呈现产销整体累计降幅逐渐收窄趋势。对于年度平衡表,基于一季度生产进度有所拖累,我们适当调低全年粗钢增长预期。目前预计2024年生铁产量同比小幅下降0.9%,减量780万吨;给予废钢用量端维持正增长预期,废钢相比于去年同比增长4.5%,增量740万吨;折合到粗钢全年产量累计小幅下降0.1%,减量160万吨。需求端,全年国内需求基本相较于去年持平,出口端同比增长430万吨,增幅4.7%。

数据来源:统计局,紫金天风期货

二季度展望

一季度成材供需超预期走弱。表需、建材成交、房地产成交等各高频数据均显示钢材需求同比明显负增长。在减产的情况下,库存拐点晚于以往年度。从下游需求来看,1)房地产各指标持续下行,住房市场依旧冷清,仍未见到向好信号。全年难改对于房地产整体悲观预期,维持年初对于房地产用钢量全年-5%的判断。2)基建端一季度以国债落地、地方化债为主导,地方债发行进度较慢。但整体今年财政力度高于去年,预计全年维持高增速预期不改,给予基建用钢增速6%左右预估。3)制造业韧性持续,在“加快发展新质生产力”和大规模设备更新等政策推动下,制造业固定资产投资或保持在7%左右的较高水平。4)出口端一季度出口量仍维持高位,但海外钢材价格一路持续下跌,欧洲地区需求持续较弱,3月出口利润大幅下滑,谨慎调低全年对于钢材出口增量预期,给予全年钢材出口增速5%左右。从整体来看,全年对于整体需求端增速预估未发生较大改变,但一季度节奏稍有拖累,预计后三季度或有加速弥补动作。根据平衡表推算,目前1-3月生铁累计同比-3.4%,消费端累计同比-5.5%,出口端累计同比18.8%。后三季度,在地产、制造业维持稳定增速的预期下,基建端地产债发行加速,二季度或将呈现产销整体累计降幅逐渐收窄趋势。对于年度平衡表,基于一季度生产进度有所拖累,我们适当调低全年粗钢增长预期。目前预计2024年生铁产量同比小幅下降0.9%,减量780万吨;给予废钢用量端维持正增长预期,废钢相比于去年同比增长4.5%,增量740万吨;折合到粗钢全年产量累计小幅下降0.1%,减量160万吨。需求端,全年国内需求基本相较于去年持平,出口端同比增长430万吨,增幅4.7%。免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。