其实这个疑问每个人都是有的,当然作为在职人员来讲,他可能无法自主地来选择相应的缴费基数,比如说你是一名在职人员,那么你的缴费基数,就根据你的工资基数为前提来建立相应的社保缴费基数,但如果说你的工资水平高,那么对应的缴费基数相对来说也会更高,反之则缴费基数相对就会更低一些。至于说缴费年限方面,它主要根据你的劳动合同关系,存续时间来确定,当你的累计缴费年限越长,将来所能够享受到的退休养老金才会更多一些。

这也就是说我们作为在职人员来讲,他是没有办法去选择缴费基数水平的。只能够间接的去控制自己的缴费年限,比如说你一直属于一个在职人员。那么完全就能够符合连续参保的过程,自己的累计缴费年限相对应的也会更长一些。但如果说你不是一个在职人员,你是灵活就业者,在选择社保的缴费过程中具有不同的缴费档次,可以选择的每一年根据社会平均工资的60%~300%之间。都能够任意的来选择,那么究竟如何选择成为很多人,非常纠结的一个问题。

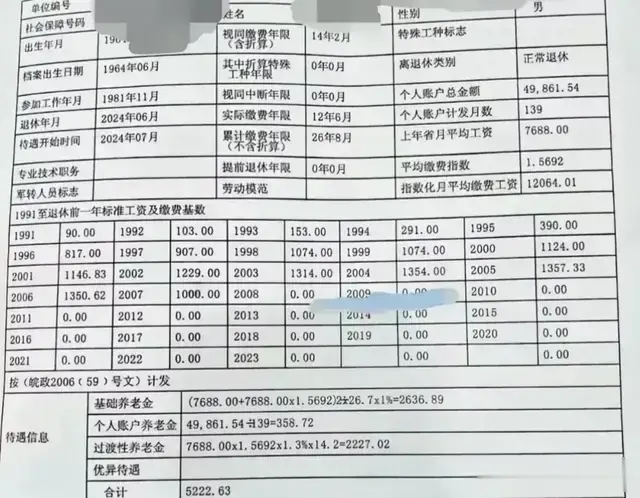

而对于灵活就业者,就牵扯出了这样的一个问题。究竟是选择更长的缴费年限,更低的缴费基数,还是选择更高的缴费基数?更短的缴费年限呢?

其实作为灵活就业者,我们个人还是优先的来考虑其实作为灵活就业者,我们个人还是优先的来考虑,累计缴费年限,因为只有满足连续缴费年限以后,那么将来才能够具备退休的条件,而退休考量的它并不是你的平均缴费基数的问题,而是要考虑你的最低缴费年限,因为只有达到最低缴费年限以后才能够去办理退休,享受养老金的待遇。在这样的一个背景下,我们优先的来考虑缴费年限,最起码你要达到退休年限,像现行的退休最低缴费年限是15年,今后可能会逐步提高到20年,首先要满足这样的一个基本条件。

其次在选择缴费指数的过程中,灵活就业者是可以自由的变更不同的档次,比如说你今年按照60%参保,那么明年完全是可以提高到80%。甚至后一年还可以提高到100%。总而言之,每一年都能够自由的选择,但是我们在选择的前提应该是要充分考虑自己的经济状况,因为60%的交费和100%的交费所对应的缴费水平是有很大的一个差距。所以经济条件无法承受,那么我们按照,最低标准60%来参保也没有问题,因为这样的话也能够有效的累积年限。

当然作为灵活就业者,有一点需要注意的是作为灵活就业者,他能够享受到社保的补贴待遇。如果你能够在享受到社保补贴待遇的过程中,那么很多地区的补贴最高标准,基本上都是按照100%的缴费指数来进行补贴的。所以说补贴标准对于我们个人来说选择100%可能会更加的合理,一般灵活就业者,能够享受到社保补贴的年限,大致是5年左右。所以在这5年的过程中,选择按照100%的指数来参保,对自己来说是更加的有利。

感谢阅读,每天讲点退休知识那点事儿,本人专注于社保和退休领域,有喜欢我文章的小伙伴,可以加我的关注,谢谢大家。

都是别人说了算的[呲牙笑]

个人账户乘以0.03差不多就是退休工资,你觉得是年限重要还是基数重要

年限多好,就是以后加薪也和缴费年限挂钩

92年缴费十年每月一百总和才一万二。不及现在高缴费一年每月辆千,一年就两万四。没可比性。92年企业连续缴费不是吃大亏啦!人家视同缴费,超过十万八千里。企业的基数才八九万,人家三四十万。这样不公平。

最好的办法是就是交社保自愿,不能强迫

肯定基数好,交多拿多。

上面两点都不重要,重要的年替代率只照百分之一