财务分析是定量与定性的结合,本周三解读桃李面包年报时,小北已经做了详细介绍。今天我们就直播里提到的桃李面包的扩张问题,做系统梳理。

一、定量分析:越亏钱越扩张说到财报里的数据,大家用的最多的是三张报表的数据,有心人会看下报表附注,然后就没了。愿意看下五大财务指标增速的人已经很少了,至于产销量数据、经销商数量数据、产能数据等等,嫌麻烦不愿意看的人更少。

特别是参控股公司的盈利数据,关注的人少之又少。然而,正是这个数据,能帮我们发现桃李面包存在的很多问题。

我们从“同花顺iFinD”里一键提取桃李面包参股公司的盈利数据,统计的公司共有37家;与2022年相比,2023年这些公司的盈利情况如下:①22家参股公司的净利润同比下滑。②12家参股公司净利润亏损。

③5家参股公司的亏损额超过1000万元。

2022年上海桃李亏损3641.36万元;

2023年上海桃李亏损3862.75万元。

其他的,如浙江桃李、泉州桃李、新疆桃李以及海南桃李,全都处在亏损状况。

然而,大比例的参股公司亏损,并不能阻止桃李面包的产能扩张。如下图所示,产能扩张是桃李面包始终不变的计划。即便是2023年的产能利用率降到了74.32%,而2022年的产能利用率为81.39%,2021年则为85.56%。

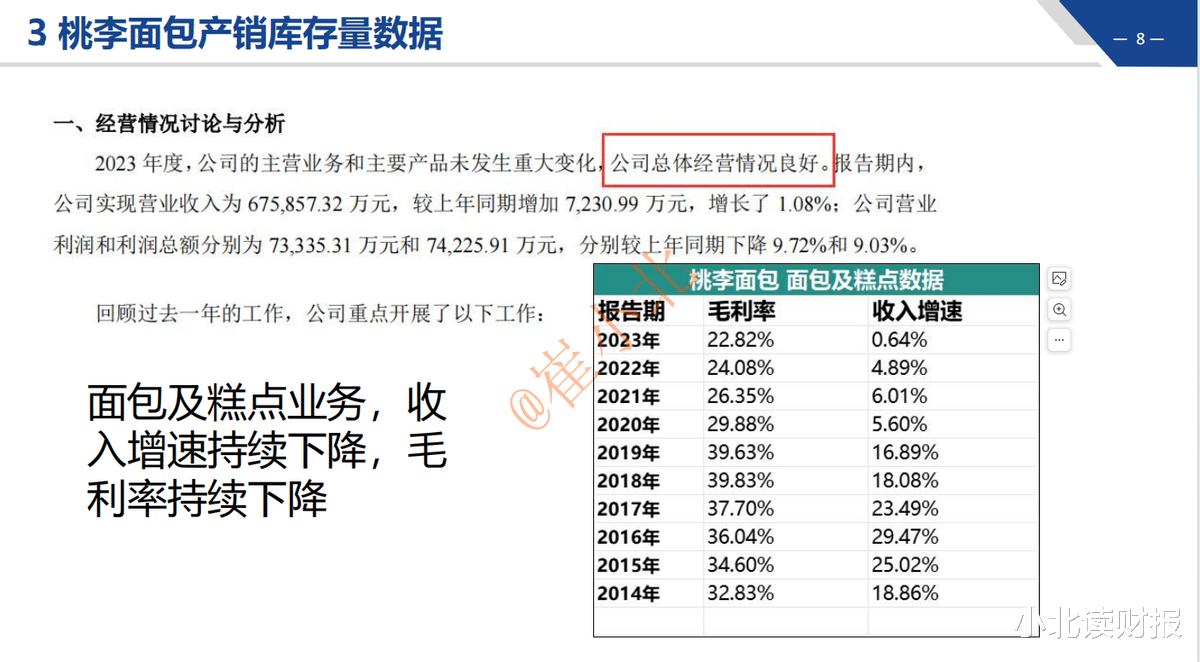

桃李面包为什么如此倔强,坚持扩张,似乎对业绩下滑也不管不顾。如下图所示,2023年为公司贡献了96%的收入的面包及糕点业务,其毛利率已经降到了22.82%,而在5年前,这一数值为39.63%。5年时间,公司主营业务毛利率接近腰斩。

与此同时,公司面包及糕点业务的收入增速,已降至10年新低,仅为0.64%。百分之0.64的收入增长,几乎可以忽略不计。

二、定性分析:桃李面包在赌什么?

2023年的年报,桃李面包依旧在重复2022年那段话:①行业在未来的较长时间将面临良好的发展机遇,公司需要在这一阶段把握契机,通过项目建设的实施扩大生产规模。

②一方面与市场增长的需求相匹配,保持并扩大市场份额,

③另一方面通过扩大生产形成规模效应,有效降低成本,提高公司的利润水平,促进公司的快速发展,进一步巩固公司的行业地位。

因此,桃李面包扩大产能的意图是很明显的,一是抢占市场,二是形成规模效应降低成本。也因此,我们的关注点再次回到了商品买卖最原始的问题上,即:桃李面包能卖得出去更多的面包吗?

面包行业在未来的较长时间将面临良好的发展机遇。对于这一说法,小北本人并不认同。

正如浑水在做空瑞幸的报告里提到的,咖啡的消费是由文化驱动的,而不是经济发展水平驱动的,不是说经济越发展,我们就消费更多的咖啡;而是要看根植在我们文化基因里的,有没有咖啡消费的传统。面包消费也是如此。我们不否认随着消费升级,我们会消费更多的面包;但是,对标欧美,将面包视为正餐的替代品,小北不敢苟同,因为面包的替代空间是有限的。兰州牛肉面不同意;

潍坊火烧、西安肉夹馍不同意;潮汕猪杂汤粉,广州肠粉,山东杂粮煎饼也不同意。

我们中国地大物博,饮食文化丰富多彩,看完《舌尖上的中国》,谁还会惦记吃面包呢?

因此,桃李面包的产能扩张,大概是在赌,赌它在这个行业胜出的概率。

正如一位朋友在群里说的:

①我觉得桃李老板有点占地盘的意思,这个战略未必错。因为,我全国化建厂了,还不怎么赚钱,那么不会有第二人这么干。于是,我就拥有了全国化的竞争壁垒。②这是一种赌博,因为总账(公司整体盈利)是赚的。依靠盈利的参股公司补贴亏损的公司,再慢慢让亏损的参股公司变盈利。但是说到底,桃李面包这样做,就是因为行业太卷了。如果不进行全国扩张的话,桃李面包在原来生产基地的基础上增长缓慢,或者不能获得新的业绩增量,所以只能进行全国扩张。但是全国扩张未必是盈利的,正如前面提到的海南、新疆、上海等等。大概,桃李面包现在没的选,只能这样赌一把罢了。

评论区的人都知道,评论区的人都清楚,评论区都是明白人,评论比文章更真实,评论区的人厉害👍👍👍[点赞][点赞][点赞]。!

想尽一切办法掏空你的钱包,远离消费,珍爱生命,口袋捂紧,捂紧钱袋子,消费个屁。!

不买不吃