咦~这家公司的数据怎么这么好,怎么可能这么好?

它在造假吧?

哦,它是贵州茅台呀。那就没事了。

如上就是我开始看贵州茅台年报时最大的心理变化。

原来讲过白酒是一种美学,传播白酒文化,是在传播中国特色的文化生活。为什么这么说呢?小北会在直播的时间详细介绍。

如果不理解白酒,就不会理解茅台的年报数据到底承载了什么。

一、你见过这样的增长数据吗?营业收入从980亿到1500亿,贵州茅台只用了3年时间,年复合增长率为15%。这样的增长,绝不是平淡无奇的增长,因为我们要考虑到如下两点:

一是GDP增速以及多数行业普遍的增速情况。之前我们讲过,GDP增长目标已经下调到了5%。实在不理解,那就考虑下2021年至今,我们的工资收入增长能到多少?这样一对比,你就扎心了吧老铁。

但是这样一来,你就理解茅台的增长有多难得了。

第二点,我们要考虑到贵州茅台的增长,是在高基数之上的高增长。即便是目前全部上市白酒企业的2023年业绩还没有全部公布,但是,贵州茅台的收入体量在行业内是遥遥领先的。根据“同花顺iFinD”里的数据,如下表所示:从300亿到700亿之间,上市酒企的收入是空白的;

也就是说,五粮液和洋河股份之间,并没有一个收入规模500亿左右的白酒上市企业;要冲刺1000亿的收入规模,后面的酒企还有很长很长的路要走。而茅台,它用3年的时间增收500多亿,在1000亿收入规模的高基数上,增加了1.6个洋河股份的收入体量;或者说,它在过去3年里,增加了多个今世缘、舍得酒业这个梯队的酒企的收入,之和。

我们个人的收入从0做到10万可能相对简单,但是从10万到20万,难度就要大很多。企业也是如此。

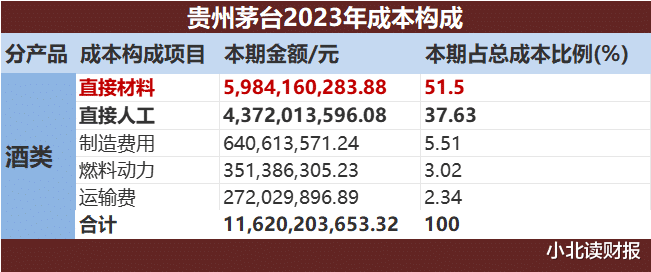

二、从营业成本看茅台的“暴利”下图是年报里贵州茅台收入构成的表格。乍一看你可能没啥感觉,不过如此而已。但是,考虑到前面提到的,贵州茅台2023年的收入大约1500亿,我们就不能再说它平淡无奇了。2023年的贵州茅台:营业收入1476.94亿;

营业成本116.20亿。

其中,直接材料成本仅有59.84亿。贵州茅台用100亿多点的成本,撬动了1500亿的收入,毛利率90%多。啥叫高毛利,啥叫“暴利”赚钱。要不是因为知道它的贵州茅台,我真的以为这家公司财务造假。因为它太秀了。

此外,贵州茅台2023年的净资产收益达到了34.19%,这同样是在高基数之上的高增长。ROE从10%提高到15%难,还是从30%提高到34%更难?想必答案大家都知道。

三、茅台业务转型的数据体现2023年年报的语言风格,比2022年少了刻意多余的词汇渲染,更多了点务实的精神。不知今年写茅台年报的负责人,是不是换个了人。比如说,在提到过去一年经营情况的时候,2023年年报里提到:贵州茅台酒全球唯一千亿级酒类大单品地位持续巩固,茅台1935造就“行业奇迹”,上市仅两年成为营收百亿级大单品,茅台王子酒单品营收超40亿元,汉酱、贵州大曲、赖茅单品营收分别超10亿元,形成了千、百、十亿级大单品格局,产品矩阵全面构建。用事实和数据告诉我们,目前贵州茅台的产品序列梯队已经全面构建,与之前茅台年报里提到的发展战略遥相呼应。

比起2022年年报里,贵州茅台提到自己逆势而上交付了优的答卷,逐梦前行踏上了美的历程,比起这种语言风格,2023年的年报语言风格,可以说是让人极度舒适了。

年报的详细解读,小北跟大家直播间见咯~

@所有人。今晚上贵州茅台年报直播解读。

①直播主题:贵州茅台2023年年报解读

②直播嘉宾:@崔小北

③直播时间:2024年4月3日 20:00-21:30

④直播地点:@雪球直播间

⑤直播大纲:

⒈新看点:茅台2023年年报有何不同?

⒉护城河:从护城河的角度看茅台的投资价值。

这个股票就不要再买了,因为不易出货。