近日,国家统计局公布了7月份的经济数据。

发言人的总结是:总体平稳、稳中有进。

咱们从三驾马车的角度,解析一下经济运行状况吧。

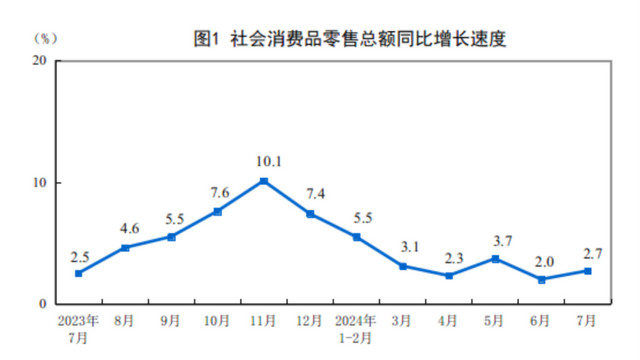

头马是消费,废柴从占GDP比重来看,消费是三驾马车的头马。

7月份,社会消费品零售总额同比增长2.7%。

其中,除汽车以外的消费品零售额增长3.6%。

看来,汽车拖腿了。

买房买不起了,难道车子也买不起了吗?

近几个月,社会消费品零售总额同比增速总体低于3%,而经济增速超过4.5%,所以内需中最重要的消费,也拖了经济增速的后腿。

二马是投资,有点软

二马是投资,有点软1—7月份,全国固定资产投资(不含农户),同比增长3.6%;

增速已连降四个月了,但相比去年同期仍略强一点。

投资当中,分为三部分:

基础设施投资同比增长4.9%,

制造业投资增长9.3%,

房地产开发投资下降10.2%。

显而易见,房地产是熊王,还在树洞里冬眠!

全国新房销售,继续同比下降,也即弱于去年。

只是,同比降幅略有收窄。

在同比回正之前,这货仍是洗也洗不白的黑煤球。

三马是出口,有出息

三马是出口,有出息今年7月,全国出口(人民币计价)同比增长6.5%;

相较6月的10.7%,增速放缓。

美对华新三样的加征关税自8月1日实施,估计8月出口增速还会放缓。

由于出口的月度增速波动很大,老杨将其处理成近三个月的移动平均增速。

今年7月,移动平均增速为9.3%,为过去一年的最高增速。

2023年,多数月份同比下降,出口很差。

今年好多了。

但未来几个月,很可能增速回落。

经济增速下滑是大势

经济增速下滑是大势看完7月的几组分项数据,再来分析一下经济总体走势。

今年上半年GDP同比增长5%。

5%,既是今年经济发展的目标,也是长期的合理增速。

在疫情暴发之前,2019年GDP增速是6%。

再向前追溯四年半,2014年二季度GDP增速是7.6%。

这样一条向下的斜率线,正是我国经济增速的长期走势线。

5年后,经济增速可能降至4%左右;

10年后,经济增速可能降至3%左右。

一旦经济增速回落至3%左右的增速,基本就是经济成熟阶段的特征了。

欧美国家基本如此。

日本1990年经济泡沫破灭后,经济平均增速只有1%,只能自认倒霉了。

我国经济增速的大势如此,则房地产市场基本也如此,不宜奢望房地产市场还会出现持续性的高增长了。

展望长线,我国楼市不能说不会高增长了,比如量价还可能会大涨,但一个波段,持续时间较短,而且不会是全国普遍大涨了。

重点城市经济增速

从房地产实操层面看,不管是房企拿地,还是个人买房,最终都得落地到具体城市。

所以,关注具体城市的经济状况,与把握全国经济大势,一样重要。

今年上半年,全国50个重点城市的经济增速如下图。

最差的城市,太原,经济增速只有1.6%;

次差的城市,佛山,经济增速只有1.7%;

较差的城市,广州、西安、昆明、哈尔滨,低于3%。

上半年经济增速,最高的是泉州,6.7%;

其次是苏州和福州,6.2%。

较高的城市,重庆、深圳、贵阳、青岛、金华、温州、徐州、常州等。

增速较高的城市,有什么共性呢?

大多是外向型经济,也即出口商品较多的城市。

这也上述今年以来出口增速不错,有很大关系。

那么,经济面相对好一点的城市,购房能力与购房需求,也就相对多一点。

虽然在当前全国各地楼市皆低迷的背景之下,经济数据对楼市数据的影响似乎并不明显。

但,这是一个基本的底层逻辑。

全国经济面最强是合肥

全国经济面最强是合肥仅靠经济增速高低,就能判断一个城市的经济基本面强弱?

老杨只能说,大致可以看看。

如果细究,或者说对指标和数据的质量要求更高些,则经济增速就难堪当大任了。

过去多年,存在部分地方GDP数据被人为注水,这个事始终难以较好地解决。

另外,即便是经济数据没被注水,那么同样的经济增速,对于不同地区可能内涵上面有差异。

就像京沪,经济增速多年前就明显降下来了,但经济增长的质量上去了。

所以同样是5%的增速,京沪的经济面要明显强于很多中西部东北的城市!

在#全国房地产市场机会与风险监测系统#中,我们采用了更多细分指标,比如贷款和物价等。

另外,将每个城市的经济面指数化,最终得出的是:经济环境景气指数。

今年7月,全国一二线城市当中,经济环境景气指数皆为负值,也即处于不景气区间。

其中,负值最小的是合肥。

也可以说,合肥是当前全国经济面最强的城市。

而合肥上半年的GDP,却并不是最强的。

这也就是系统化、模型化研究经济与楼市的价值所在吧。

对于未来两年的合肥楼市,可以高看一眼。

而对于未来两年的南昌楼市,只能低看一眼。

二者皆为中部地区的邻居省会,差别就是这么大!