金融科技英译为Fintech, 是 Financial Technology 的缩写,指通过利用各类科技手段创新传统金融行业所提供的产品和服务,提升效率并有效降低运营成本。金融科技是基于大数据、云计算、人工智能、区块链等一系列技术创新,全面应用于支付清算、借贷融资、财富管理、零售银行、保险、交易结算等六大金融领域,是金融业未来的主流趋势。

2022年年报后,针对招商银行、兴业银行银行和平安银行金融科技进行多维度分析。之前已完成2023年报点评,今天以同样思路,拉通2019-2023年数据为例,分析招商银行、兴业银行和平安银行金融科技情况,分别从员工费用占比、金融科技投入费用和投入效益等维度横向对比分析。

1、员工费用占比分析

员工费用占比=员工费用/业务及管理费,此指标主要反馈人工成本占营运费用比重,根据此公式,计算结果如下:

分析:如上图所示,从2019-2023年来看,三家银行走势有差异,招商银行整体呈现向上走势;兴业银行和平安银行整体呈现上下波动走势。其次,以2023年数据为例,招商银行>兴业银行>平安银行。

由上可以看出,招商银行和兴业银行员工费用占比超60%,这与两家银行规模密切相关,未来这将是降本增效重点。平安银行与前两者差异较大,占比不到50%,这主要是因为得到了平安集团在金融科技大力支持,这是他的独特竞争优势。

接着再看图形走势,具体如下:

2、金融科技投入费用分析

金融科技投入费用分析,主要分为两个指标:一是金融科技投入费用分析;二是金融科技投入费用占营收比例,接下来逐一展开。

2.1 金融科技投入费用分析

分析:如上图所示,从2019-2023年,金融科技投入费用总增速来看,兴业银行>招商银行>平安银行;从金额绝对值来看,招商银行>兴业银行>平安银行。

由上可以看出,最近几年金融科技投入费用整体呈现向上走势。这说明银行越来越认识到金融科技的重要性,所以持续加大投入,希望带来更大价值回报。不过需要注意一点,兴业银行总增速高,主要是因为前期重视度不够,基数低导致的。另外,2023年除兴业银行同比增长外,招商银行和平安银行同比有所下降,这主要是因为去年营收增长不佳,适当控制了金融科技投入力度。

接着再看图形走势,具体如下:

2.2 金融科技投入费用占营收比例分析

分析:如上图所示,从2019-2023年,招商银行和兴业银行整体呈现上升走势,而平安银行整体呈现向下走势,表现有差异。其次,以2023年数据为例,招商银行>兴业银行>平安银行。

由上可以看出,兴业银行增长非常明显,重视度上来后,2023年占比第一次超过了平安银行。而招商银行一如既往加大投入,相比前两者,占比依然领先。这说明了招商银行即时在去年营收增长不佳的情况下,依然加大了金融科技投入,这是非常不容易的。

接着再看图形走势,具体如下:

3、金融科技投入效益分析

金融科技投入效益分析,主要通过两个方面指标:一是成本收入比;二是人均效益。接下来逐一分析。

3.1 成本收入比

根据财报披露数据,成本收入比=业务及管理费 / 营业收入,根据此公式,计算出来的结果如下:

分析:如上图所示,从最近三年数据来看,招商银行和平安银行整体呈现下降再反弹走势;而兴业银行整体呈现向上走势;其次,以2023年数据为例横向对比来看,招商银行>兴业银行>平安银行。

由上可以看出,兴业银行这几年走势,主要是因为最近几年营收增速低于费用增速导致的。招商银行和平安银行2023年出现反弹,也是因为营收同比增速低于费用同比增速导致的。最后横向对比来看,招商银行一直是三家银行最高的。除了持续加大金融科技等投入外,还与承担就业等社会责任有一定关系。

接着再看图形走势,具体如下:

3.2 人均效益分析

人均效益分析,包括三个方面:一是人均费用;二是人均收入;三是人均利润;四是人均总资产。接下来逐一展开。

3.2.1 人均费用

分析:如上图所示,从最近三年数据来看,招商银行和平安银行整体呈现向下走势;而兴业银行整体呈现向下再反弹走势;其次,以2023年数据为例横向对比来看,招商银行>兴业银行>平安银行。

由上可以看出,以2023年数据为例,招商银行和平安银行同比下降,主要是因为员工同比增速高于费用同比增速导致的,而兴业银行同比增长,主要是因为员工同比增速下降幅度大于费用同比增速导致的。

接着再看图形走势,具体如下:

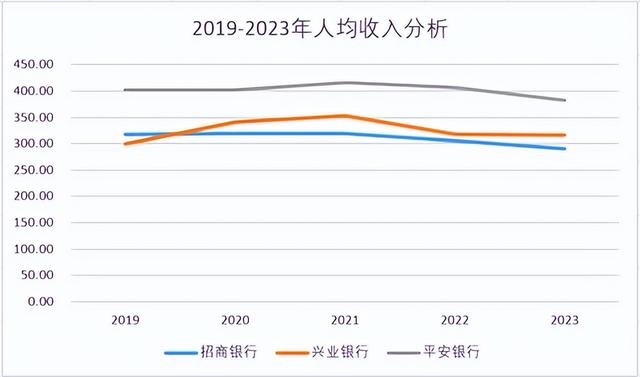

3.2.2 人均收入

分析:如上图所示,从2019-2022年人均收入总增速来看,兴业银行>平安银行>招商银行;其次,从绝对值金额来看,平安银行>兴业银行>招商银行。

由上可以看出,以2023年数据为例,兴业银行和平安银行员工总数同比都是下降的,且下降幅度大于员工费用的下降幅度;相比前两者,只有招商银行员工总数同比是增长的,这导致人均收入最低。原因如前面所说,招商银行承担了一定的社会责任导致的。

接着再看图形走势,具体如下:

3.2.3 人均利润

分析:如上图所示,从2019-2023年人均利润总增速来看,平安银行>招商银行>兴业银行;其次,以2023年数据为例横向对比来看,招商银行>兴业银行>平安银行。

由上可以看出,2023年招商银行和平安银行同比增长,主要是因为利润同比增速高于员工总数的同比增速导致的;而兴业银行因为去年利润大降,导致人均利润同比下降。

接着再看图形走势,具体如下:

3.2.4 人均总资产

分析:如上图所示,从2019-2023年人均总资产总增速来看,兴业银行>平安银行>招商银行;其次,从绝对值金额来看,兴业银行>平安银行>招商银行。

由上可以看出,三家银行整体都呈现向上走势,说明三家银行都在持续保持资产扩张势头。受减费让利,支持实体经济背景下,导致净息差持续下行,只有加大资产规模扩张,才能在一定程度上抵消负面影响。

接着再看图形走势,具体如下:

综上所述,通过以上分析可以看出,共性的地方主要体现在:一是都非常重视金融科技投入,营收占比总体比较稳定;二是去年受内外部因素共同影响,人均效益同比都有所下降。区别之处:招商银行是唯一员工总人数保持增长的银行,这主要是承担了一定的社会责任导致的。

正如去年点评所说,金融科技目前带来的效益在财报上体现并不显著。但是在提质增效方面已发挥重要作用。相信未来到某个时间点后产出将会大于投入,金融科技发挥的价值才会充分展现出来。至于未来什么时候呈现出来,估计还无法预测,需要持续跟踪以上指标即可。

以上只是个人见解和看法,切莫作为投资建议!特别提醒:你的投资你做主,我的投资我做主!