投资中,最常见的问题或者难题是:论据都是对的,但结果错了。而且,往往这种基于事实论据的观点很有迷惑性,反而容易让人栽跟头。

因为矛盾具有普遍性,矛盾双方的统一和斗争,推动着事物的运动、变化和发展。

多头总能找到多头的理由,空头也总能找到空头的理由。最后的结果,往往取决于多空力量的决战。

投资中,最怕的是什么呢?最怕的就是投资者往往预设立场,然后去寻找各种理由来验证自己的观点。由于矛盾的普遍性,只要愿意去找,总能找到。最后,有了数据的加持,投资者往往在错误的道路上越走越远。

这一点,相信很多投资者都深有体会,我也一样,吃过很多这样的亏。

那么,怎么破除这种不完全的调查呢?核心就在于是树立实事求是的作风,凡事不预设立场,先抛出问题,最后才得出结论。先找主要矛盾,再找主要矛盾的主要方面。

最近,烧碱的行情分析,某种程度上就和这个有点类似。

1,烧碱的多与空

烧碱多头的理由很简单,由于烧碱的下游氧化铝在上半年投产较多,而烧碱本身的投产主要在下半年,而且氧化铝投产的时候,会有一次性需求高点,可能会造成供需错配行情,这是烧碱多头的主要支撑。

空头认为,由于氧化铝利润大幅度下滑,氧化铝投产预期,无法落地,就算落地了,不要光看新产能,还要看淘汰的旧产能。

就算这样,新建的氧化铝主要用的是进口铝土矿,这种工艺对烧碱的需求更少。

还有人认为,烧碱价格高,氧化铝就会选择烧碱便宜的时候再投产。

是不是,看起来都挺有道理的?

最新的消息显示,氧化铝投产延迟,烧碱库存大涨,仓单也大涨,看似多头的逻辑已经被证伪,烧碱价格大跌。

但,投资者经常犯的错误就是光看一个品种,不懂上下游,也不懂宏观,很容易陷入局部正确的陷阱之中。

很多产业内部的人,比大多数人都更拥有信息优势,为什么也做不好期货呢?因为产业得到的信息,也只是决策的一部分而已。

刚好,过去1年,我对纯碱、氧化铝,都有一些了解,就简单综合聊一下。

2,氧化铝还会投产吗?

这个世界上,没有绝对的多与空,只有暂时的多与空,因为矛盾始终在进行多空转换的努力。

要想搞清楚未来的行情,我们先来讨论第一个问题:氧化铝一定会投产吗?

有人说,氧化铝会选择在烧碱价格低的时候才投产,这个就有点扯了。因为烧碱在整个工艺成本中的占比比较低,哪怕高一点,也没有太大的影响。

更何况,设备买回来以后,不用的情况下,折旧成本不会少,银行的贷款利息不会因为企业没有投产就不要了。

也就是说,相比较设备折旧、资金成本等等压力,烧碱价格对投产进度的影响,实际上是微不足道的。

原本准备3-4月投产的那些企业,你说他们的设备有没有买回来?既然买回来了,就一定会投产,不然亏得更多。而且,一般来说,越早投产越好。

实际上,全球氧化铝产能的确是有缺口的。去年,美铝关停了澳大利亚220万产能的氧化铝。

而且,下游的铝元素因为新能源的关系,需求还是不错的。根据CRU的最新报告,2024年全球铝需求预计增长4.2%至7180万吨。

更重要的,国内铝土矿减产的大趋势没有改变,更多的利用进口铝土矿的产能要落地。的确会出现内在铝土矿切换带来的产能更新。

所以,氧化铝的投产是大概率要落地的,但是具体的投产时间节点是不确定的。

3,展望:近强远弱

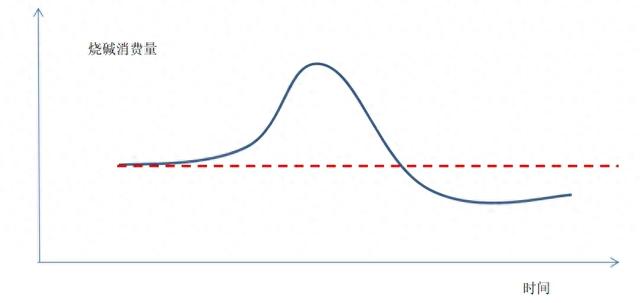

从长期来看,烧碱的消费量可能会呈现以下的变化趋势。

一次性的脉冲式投产需求对烧碱的影响是存在的,这一点会在投产的时候,显示出来,大概率会出现短期供需错配。

至于最近的累库也是正常的,因为氧化铝投产的现实还没有落地,预期落空。不过,还落地还是得落地,无非是时间问题。

但,从更长的周期来看,由于进口铝土矿工艺对烧碱的消耗量减少,再加上2024年下半年烧碱增加投产。

因此,上半年应该还是会出现供需错配的情况,区别在于缺口的大小而已,下半年将会进入过剩状态。

在这种情况下,有两种策略,要么就等烧碱05合约企稳以后,择机做多,要么可以选择多05空09的策略。