海光信息技术股份有限公司(股票简称:海光信息)成立于2014年,2022年8月在上交所科创板上市,主要从事高端处理器、加速器等计算芯片产品和系统的研究和开发。

作为国产先进微处理器产业的推动者,海光处理器兼容市场主流的x86指令集,具有成熟而丰富的应用生态环境;海光处理器内置专用安全硬件,支持多种先进的漏洞防御技术,内置高性能的国密协处理器和密码指令集。产品面向企业计算、云计算数据中心、大数据分析、人工智能和边缘计算等众多领域。

2024年,海光信息的营收大幅增长了52.4%,直奔百亿的规模而去。在2018年时,才5000万元的规模,六年后能达到近百亿元,可能连他们自己当时都不敢想。

其营收结构并不复杂,处理器是其绝对核心业务,虽然2024年的技术服务业务增长很快,但那是因为基数低导致的,起到关键影响作用的还是处理器业务。分地区的情况就不用看了,本就是国产替代性的产品,反向对外输出,可能还需要较长的时间。

从2021年开始盈利之后,每年都是超高速增长,最近两年增速下降,但仍然是超五成的表现。这样的盈利能力当然比两大国际处理器龙头企业都要厉害了,英特尔怎么也想不到,自己那么领先的技术和产品,却搞成现在那样了;至于说海光信息是不是因为比英特尔或AMD更牛呢?这个就由朋友们自己去判断了。

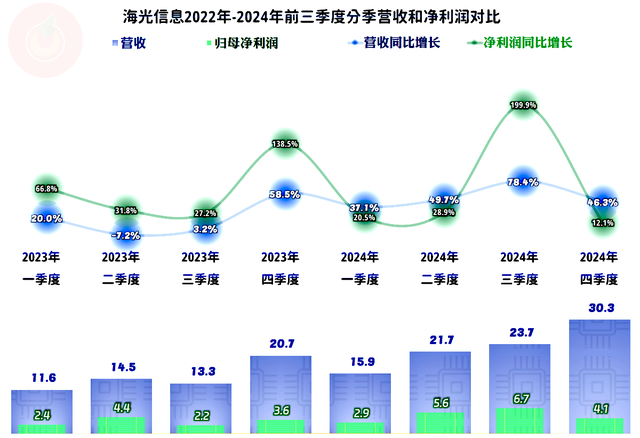

2023年二季度和三季度的营收同比增长并不算好,特别是二季度还出现过下跌的情况;不过,从四季度开始,营收又恢复了高速增长,这一状态一直延续至2024年年底。

2023年每个季度的净利润表现都强于同期营收,就算营收同比下跌的二季度,净利润仍然有较快的同比增长。2024年的四个季度中,有三个季度的净利润增长不及当期营收,但三季度的净利润大增两倍,综合到全年,仍然维持了超五成的增速。

毛利率在前几年波动较大,当时的营收规模较小,参考意义不大。从营收超过10亿元的2020年开始,海光信息的毛利率就从50%开始,在波动中增长,2024年的63.7%,是最近六年中最好的表现,在波动中,不知不觉就增长了10多个百分点。

销售净利率持续提升,毛利率下滑的2022年也没有停止增长;净资产收益率在2022年之前和销售净利率一样保持增长状态,但上市后的2023年,因为受“稀释效应”的影响,却出现了下滑的迹象;好在2024年通过营收和净利润超五成的快速增长,净资产收益率也重新回到了增长的趋势中。

从2021年开始盈利之后,主营业务盈利空间从近两成逐步增长至近三成,盈利能力越来越强了。期间费用占营收比在下降至三成左右后,不降反升,因为其主要支出——“研发费用”,占营收比就超过了三成。2024年研发费用达到了29.1亿元,这当然是重大利好,这已经不是小数目了,能否利用这些资金,追平甚至超越“英”、“超”主流CPU的水平呢?希望能吧。

在其他收益方面,一直都有“锦上添花”的作用,主要是政府补助类的收益金额较大;每年都有一定的“资产减值损失”和“信用减值损失”,在2023年及以前的年份,损失并不大,但2024年的“资产减值损失”大幅增长,导致全年在其他收益方面的净收益有所下滑。

分季度的毛利率在2022年底和2023年初有明显下滑,但随后又恢复至正常水平,后续虽然也有所波动,但幅度并不大,似乎在60%左右的水平还是相当稳定的。季度间的主营业务盈利空间波动还是比较大的,但总体盈利情况都比较好,特别是2024年以来的各个季度,盈利空间都超过了两成。

2022年上市融资的规模很大,从其这些年固定资产投资规模看,其实是用不了这么多资金的;至于说投入到研发之中的问题,绝大部分的研发费用已经计入当年的期间费用中得到了“补偿”,资本化部分的很少。

以前“经营活动的净现金流”并不稳定,按单双年呈“俯卧撑”状;2024年通过连续两年净流入,打破了这种模式,但金额还是远不及当年的净利润。

从2022年以来,海光信息经营活动的净现金流都不及当年净利润,2022年和2023年主要是受应收款方面占用较大的影响,2024年主要是受存货规模增长较大的影响。

存货规模在2023年连续三年稳定在11亿元左右之后,2024年末爆增至54亿元,这也太恐怖了,他们自己解释为“主要系为应对市场需求增长及保障供应链稳定,主动增加备货所致”,我们还是来细看一下其构成情况。

原材料、半成品和产成品,三大存货类别均有大幅增长,这必须是主动追求这样的结果才能办到。如果真是为了应对市场需求增长,那么海光信息2025年营收过百亿,甚至更高水平的可能性就相当大了,由于规模效应的作用越来越明显,理论上净利润也应该会更好。

其客户和供应商都相当集中,前五大客户占年度销售总额超过98%,前五大应收账款欠款客户占比98%,其最大的客户还是关联方,虽然海光信息都按10%计提了“信用减值损失”,但这些欠款发生坏账的风险其实并不高。

海光信息上市前的长短期偿债能力都很强,上市后就是变态级的强了,虽然2024年末有所下降,但仍然很强,货币资金就远超总负债,算不算资产配置过度就由朋友们自己去判断吧。

海光信息近些年的表现相当亮眼,这样的表现会不会一直延续下去呢?理论上是不太可能的,通过国产替代,在特定行业的需求大幅增长且得到基本满足后,对国产处理器的需求就会逐步慢下来,现在的问题主要是这个时间点是在未来的哪一年呢?我当然不便说,就由朋友们自己给出答案吧!

声明:以上为个人分析,不构成对任何人的投资建议!