龙迅半导体(合肥)股份有限公司(股票简称:龙迅股份)成立于2006年,2023年2月在上交所科创板上市,主要从事高速混合信号芯片研发和销售。龙迅股份的总部位于中国合肥,销售及技术支持团队遍布全球。

龙迅股份专注于数据/视频传输、视频处理和显示驱动等系列芯片及IP的研发设计,为高速互通互联、高清多媒体显示及显示驱动提供整体解决方案和技术支持。龙迅股份自主研发的ClearEdge是一系列高速接口核心技术和系统设计方案的组合,可用于各类高速混合信号芯片中,提高性能和降低成本。

2024年,龙迅股份的营收同比大增了四成多,规模接近5亿元。虽然在短短几年时间内,龙迅股份的营收规模就翻了好几倍,但不管在上市公司,还是在半导体行业中,其规模仍然偏小。

龙迅股份的绝对核心业务是“高清视频桥接及处理芯片”,主要的增长也来自该业务;“高速信号传输芯片”的增长要慢一些,规模也比较小。

境内市场的增长更快,占比重新超过60%;境外市场超三成的增长其实也不错。在规模较小时,两大市场交替地增长,也算是比较好的选择。

2024年的净利润增长了四成,略低于同期营收的增长。虽然有过2022年的下跌,但净利润持续增长的趋势也是显而易见的。

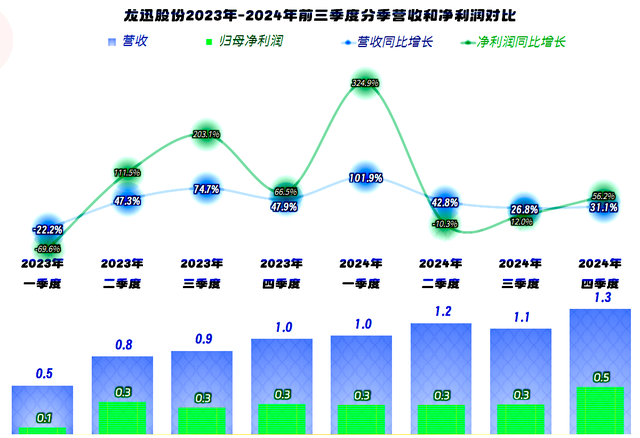

分季度来看,2023年一季度的营收出现过同比下跌的情况,之后就是较大幅度的同比增长,部分季度出现过翻倍式增长。 在净利润方面,也是2023年一季度出现过同比下跌,且盈利较少;2023年的其他三个季度的增长表现都强于同期营收。2024年中间的两个季度的净利润增长表现不佳,二季度还出现过同比下跌的情况,全年的增长表现就略低于同期营收了。

毛利率在波动中有下滑的趋势,2023年以来,下滑至55%左右的平台上,2024年较2023年的反弹有限。上市前的“净资产收益率”与“销售净利率”交织在一起,上市后受到“稀释效应”的严重影响,被销售净利率甩开,跌到10%左右的水平了。

主营业务盈利空间的波动很大,2020年时,低至不足10个百分点,2021年暴增至30多个百分点;接着下滑两年后,在2024年恢复至25个百分点。 按理说,2024年的净利润要比同期营收增长更快才正常,毕竟主营业务更赚钱了嘛。

期间费用中研发费用是绝对的大头,看来还需要营收继续增长,用以摊薄这些费用才行。

在其他收益方面,2024年比2023年有小幅下降,虽然“投资收益”有所增长,但“公允价值变动收益”却有所下降。除了其他收益方面的影响之外,所得税方面也增长了数百万元,合计影响就达到了近千万元,对于净利润只有1亿出头的公司来说,影响就接近10个百分点了,就已经可以导致2024年的净利润增长水平不及同期营收增速了。

分季度来看,毛利率在2023年一季度跌至55%左右之后,就再也没能超过60%。虽然也有所波动,但总体围绕着55%展开,似乎在新平台上已经比较稳定了。

由于营收规模的扩大,季度间主营业务盈利空间的波动性越来越小;虽然平均到全年的盈利能力,2024年还不及2022年,但季度间大起大落的现象没有了,经营的稳定确实提升了。

每一个年度的“经营活动净现金流”,均为净流入的状态,虽然没能完全和营收同步,但也没有因为营收增长,存货和应收款等占用资金增加,出现“经营活动净现金流”净流出的情况。

2023年上市融资的规模较大,但龙讯股份并不需要太大的固定资产的投入,研发投入已经计入当期损益,由收入进行了“补偿”,必然导致其资产配置过度,而大大影响净资产收益率。

龙迅股份上市前的长短期偿债能力就已经是极强的了,上市后就成了变态级的强。资产负债率不足5%,流动比率和速动比率超过20倍。这虽然看起来很安全,但却是资产配置严重过度了,结果就是净资产收益率大大低于销售净利率,最近两年已经跌至4%左右了。

龙迅股份2024年表现不错,但其整体营收规模较小,仍然需要继续做大规模,以便摊薄较高的研发支出。其资产配置过度,如果后续营收和净利润还能快速增长,这方面的情况就会缓解。

声明:以上为个人分析,不构成对任何人的投资建议!