深圳市龙图光罩股份有限公司(股票简称:龙图光罩)成立于2010年,2024年8月在上交所科创板上市,是具备关键技术攻关能力,拥有自主知识产权的独立第三方半导体掩模版厂商。

龙图光罩的主营业务为半导体掩模版的研发、生产和销售。其半导体掩模版工艺节点从1μm逐步提升至130nm,产品广泛应用于功率半导体、MEMS传感器、IC封装、模拟IC等特色工艺半导体领域,,终端应用涵盖新能源、光伏发电、汽车电子、工业控制、无线通信、物联网、消费电子等场景。

我们前几天看过的路维光电,主营业务也是掩膜版,而且路维光电的规模比龙图光罩要大很多,我们在后续分析中,必要的时候也做一下简单的对比。

2024年,龙图光罩的营收增长了12.9%,创下了有公开数据以来的新高。而路维光电2024年增长了三成,规模是龙图光罩的3倍多。

分产品和地区的数据没有最新的,从早期的构成看,近八成的业务是“石英掩模版”,两成多是“苏打掩模版”;路维光电主要也是这两大产品,只是龙图光罩的“苏打掩模版”占比更高一些。两家公司的主要的市场都在国内。

2024年的净利润增长了近一成,维持了一贯增长的状态,只是和营收一样增长速度有所下降。这方面的增长表现比路维光电还是要差一些。

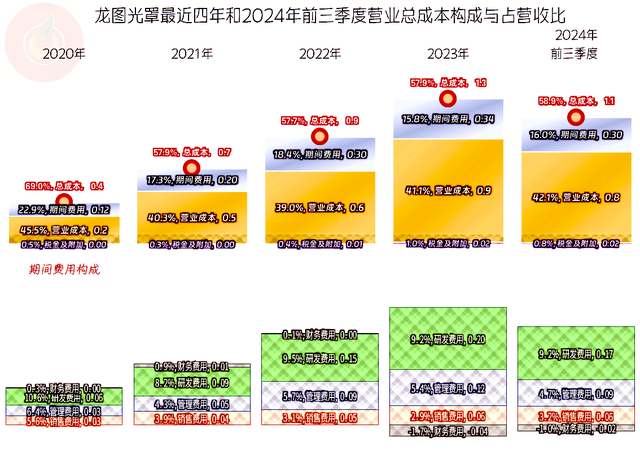

毛利率近两年有所下滑,但幅度很小,近六成的表现还是相当强的。这就比路维光电三成多的毛利率水平要高出很多了,至于说为何有这么大的差异,可能只有他们业内人士才明白了。是不是说龙图光罩后续在产量充分的情况下可以通过降价来抢市场呢?理论上是可行的。

龙图光罩的销售净利率是相当高的,基本与毛利率平行,近四成的销售净利率,在整个A股中都找不到几家比其更强的了。净资产收益率在2021年及以前相当高,随着融资的展开,特别是2024年上市融资后,净资产收益率就不算太高了。

龙图光罩的销售净利率比路维光电的毛利率都高,但2024年的净资产收益率已经不及路维光电,这说明营收规模和毛利率一样重要。不仅要是暴利,还需要有足够大的市场,才能取得更好的收益率。

主营业务盈利空间相当可观,从2021年就超过了四成;2024年前三季度,由于毛利率下滑和期间费用占营收比止跌回升,盈利能力比前三年略低一些,但仍然超过了四成。这当然比最近两年才超过两成的路维光电要强很多。

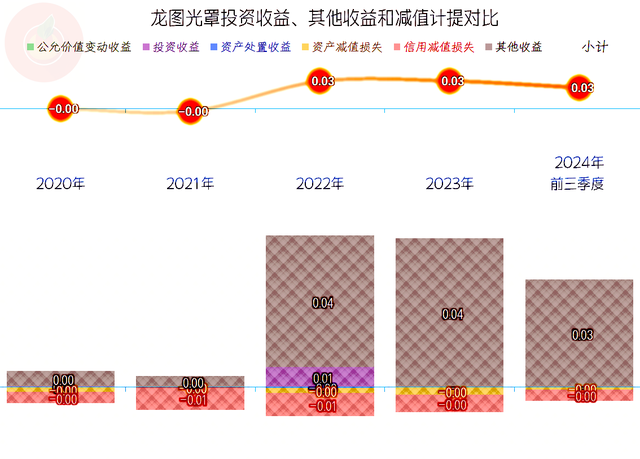

有一些政府补助类收益,但金额较小,对盈利能力的影响有限,没有必要去细究其细节。

2022年就进行过较大额度融资,2024年上市融资的规模看起来不大,但其原有的资产规模较小,造成的稀释效应就比较严重。融资后的固定资产类投资已经较大规模地展开了,但正是较大规模投资的这几年,营收增长率却逐步下降,是不是项目都还在建呢?

2022年和2023年投入的项目应该基本完工了,但2024年投入的项目,在三季度末还大量处于在建之中,这就好解释其营收随原有项目的惯性而增速下跌了。至于说这些新项目建成的营收可能会增长到什么程度,那就取决于其产品的市场表现了。

至于说这些新增的业务,主营业务盈利空间是否还能维持在四成以上,从理论上来说,是比较难的。毕竟竞争对手也在搞建设,也有新产能或者新产品要推向市场,激烈的市场竞争不可避免。

在2020年末时,龙图光罩还是一个总资产不足亿元的小公司,通过这几年的资本运作和较好的业绩表现,2024年三季度末的总资产和净资产都超过了10亿元。这当然为其后续发展打下了较好的物质基础,但也对其盈利提出了更高的要求,因为单位净资产的赚钱能力下降明显。

龙图光罩虽然也有上市当年增长就变慢的槽点,但这应该是其上一波投入的红利接近尾声,新的投入正在形成资产之中,就看后续年份的市场表现了。

据有关数据,全球掩模版市场的规模约为87亿美元,国内市场约为105亿元人民币,而且每年的需求增长水平超过4%,甚至有数据显示2028年的市场规模可能达到300多亿元。虽然有路维光电、清溢光电和苏大维格等一众竞争对手,显然短期内市场是容得下这些玩家的。

声明:以上为个人分析,不构成对任何人的投资建议!