根据办办网最新数据洞察,6月份上海市线上办公租赁平台的访问热度再度显现降温趋势,而线下实地咨询意向则维持了相对稳定的态势。上海各区域办公租赁市场的热力分布持续呈现不均衡状态,全市范围内的整体热力指数遭遇了显著下滑。

深入分析【2024年6月上海租赁市场热力指数排行榜】,可以发现浦东、闵行与黄浦区脱颖而出,成为当月市场热力的领跑者。然而,这一热力格局较以往有所调整,上榜区域的整体市场占有率相较于5月份出现了数据下滑,进一步印证了市场总体热度的减退。这一趋势不仅反映了租赁市场当前的动态调整,也预示着行业可能正步入一个更为理性和稳健的发展阶段。

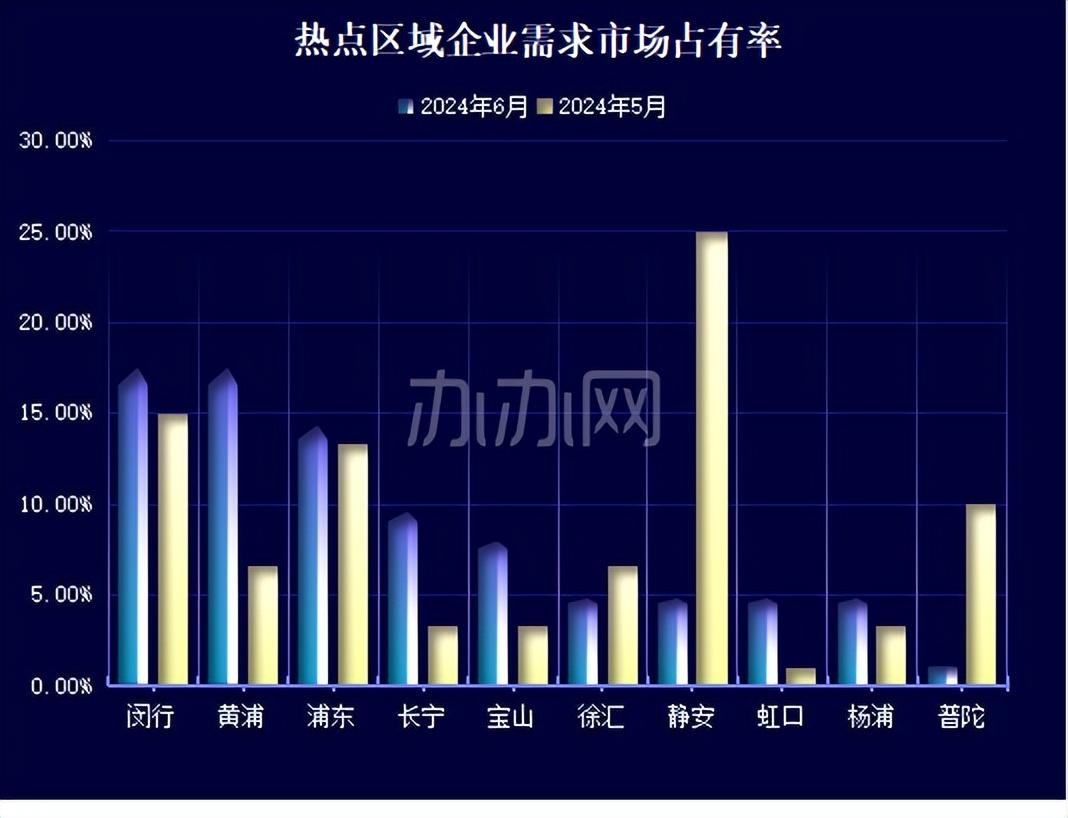

市场经历新一轮的调整 原头部区域的吸引力出现下滑

6月份,上海办公租赁市场展现出一幅鲜明对比的图景。黄浦区的市场表现尤为抢眼,其企业需求市场占有率实现了显著提升,与闵行区并驾齐驱,共同占据了当月市场的榜首位置。这一显著增长不仅彰显了黄浦区作为核心商务区的强大吸引力,也反映了市场对于高品质办公空间的持续追求。

与此同时,浦东区继续保持着其市场占有率的稳定态势,持续巩固其在上海办公租赁市场中的重要地位。然而,与这些积极变化形成对比的是,静安区和普陀区在市场占有率上出现了较为明显的下滑。这一变化可能受到多种因素的影响,包括市场供需关系、区域政策调整以及企业选址偏好的变化等。

整体来看,6月份上榜区域的市场占有率相较于今年5月份的榜单数据呈现出下滑趋势。这一现象不仅揭示了市场竞争的日益激烈,也预示着办公租赁市场正经历着新一轮的调整与洗牌。在这一背景下,各区域需更加注重提升自身竞争力,以吸引更多优质企业的入驻,共同推动上海办公租赁市场的健康发展。

市场关注格局保持维稳态势 头部区域继续引领市场风向标

2024年6月,根据办办网权威数据的深度剖析,办公租赁市场的关注度格局展现出稳健态势,前十名区域的综合关注度高达85.99%,与5月相比实现了细微而积极的回升。这一迹象表明,尽管市场内部存在细微波动,但整体趋势仍趋于稳定。

值得注意的是,静安区凭借其独特的地理位置、成熟的商务环境及丰富的资源配套,以17.68%的关注度稳居榜首,继续成为众多企业关注的焦点。紧随其后的徐汇区,关注度攀升至13.45%,位列第二,展现了其作为上海重要商务区的强劲竞争力。浦东新区也不甘落后,关注度上升至12.93%,占据第三的位置,彰显了其作为国际大都市核心区域的持续吸引力。

整个市场的关注格局并未发生根本性变化,中心商务区依然是企业选址的首选之地。这些区域不仅拥有便捷的交通网络、完善的商业配套和浓厚的商务氛围,还能为企业提供更加高效、便捷的运营环境,因此持续受到市场的热捧。

市场展现出企业扩张脚步放缓和中小户型需求持续增长的双重特征

在6月份,企业扩张的步伐似乎有所放缓,这一趋势在户型需求上得到了明显体现。数据显示,中小户型(200平方米以下)继续占据需求市场的主导地位,其占比高达49.79%,与5月份相比,这一比例再度攀升,显示出市场对于灵活、高效办公空间的强烈偏好。

与此形成鲜明对比的是,大户型(1000平方米以上)的需求持续呈现萎缩态势,其市场占比滑落至15.86%。这一变化可能反映了当前经济环境下,企业在扩张策略上更为审慎,更倾向于选择成本效益更高的中小户型以满足其运营需求。

值得注意的是,尽管大户型需求整体下滑,但静安、徐汇和浦东这三个中心商务区依然是这些大户型需求的集中地。这三大区域凭借其优越的地理位置、成熟的商务氛围和完善的配套设施,依然吸引着部分有特定需求的企业客户。

综上所述,上海办公租赁市场在6月份展现出企业扩张步伐放缓与中小户型需求持续增长的双重特征。这一市场动态不仅反映了企业对于成本控制和灵活办公的追求,也为租赁市场未来的发展提供了重要参考。

租金需求分流显著 中低端市场稳固、高端市场增长

6月份,在租金需求方面,中低端市场(租金介于2-4元/㎡·天)的需求依然稳固,占据了整体市场需求的35.91%,相比前一月有所回升,显示出这一价格区间对于广大企业的广泛吸引力。静安、浦东和黄浦三大头部商务区凭借其综合优势,成为该租金段需求最为集中的区域,进一步巩固了它们在市场中的领先地位。

与此同时,高端市场(租金超过10元/㎡·天)的需求持续增长,占比攀升至7.60%,这一趋势反映了部分高端企业对高品质办公环境和服务的执着追求。静安和徐汇作为传统的高端商务区,不仅拥有优越的地理位置和完善的配套设施,还汇聚了众多国际知名企业,因此成为高端办公项目需求最为集中的区域。

值得注意的是,市场租金需求的分流现象日益明显。一方面,中端市场凭借其性价比优势,继续吸引着大量中小企业的青睐;另一方面,高端市场则以其独特的品质和服务,满足了部分高端企业的特定需求。这种分化的趋势不仅丰富了市场的供给结构,也为不同类型的企业提供了更多元化的选择。