五一期间在县城的超市里看到了中顺洁柔的堆头,与以往不同的,堆头上出现了朵蕾蜜卫生巾;而促销员一边极力推荐降价促销的卷纸,一边安利说朵蕾蜜卫生巾有多好。

中顺洁柔在年报里提到:将高端、高毛利的非传统干巾和朵蕾蜜卫生巾等个人护理用品,定义为未来重点发展的战略品牌。

这与我在超市里看到的是一致的。

洁柔的增长路径跟恒安很像,在向高端纸巾发力的同时,推广卫生巾等产品的销售;不同的地方不在于,恒安的七度空间卫生间已经发展得很成熟,且公司的安尔乐纸尿裤是中国制造最早的一批纸尿裤。

洁柔的路径是清晰的,至于落地的效果如何,还有待数据检验。

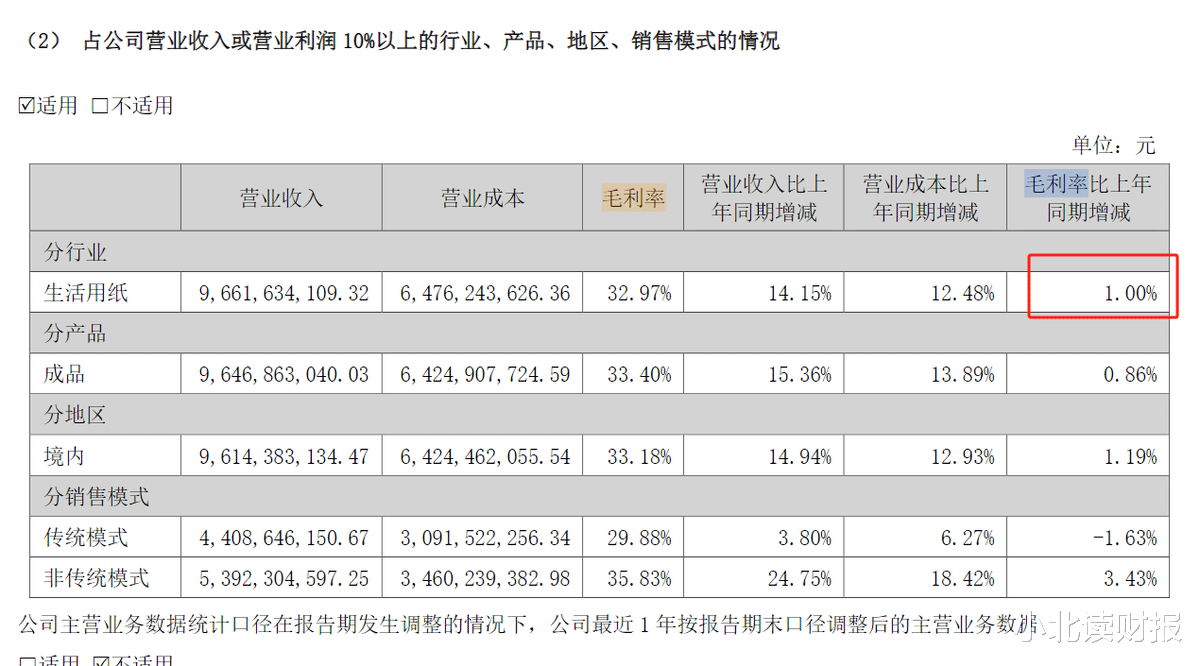

一、洁柔的产品结构是否升级了?

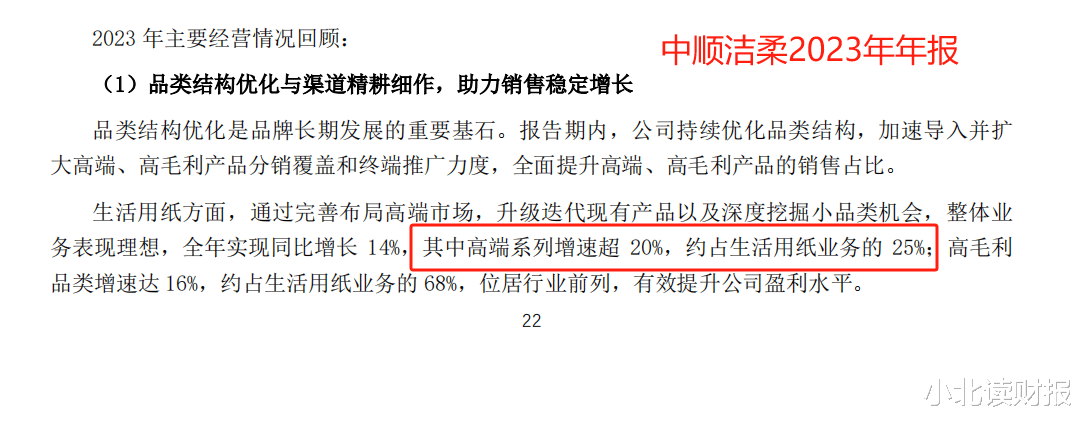

洁柔这些年的年报里一直在强调产品结构升级,也就是高毛利的产品销售额增长。公司在2023年年报里提到:

高端系列增速超20%,约占生活用纸业务的25%;

高毛利品类增速达16%,约占生活用纸业务的68%,位居行业前列,有效提升公司盈利水平。

实际上上面两句话是病句,我们理解起来是有歧义的。

2023年,洁柔生活用纸收入96.62亿元:

按照25%的比例计算,高端系列的销售收入约为24.15亿元。

按68%的比例测算,高毛利品类的销售收入为65.69亿元。那么:

高端系列和高毛利品类有何区别?

公司是如何量化高毛利品类的?

洁柔年报里给出的这些说法也很模糊。看似给的是具体的数据,但是实际上你得不到具体的数据信息。或许公司的意思是:高端系列增速超20%,约占生活用纸业务(收入)的25%。公司少写了“收入”这两个字?

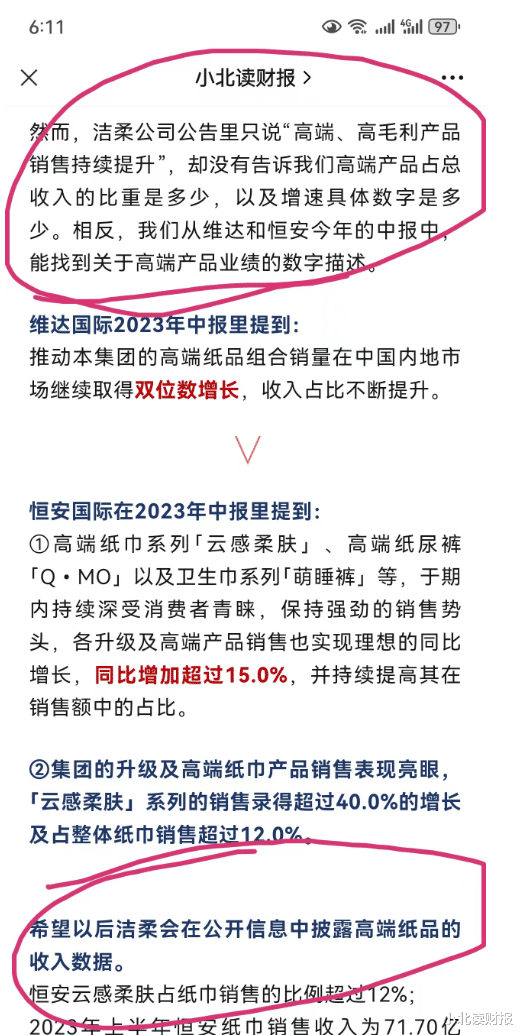

去年小北写过一篇文章,标题为《我们是否高估了中顺洁柔》,不知大家是否还记得。

那篇文章里提到了一个观点:

洁柔公司公告里只说“高端、高毛利产品销售持续提升”,却没有告诉我们高端产品占总收入的比重是多少,以及增速具体数字是多少。

相反,我们从维达和恒安今年的中报中,能找到关于高端产品业绩的数字描述。

希望以后洁柔会在公开信息中披露高端纸品的收入数据。

不知是不是机缘巧合,洁柔2023年年报里披露了占比的数据、增速具体数字的数据,但是看上去却有些模糊。

二、洁柔的每箱单价并没有明显增长

我们用洁柔生活用纸业务的收入,除以生活用纸的销售额,能笼统测算出它每箱纸的售价是多少。如下图所示,洁柔的销售单价是下滑的,且没有回到2020年以前的水平。2023年,每箱生活用纸的单价为65.70元,而2022年这一数据则为66.35。

有人可能会说,这样来测算单价合理吗?毕竟洁柔有那么多的产品系列。

小北个人觉得这种测算方法是合理的。

因为不管企业有多少种产品,最终都很反映到总收入上;

最重要的是,如果你高毛利的产品销售占比提升,那么,你的平均销售价格将是上涨的。如果单价增长不明显,那就说明了公司的产品结构优化程度还不够。

很明显,洁柔的产品结构优化,还有很大的提升空间。

同样的方法还可用于测算白酒企业的销售单价。

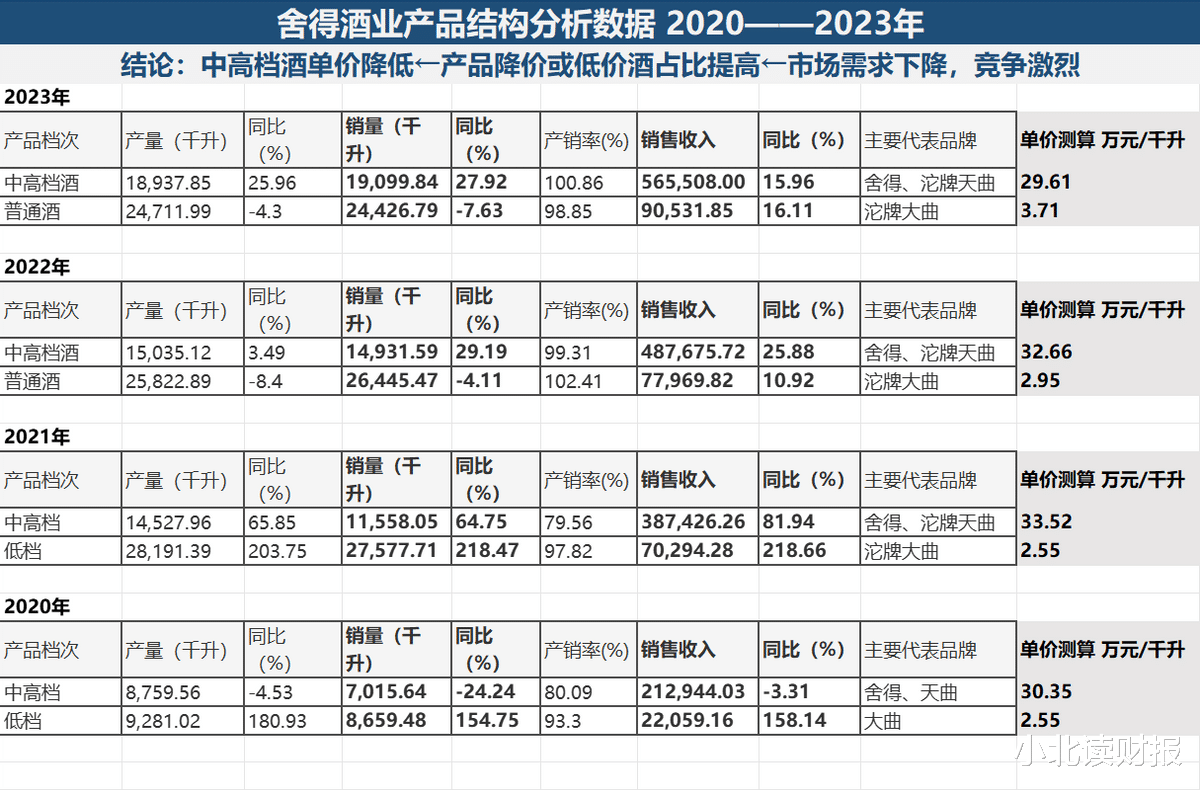

以舍得酒业为例,如下图所示:

2023年每千升高档酒的销售价格为29.61万元,2022年这一数值为32.66万元,2021年则为33.52万元。

这与白酒行业的发展境况相匹配。

通货紧缩,供过于求,市场需求不旺,使得公司高价酒销售占比下降,低价酒占比提高,甚至可能存在产品降价的情况,从而降低了平均售价。

从定量的角度看,有竞争优势体现在两个方面:

一是市场份额的稳定性或持续提升。

二是公司盈利水平的稳定性。

目前我没有获得中顺洁柔市场份额的数据。

从毛利率数据看,2023年洁柔生活用纸的毛利率,仅比2022年增长了1%。当然,这里面要考虑原材料价格变动的因素。

因此,我们用洁柔生活用纸业务的收入,除以生活用纸的销售额,得出的平均单价的数据,是一个更有参考性的指标。

希望以后洁柔的信息披露越来越透明吧。