昨天对于收蛋人而言应该是非常难忘的一天,10年期国债收益率跌破2%,收于1.98%,刷新2002年4月以来的新低。自2023年以来,债券收益率持续下行,期间虽有小幅调整,但整体上维持着走牛的大趋势。

在牛市行情的演绎下,收蛋人的喜悦与顾虑齐头并进,经常收蛋、收大蛋是开心,但是又怕万一哪天蛋碎了就是空欢喜了。在这个债市的历史性时刻,有必要好好盘盘这波大行情的前因后果,看看后市怎么走、怎么投了。

一、债市为什么见证历史了?

首先,为什么债券收益率创下新低?原因主要有三点:

央妈的爱是最大的底气。上周地方债的发行迎来高峰,让市场也跟着捏了一把汗。这主要是因为债券的价格会受供需关系的影响,地方债供给大幅增加,有可能推动债券价格下降,也就是收益率上行。

但央妈稳稳接住了这波可能的冲击,让流动性维持在平稳宽松的状态。根据上周五央行的公告,央行通过大额买断式逆回购、日度逆回购、购买国债投放流动性等多种方式,有力对冲了地方债超量供给带来的影响。地方债供给虽多,但承接力量也偏强,资金面依旧宽松无虞。

重磅消息带来利好。上周五,市场利率定价自律机制发布两项自律倡议,一方面要求将非银同业活期存款利率纳入自律管理,另一方面要求银行在同对公客户签署的存款服务协议中加入“利率调整兜底条款”,为债券的火热行情又添了一把柴。

自律倡议的重要意义在于,让央妈的爱能更好地“普度众生”。此前央妈已经通过多种政策工具调低政策利率,但政策利率向市场利率传导的过程中仍然存在堵点,这也是银行存款利率下降,但是同业活期存款利率“降不动”的原因。自律倡议的发布,有助于压降银行负债成本,提升政策利率的传导效率,推动广谱利率下行。

机构抢跑跨年配置行情。债券市场也有日历效应。近年来,债市跨年行情的特征也比较明显。回顾过去五年,10年期国债收益率在12月份均有所下行。叠加降准降息预期强化、优质资产荒等多重因素驱动下,机构纷纷抢跑配置债券。

而且对于特定主体,如保险和银行理财而言,近期理财规模有所回升,保险机构也面临资产到期的再配置的问题,往往会呈现出“早配置早享受票息”的特点,也会抢跑跨年配置行情,驱动利率下行。

数据来源:Wind,2019/1/1-2023/12/31。

二、债券后市怎么看?

对于债券后市,政金债券ETF基金经理朱征星是这么看的:

展望未来,随着地方债供给的峰值过去,市场的核心焦点将由供给转向对政策的预期博弈,需关注国内政策预期、跨年配置行情、关键点位的博弈,尤其是同业存款调降后关注短端信用债和同业存单的下行行情。具体来看,可以分为以下几个方面:

政策面:本周进入12月政治局会议的观察窗口期,12月政治局会议定调明年经济工作,篇幅相对较短,关注中美关系定调以及与消费、财政、社保、民生等相关的表态,预计小作文增多。

基本面:11月PMI连续3个月回升,连续2个月在荣枯线以上,但仍然呈现“量增价减”的特征,供需矛盾问题仍然存在,政策效果的持续性有待观察。

同业存款利率调降:叠加跨年配置行情,预计将驱动短端,特别是存单利率下行,从而打开长端空间。

供给面和资金面:预计剩余1万亿地方债供给压力不大,月初在财政投放支持下预计资金面无虞,关注降准预期的波动。

三、想上车怎么选?

既然已经知所从来,亦明所往,那么眼见着当下市场对于配置债券的热情高涨,想上车的基民们该怎么选择呢?富二整理了三条选基线索。

选择久期相对长的。

根据久期与波动变动幅度的关系,当利率变化时,长久期的债基价格波动幅度更大。在利率下行阶段,长久期债基能收获更高的资本利得,增加收蛋的获得感。

选择交易便利的。

随着债券收益率破新低,市场围绕着后续走势的分歧继续拉大,催生了许多交易机会。对于进取型选手而言,选择交易便利的工具就很适合波段交易,能够更好的把握行情。而对于稳健型选手而言,如果想尽量减少市场转向时可能造成的碎蛋风险,也可以选择交易便利的工具,有情况时可以及时撤退,待到调整结束后再重返“债场”,如债券ETF就是不错的投资选择之一。

选择历史业绩好的。

回归投资的本质,收蛋人们之所以选择债基,看重的就是以时间换空间、稳扎稳打的品质,收的是鹌鹑蛋还是恐龙蛋没关系,关键是要能收蛋、稳收蛋。所以在选择债基时,一定要认真考察历史业绩,找到优质“抱蛋基”。

四、债市交投利器——政金债券ETF

根据以上三条线索,收蛋人们可以重点关注政金债券ETF(交易代码:511520,联接基金代码: A类:018266/C类:018267/E类:019596/F类:022102)。

首先,政金债券ETF(511520)是全市场唯一长久期政金债ETF。政金债券ETF紧密跟踪中债-7-10年政策性金融债指数,是同类ETF中唯一一只主要投资证券待偿期超过5年的品种(截至2024/9/30)。长久期的优势可以让政金债券ETF对利率的变动非常敏感,在利率下降的过程中也能带来更大的收益弹性。

其次,政金债券ETF可以T+0交易,资金进出便捷,大大提高了资金利用率。当然,除了机制上交易便利以外,最关键的还是政金债券ETF交投活跃,流动性好。流动性是ETF的生命线,流动性越好,交易便利性越高。

那么,如何判断流动性呢?一看成交,二看规模。成交方面,政金债券ETF(511520)自年初以来,日均成交额为68.41亿元,接近70亿元。从规模上来说,截至2024年12月2日,政金债券ETF规模为288.24亿元,也是目前市场上规模最大的政金债ETF。

数据来源:成交额数据来自Wind,2024/1/1-2024/12/2。规模数据根据上交所披露的产品份额数据和经托管行复核的基金净值数据计算得出,计算公式为:ETF规模=ETF份额×ETF净值,具体份额数据请参见上交所官网2024年12月2日披露信息,基金份额、基金净值及基金规模为节点数据,可能发生变动。市场有风险,投资需谨慎。

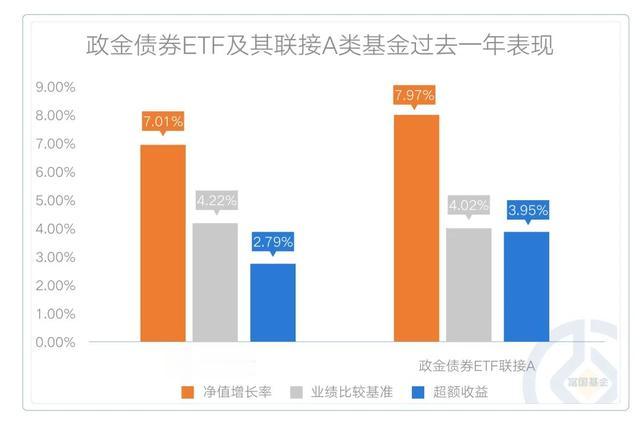

最后,历史业绩优异。从年初至今,政金债券ETF收盘价涨幅为7.07%,为收蛋人们带来了实打实的幸福感。从净值表现上看,政金债券ETF过去一年净值增长率为7.01%,同期业绩比较基准为4.22%,超额收益为2.79%,位列同类第二。

而主要投资于政金债券ETF(511520)的富国中债7-10年政策性金融债联接A(以下简称:政金债券ETF联接A),业绩表现也十分出众,过去一年净值增长7.97%,业绩比较基准为4.02%,超额收益为3.95%。

数据来源:政金债券ETF收盘价数据来自Wind,截至2024/12/3。政金债券ETF及其联接A类基金的净值与基准收益率来自基金定期报告,截至2024/9/30。政金债券ETF排名数据来自银河证券,同类为债券ETF基金,排名数值为2/18,截止2024/9/30。

注1:二级市场交易价格与基金份额净值可能存在差异,交易价格历史涨跌幅不预示基金未来收益。

注2:富国中债7-10年政策性金融债ETF成立于2022/08/19,业绩比较基准为中债7-10年政策性金融债指数收益率。近1个完整年度(2023)的基金份额净值增长率(及同期业绩比较基准收益率)为5.10%(2.37%),数据来自基金定期报告,截至2023/12/31。期间基金经理变动情况:朱征星(2022/08/19至今)、李金柳(2023/04/24至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

注3:富国中债7-10年政策性金融债ETF发起式联接A成立于2023/04/07,业绩比较基准为中债7-10年政策性金融债指数收益率*95%+银行活期存款利率(税后)*5%。自基金合同生效起至今2024/09/30的基金份额净值增长率(及同期业绩比较基准收益率为10.54%(5.5%),数据来自基金定期报告,截至2024/09/30。期间基金经理变动情况:朱征星(2023/04/07至今)、李金柳(2023/04/24至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

注4:排名结果系评价机构基于管理人过往表现综合判定,并不构成对基金管理人或单只产品的未来投资建议。市场有风险,投资需谨慎。

站在债券的历史性时刻,政金债券ETF(511520)或是收蛋人的投资优解。感兴趣的客官们可以多多关注下!

风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。若未来政策性银行进行改制,政策性金融债券的性质有可能发生较大变化,债券信用等级也可能相应调整,基金投资可能面临一定信用风险。市场有风险,投资需谨慎。本产品由富国基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资者投资指数基金,请关注指数基金投资风险,包括但不限干标的指数回报与证券市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。