国寿、平安、太平洋、新华、泰康、太平、人保是我们民众口中的所谓“大”保险公司,它们的增额终身寿险产品在很多销售渠道中都宣传有3.5%的收益率。

然而,经过我的测评发现,没有一款产品能真正达到3.5%的收益率。我对老七家热销的11款产品进行评估后,发现只有1款产品的收益还算较高,而剩下的10款收益都很低。

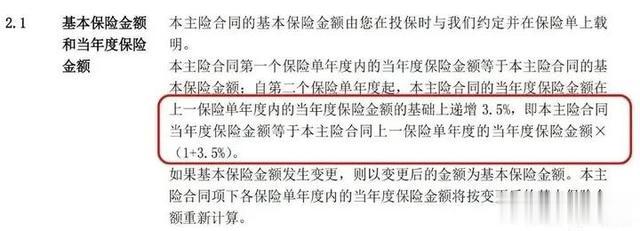

举个栗子:30岁男性年交10万,交5年,总保费50万:

收益表现最好的产品是太平洋的鑫相伴尊享版。

50万元的本金在投保第20时是88.3万,而收益最差的泰康的瑞添寿是78.8389万,足足多赚9.4611万元;

第30年能多赚13.4177万元,第40年能多赚19.1906万元。

排名第二的产品是新华的荣尊世家,在第30年时现金价值为119.18万元,比鑫相伴尊享版足足少了5.37万。

不过,荣华世家的回本速度很快,第6年就能回本,是老7家产品里回本速度最快的。

鑫相伴尊享版则是最慢的,第8年才能回本。一般5年交的增额终身寿,回本速度基本都在第5-6年。

对比完了现金价值,我们再来看看老七家的增额寿最高收益都能达到达到3.5%的复利收益率吗?

答案是不能。从投资内部收益率(IRR)来看,就连收益最高的太平洋的鑫相伴尊享版这款产品,IRR最高也才只有3.43%,收益最低的平安盈满金生(尊享版)IRR最高只有3.01%!

对于这7家大保险公司的增额终身寿产品来说,虽然对外宣称有3.5%的收益率,但实际测评发现没有一款产品能真正达到这一水平。

为什么会有收益复利3.5%的宣传呢?

合同里所说的 3.5%,其实是指的【保额递增】,并不是指真的产品收益率,产品保额是我们活着取不出来,走了后家人可以拿到的钱,而对于增额寿,我们以后想取钱出来,能取多少,看的不是保额,而是「现金价值」。

放眼整个市场,也根本不存在按照3.5%复利递增的增额产品。

所以,不要迷恋老七家公司的产品,很多人认为这些大公司的增额寿收益就一定高。其实不然,如果把视野放大到整个市场,你会发现,还有一些大公司收益更高的产品是可以选择的,并且还有不少增值服。

像国联鑫运两全、中英至尊传家、复星保德信星财神到第40年,irr能达到3.4%以上,特别是国联鑫运两全在第20年就已经达到3.40%、

除了注重收益以外,增额额终寿的附加功能属于能用上的话非常香,用不到的话多个选择权也挺好。

如果注重现金流,后期可能会用到保单贷款功能的,尽量挑选保单贷款利率低的增额寿:光明至尊(庆典版)、中英至尊传家贷款利率都比较低;

如果想要设计特殊保单架构,实现财产保全或是规避债务,那么可以关注第二投保人、隔代投保这类功能,如:星财神、鼎峰赢家、京福传世爱(尊享版)、至尊传家等

想额外要一个前期灵活性相对较好的理财工具,就可以重点挑选带万能账户的增额,尤其关注保底3%的万能账户,可以看一下和泰的鑫享盈2022和鑫享福,可附加一个保底3%,现行4.7%的万能账户。

写在最后的话

大公司给人安全感一直很足的样子。不过增额终身寿不像分红险、投连险还有想像空间,和公司的运营能力、投资能力也有关联。

买大公司的增额终身寿,公司再牛逼无敌,也不会多给一分钱;买所谓的“小公司”的产品,也不能少给一分钱。

并且,还有有银保监会盯着和保险法保护,没有保险公司敢赖账不给钱。如果它的四金、注册资本、偿付能力不够的话,监管压根就不会同意继续销售。

所以不管大公司小公司,肯定都能把钱给咱们。想用钱的时候,手机上就操作一下,钱就可以到账很方便快捷;

如果实在对大公司有执念的朋友,可以选择上面推荐的产品,无论从收益上还是增值服务上都是很不错的,现阶段值得买的产品。

如果对测评文章中的产品有疑问的,或者想了解其它产品,欢迎咨询交流+Vivianchunyan,我能给到你最专业、最正确的规划方案!