深圳普门科技股份有限公司(股票简称:普门科技)2008年成立,2019年11月在上交所科创板上市,是一家研发智造和市场营销双轮驱动的高科技医疗器械企业。致力于体外诊断、临床医疗、皮肤医美和消费者健康产品的研发、制造、全球销售和服务。

在体外诊断领域,普门科技建成国内第一家、全球第二家电化学发光免疫分析系统,以及免疫比浊、液相色谱、血凝力学等检测技术平台,自主开发专业化、特色化的体外诊断设备和配套试剂。在临床医疗领域和皮肤医美领域,均有布局。

普门科技的产品及解决方案覆盖国内2万多家医疗机构,装机医院包括2,000余家三级医院。公司产品已应用于全球110余个国家和地区,成功覆盖俄语、欧洲、美洲、中东非、亚太和南亚六大区域。

2024年,普门科技的营收同比增长了0.2%,与上年基本持平。从2022年以来,增速逐步下降,直至2024年基本停止增长。

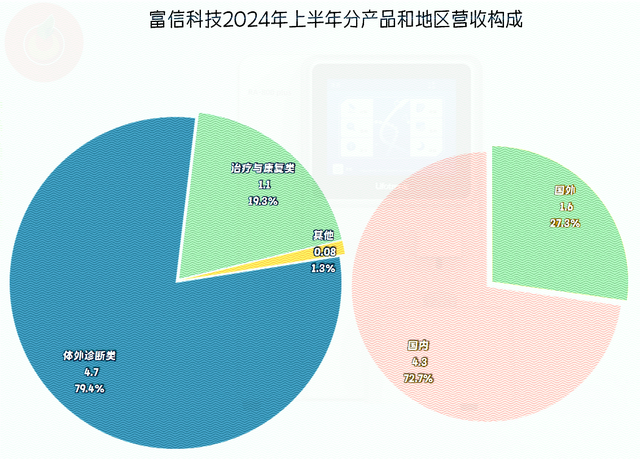

“体外诊断类”业务占比近八成,还有近两成的“治疗与康复类”业务;近三成的市场在国外,主要还是以国内市场为主。

净利润比营收表现要好一些,2024年比2023年增长了5.5%,是首次跌入10%以内。

分季度来看,从2023年二季度以来,营收同比增速下降的趋势明显,刚过去的2024年四季度已经开始下跌了。

绝大多数季度的净利润增速都强于同期营收,但2024年四季度却出现了比营收更大的跌幅。虽然相对于其营收规模而言,盈利能力仍然很强,但下跌的趋势却让人感觉不太乐观。

在2022年略有下滑之后,最近两年的毛利率增长明显。是因为看重毛利率才导致的营收下滑,还是营收下滑后,有意进行产品结构调整呢?应该主要是后者,因为如此高的毛利率,能做大营收的话,适当“牺牲”是划算的。只有认为降价也效果不大时,才会被迫选择在现有规模下来提升毛利率。

销售净利率的波动没有毛利率大,经营中抹平了一些市场的波动。净资产收益率持续增长的趋势明显,但2024年却出现了小幅下滑的情况。

主营业务盈利空间提升的趋势明显,2023年和2024年前三季度已经超过了30个百分点,考虑到四季度的经营情况下滑,可能2024年全年会略低于2023年。

期间费用占营收比超过三成,最大的支出项是研发费用和销售费用。对于毛利率极高的行业,这样的费用占比是正常的;产品竞争力和市场营销方面的投入一样都不能少。

在其他收益方面,基本都是净收益的状态,主要构成项是政府补助;只有2023年因为资产减值损失偏大,而出现了小额净损失,由于现在只有2024年前三季度的数据,不清楚全年的情况,从四季度的净利润表现看,预计2024年的情况没有前三季度乐观。

分季度看,毛利率从2023年以来,呈阶梯状增长的趋势明显。季度间的主营业务盈利空间波动较大,一般是年初和年末的两个季度表现较好,年中的两个季度差一些。主要原因是年中的两个季度的期间费用开支规模较大,这和大多数公司四季度费用较高有所不同。

“经营活动的净现金流”表现正常,营收持续较快增长时,并没有因为存货和应收款的占用增加而出现净流出的情况。

固定资产的投资离上市融资年份有一定距离,主要在其之前和之后两年较大规模展开,2023年以来,投资规模明显下降,似乎他们根据市场情况在控制发展的节奏。

上市融资的规模不大,这样就避免了净资产收益率大幅下降。2022年以来,从现金流和资产情况看,没有净融资的必要,但普门科技却持续维持着融资的状态,让人不好理解。

经营性长期资产在2021年末和2022年末有明显增长,2023年以来,增长有限,这和现金流量表所反映的一致,也就是固定资产投资的步伐放缓了。

普门科技的长短期偿债能力极强,资产结构也较轻;随着资产负债的膨胀,偿债能力有所下降,但仍然很强,拿着近10多亿元的现金,最近几年不断增加短期借款的原因就不好说了,或许是照顾银行的生意吧。

对于体外诊断领域,由于这一行的门槛较高,产品差异化相对容易形成,毛利率还是特别高的。随着竞争的激烈,后续能否一直维持这样的高水平呢?这就不好说了。

声明:以上为个人分析,不构成对任何人的投资建议!