不知道大家注意到了没,最近一段时间,货币基金的收益在不断的走低,每天收到的钱也是越来越少。就在前两天,某货币基金的收益率跌破1.3%,创了历史新低,并因此冲上了微博热搜,吐槽的人很多。

不过,这也不是某一只基金是这样,市场上大部分的货币基金收益率都下降了。Wind数据显示,截至2024年12月9日,全市场370只货币基金中(各类份额合并计算),有90只货币基金的7日年化收益率跌破1.30%,另外有近40只跌破1%。

不得不说,货币基金现在的收益率是真低,属于历史性新低了,以前从来没有出现过,简直就是断崖式的下跌了。

在10年前的2014年,万得货币基金指数近一年收益率为4.12%,某宝的收益率甚至一度高达6%,收益率是真的高,那时身边很多人都把钱放在里面,甚至把银行存款都给转进去了。

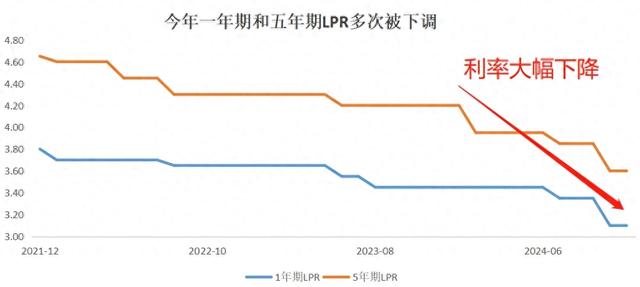

现在货币基金收益率这么低,主要是因为利率的大幅下降。为了刺激经济的发展,央行今年做了很多次降息、降准,5年期LPR从年初的4.20%下降到如今的3.60%,下降的力度非常的大。

其次,各大银行也多次下调存款利率。据统计,自2024年以来,四大国有大行已连续三次下调存款利率,银行活期存款利率下调至0.15%了,而定期存款各期限利率也正式告别了“2.0时代”。

货币基金投的资产,主要是活期或定期存款、大额存单等,它们的收益率是直接和利率挂钩的,如果利率大幅下降的话,那货币基金的收益率自然也好不了。

从最新的ZZJ会议来看,未来会实施更加积极的宏观政策,会采取适度宽松的货币政策,估计会进一步的降息、降准,利率也会跟着一起下降,后期货币基金的收益率,估计会更加没法看了。

对于闲钱理财来说,如果对收益有一定的要求,又能够忍受一定的波动,像同业存单指数基金和短债基金,其实是可以替代货币基金的,它们是很不错的理财产品,波动相对可控,安全等级又比较高。

平替方式一:同业存单指数基金

目前,市场上最常见的同业存单基金,主要是跟踪中证同业存单AAA指数的基金,这类基金的优势还是很多的。

一是,安全性高。同业存单是在银行间市场上流通的短期融资工具,发行主体是银行,参与交易门槛较高,只有银行和基金公司才可以,个人无法参与。

根据信用评级,同业存单分为AAA和AA两个大档,AA这一档又分为AA+、AA和AA-这三个档次。其中,AAA是信用最高的,利率也最低。

同业存单AAA指数覆盖的成分券,就是主体评级为AAA、发行期限1年及以下的同业存单,安全性非常的高,几乎不存在违约的风险。

二是,收益表现好。从历史数据来看,中证同业存单AAA指数的表现还是比较好的,近五年以来的总收益超过了13.81%,年化收益为2.70%,同期货币基金指数的年化收益在2.07%左右,前者的收益还是要比后者高出不少。

当然,从走势上来看,中证同业存单AAA指数还是存在一定的波动,不过波动也不是很大,近五年的最大回撤为-0.17%,其实也是在可接受范围,而且也可以很快修复,调整的时间并不是很长。

三是,费率更便宜。与货币基金类似,同业存单基金也属于固收类产品,本身收益并不是很高,费率对收益的影响比较大。相对来说,同业存单基金有很明显的费率优势,综合费率更低。

目前,同业存单指数基金不收取申购费和赎回费,仅收取0.2%/年的销售服务费,管理费和托管费分别为0.2%和0.05%,总体费率为0.45%/年。不过,市场上330只货币基金A份额,总体平均费率为0.53%/年。

综合以上几点来看,同业存单指数基金的优势还是很明显的,波动不是很大,然后收益比较好,又有很高的安全性,而且费率还比较低。因此,如果能忍受一定波动,在闲钱理财方面,同业存单指数基金是货币基金很好的替代。

不过呢,目前有很多的同业存单指数基金,数量其实挺多的,业绩差异也比较大,筛选了几只业绩比较好的,供大家参考。

中欧中证同业存单 AAA 指数7天持有(015827)

中欧中证同业存单 AAA 指数7天持有(015827)这只基金,其实很不错,成立于 2022年5月30日,运作已经两年多,整体还是很稳健的,业绩很不错,回撤风险也比较小。

截至12月11日,中欧中证同业存单AAA指数7天持有(015827)最近6个月的收益率为1.10%,比货币基金指数高出了0.30%。此外,回撤控制的也很不错,中欧中证同业存单 AAA 指数7天持有近6个月的最大回撤仅-0.11%,修复回撤的时间很短,下行风险相对可控。

从月度表现来看,自成立以来的30个完整月份,中欧中证同业存单 AAA 指数7天持有每个月都拿到了正收益,也就是说,持有满一个月,正收益的概率差不多就是100%了,这个还是很稳健的。

银华中证同业存单AAA指数7天持有(015823)

从成立时间来看,银华中证同业存单AAA指数7天持有运作两年多了,成立于 2022 年6月8日,与中欧中证同业存单 AAA 指数7天持有成立时间差不多。

从业绩来看,银华中证同业存单AAA指数7天持有管理的也很不错,最近6个月的收益率为1.02%,也是跑赢了货币基金指数,大概高出0.22%左右。此外,银华中证同业存单AAA指数7天持有波动控制的也还行,近六个月的最大回撤为-0.08%,也比较稳健。

平替方式二:短债基金

除了上面介绍的同业存单基金之外,短债基金的性价比也很高,也可以作为货币基金的替代的,这也是值得大家关注的方向。

短债基金属于纯债基金,整体风险也比较低,不投资股票资产,也不投资于可转换债券、可交换债券,投资的是剩余期限在397天(含)以内的债券,这些债券的安全性很高,而且波动比较低。

在年度收益表现上,从2014到2023年10个完整年度内,中证短债指数每年都是正收益,每年的收益率都相当的不错,2018年的年度收益甚至超过了4.4%。

从走势上来看,中证短债和货币基金指数的走势差不多,只是波动会稍微大一些,不过波动也不是很大,2015年以来的最大回撤也才-0.31%,而且很快就能够修复, 波动风险其实并不大。

此外,相比于货币基金来说,由于投资更为灵活,也可以使用一定的杠率,所以短债基金的长期收益较高,中证短债指数2014年以来的年化收益率为3.18%,比货币基金指数要高出不少。

所以说,如果对闲钱理财有更高的收益追求,又能够忍受一定的波动,其实短债基金也是一个很好的平替选项,流动性也还可以,没有什么太大的风险,收益也要比货币基金高不少,优势还是很显著的。

当然,现在中短债基金数量也很多,业绩差异也比较大,选择难度还是挺高的。从风险、收益、规模和成立年限等多个维度,筛选了两只短债基金,供大家参考。

中欧短债A(002920)

从时间上来看,中欧短债A也算是一只老基金了,运作的时间较长,成立于2017年2月24日,经历了多轮债券牛熊,有较长的业绩检验,整体做的还不错。

从过往的业绩来看,中欧短债A成立以来的总收益为29.57%,年化收益率为3.38%,大幅跑赢了中证短债指数和货币基金指数,做出了比较明显的超额收益。

当然,对于短债基金来说,也需要考虑波动风险,尤其是最大回撤修复天数,这个是决定持有体验的关键。从最大回撤来看,中欧短债A风险控制的还可以,近两年的最大回撤仅为0.22%,近两年最大回撤修复天数是6天,还是能很快填平回撤的,下行风险控制的很好,净值基本一直是在创新高。

南方梦元短债A(007790)

南方梦元短债A成立时间也比较长了,成立于2019年11月5日,到现在也是5年多了,也算是经历较长时间检验了。

业绩来看,南方梦元短债A成立以来的总收益为15.28%,年化收益率为2.82%,不是很惊艳,不过也是跑赢了中证短债指数和货币基金指数,跑出了一些超额收益。

虽然业绩不是很突出,但与其他短债基金相比,南方梦元短债A相对胜在稳健和风险小,最近两年的最大回撤仅为0.19%,近五年最大回撤恢复天数为4天,波动比较小,持有体验相对比较好。

最后的话:

对于大部分买货币基金的人来说,最为看重的是高流动性和高安全,不过随着利率的不断下降,货币基金的收益率也在不断下降,吸引力越来越低。

从国外的情况来看,因为货币基金收益率太低,卖出的人很多,规模出现了大幅的缩水,直到利率重新回升,规模才又开始重新涨起来,未来我们估计也会走上这条路。

在收益率不断下降的情况下,像同业存单指数基金和短债基金,其实都可以作为货币基金的替代,它们的安全性也很高,流动性也还可以,关键是收益比货币基金高很多,也是闲钱理财比较好的标的。

不过,产品间的差异很大,建议多维度评估,除了看业绩之外,也要看回撤、波动率和回撤修复天数这些指标,这样才能挑选出业绩过得去、风险又小的心仪基金。

风险提示:市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。