01

2024的上半年,

从地产行业到购房者,

应该都知道的上半年的销量冠军,

是保利。

保利不仅用1700亿的销售金额,遥遥领先的成为毫无争议的上半年地产销冠。

更用体系化的管控、稳健的规模增长和克制的土地布局,用稳定的销售业绩和品牌建设,迎来自己的40岁华诞。

但这其中,

也存在着一些围观者的争议,

集中在保利冲刺规模的过程中,

可能存在的折扣力度大、降价跑量、保销量不保利润等一系列指向保利,“虽然卖房多,但是不挣钱”的论调。

时间到了7月11日,

保利发布上半年业绩快报,其中最重要的一个数据,

尤为显眼:

2024年1—6月,保利发展归属于上市公司股东的净利润75.08亿元。

这个利润指标,虽然对比还没进入行业至暗时刻的2023年同期,仍然下降了38.57%。

但是盈利,且实现增长,

不仅回应了对折扣和利润折损的质疑,

放在刚过去的,虽然有风但是同样艰难的上半年来说,实属不易。

02

对于上半年的回顾,

截止7月10日,

国内A股上市的地产企业中,共有50家企业,先后发布了2024年上半年业绩预告。

出了经营指标和销售额的披露,50家房企针对上半年的利润实现,也进行了预告和预估。

这样一个庞大的阵营中,亏损的房企竟然达到了42家。

但是保利,却成为了A股上市房企,上半年的“利润之王”。

尤其是当万科发布上半年报表,

出现自2006年来的首次半年度亏损,并且以预计70-90亿的亏损,位居A股房企榜首的时候,

既反映了整个行业发展的趋缓且下行的影响力,仍未消除,

也说明了即使优秀的标杆企业,

在上一个发展周期被规模、高价土地以及销售降速影响,同样需要付出惨痛的利润代价,保住发展的基本盘。

关于亏损的原因,主要存在于几个方面:

1、高位拿地的地价,没有实现预期的售价,实际利润减少

2、行业规模下降,导致预期应收难以实现,到期结转和毛利率减少

3、为了实现规模,通过“以价换量”的方式加大去化,甚至售价低于成本价

4、预估了亏损,进行了提前的计提减值。

其实这些问题,

布局城市更广、规模更大,同时销售压力更大的保利,有着同样的经历和压力。

但是保利,顶住了压力,甚至可以说在压力之下,实现了难得的上行。

销售规模,代表着一个企业的市场表现,

利润,则代表着一个企业的经营能力和发展能力。

从销售冠军到利润之王,

保利在一个下行的、困难的、更难走的环境里,

走出了一条上行的登顶之路。

03

保利为什么,

做到了别的企业难以实现的盈利?

主要有这三个方面的原因:

第1个方面,大而有质量的规模。

高增长周期里,众多企业都追求规模,

通过规模构建企业自以为安全的安全感,因为规模能带来边际效用的传导,

直到两个巨无霸,因为负债和难以为继的增长轰然到下的时候,反而更可怕。

有人说保利大是因为有央企背景,不怕。

很大程度上央企背景带来的安全感,更多是是不怕亏,

但是保利作为央企,却是实现了正向的盈利,

更说明了成绩好,不用靠好爸妈。

另一个成绩好,不用央企背景构建安全感的,是中海。

中海的中报没有提及盈利状况,但是从传奇4盘的业绩来看,也是赢家。

第二个方面,完整且体系的城市布局。

还停留在头部的全国化企业里,

保利的城市布局最广泛,城市梯级最大,

实现了涵盖从一二线到三四线的各级别城市形态的城市布局。

在这些广泛布局的城市里,

保利做到了在当地的从产品、服务、销量为基石的市场引领,并且形成了初步的行业占位和品牌认知。

当所在城市的市场出现企业和项目,出现暴雷、停摆甚至陷入困境的时候,

保利都是当地市场值得信赖的“定海神针”,

这也助推了保利从销量到市场认可度,都实现了有规模的增长。

第三个方面,高能级城市的聚焦和高能级项目开发。

保利作为行业头部,始终有着高能级城市的高品质、高利润项目的持续布局。

这些是保利的上限,从城市到项目再到利润,实现着上限的增长。

就在刚结束的上海激烈角逐的土拍大战中,

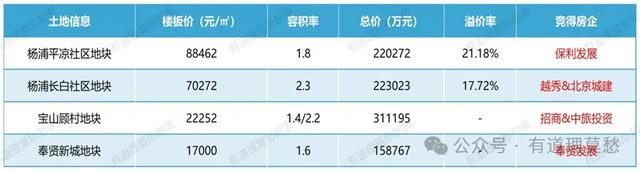

保利仍然力扛多家头部企业的角逐,斩获当日单价最高的杨浦地块。

“顶级城市+顶级地块+顶级产品”。

过去的几年,保利的“天”字系,一直以来都是保利顶级产品系的代表,并做成了众多高能级城市的地标。

这样的高能级、高量级城市和项目布局,

就能够在即使布局的三四项目,因为价格折扣和项目结转出现较大的利润折损的时候,

保利能够通过高能级城市的高能级项目,进行补位和内部利润的平衡,和整体利润的实现。

这三个方面的独属于保利的核心能力,

实现了保利在整体行业出现波动和下滑的时候,抗风险和逆势上行的能力保障。

04

除了已经获得的成绩,

保利同样在另一条光荣之路上,承担新的头部央企的使命。

众所周知,自517新政以来,

除了面对购房者的从首付到利率的政策优惠之外,

更多与行业相关的政策,是中长线的“城市更新”与“城市运营”。

在这条道路上,

既有城市更新专家中海,也有城市运营大师华润和招商蛇口的身影,

还有同样拥有产业整合的中国金茂与商业运营的大悦城,以及文化产业整合商华侨城。

但是未来的行业发展,既不能全是城市中心,也不会全是城市更新,更不会只有城市改善住宅这样一类商品房产品。

央企、国企同样要承担起为行业发展保驾护航的时代使命。

这个时代使命,是有质量的布局和有规模的增长。

对于央企保利来说,它的使命,

是在更广的布局,用更稳定的开发能力,开发有产品能力,有交付保证,有服务体系,复合多数刚性和初步改善客户需求的好房子。

试想一下,

地产行业作为一个未来仍然有10万级的市场,

但是过去的高周转时期,

但是那两家头部规模大的巨无霸,并没有成为稳定的从产品到交付再到服务的基石,

然后因为高负债产生的暴雷,倒在了一味追求规模的道路上。

这样的风险,既让人唏嘘,也让购房者心生余悸。

如果有一家,既能够实现城市的广泛布局,又能够实现规模的持续增长,

同时还有相对均衡的产品、服务和体系化发展能力的企业,并且有稳定的发展和保障能力,成为行业的基石。

当这个基石,达到1万亿的规模甚至更高,

再回头看,在城市化进程中,购房者对美好生活的向往,还是在购房以后对于保交付能力的民生所向,

就都有了坚实的基石,也构筑了一个从发展到信心的护城河。

这对央企保利来说,使命之外,

也开辟了未来发展的另一条赛道。

通过深度的布局、广泛的布局,在布局的基础上形成深耕,

用稳定的产品建设、品质打造、如期交付、服务提供等全体系开发能力,

持续的做有规模、有销量、有保障、有交付的好项目。

既聚焦高能级城市的高品质项目开发,构筑能力上限,

又实现了从布局到规模,从规模到发展质量,

保利就构建了从高能级开发到体系开发的新的赛道的发展闭环。

上海保利天汇项目

广州保利天悦实景

05

新政之后的行业分化,

从细分到专业领域到企业使命,

都有着基于未来发展和客户需求的新的变化。

在这些趋势和变化中,

榜首保利,正在锻造成为新的行业基石,

这既是时代使命,也是未来的前景。

带着信任前行,带着信心变好,带着使命变强,

渐成大器。