01

一直以来,

关于在重庆以及其他城市改善购房的选择,都是盘亘在城市有产者面前的十字路口。

有的家庭坚持的选择好地段,有的家庭则用不同的产品业态改变居住方式,

还有的家庭选择二者的兼顾与平衡。

即使近些年的行业和需求出现了一定程度的萎缩,对地段的选择、产品业态的选择甚至兼顾的需求,都也还在。

但是,却也在悄然的发生着变化。

比如客户,

客户在急剧的两极分化,持续的不确定和不明朗,城市中产在改善市场以及几乎难觅踪迹。

再比如市场的供需关系,

兼顾型需求的地段与产品,开始急剧的向更好的地段和更纯粹的产品的两极延伸。

之前迎合客户的过渡型改善的供给还在,需求寥寥。

那个客户丰盈、需求多样的过往改善时代的十字路口,伴随着客户与供需关系的变化,逐渐消失殆尽。

同样消失的十字路口,还有伴随城市中产崛起,也伴随城市中产沉沦的奢侈品。

放眼望向众多高端商场的一楼,除了爱马仕、路易威登和香奈儿这几个伴随有产者日常使用需求的高端品牌人气不减之外,其他门可罗雀的专卖店门口,销售员也失去了过往的神采和骄傲。

当世界回到最初的宁静,天空飞向天空,尘土归于尘土。

面对这些变化,不仅会问:

关于改善需求,在发生着怎样的变化?

这些需求的变化,会引发市场上怎样的改变?

有真实需求的改善客户的目的地,会去向哪里?

带着这些问题,我们开始下面的思考与求解。

02

改善需求的变化

关于改善需求的变化,首先不能绕开的消费者客群,就是城市中产。

因为城市中产,是过去相当长一段时间城市改善型消费的主力军。

无论房,还有车、服装、包包以及一系列的商品和消费品,

只要能够满足“向上探一步、向下炫一级”的标签化需求,就会成为城市中产趋之若鹜的购买动力源。

毕竟最初的品牌的大LOGO出现的主要原因,并不是为了打广告,而是为了做标签。

至于后来发生的LOGO的变小历程,其实伴随着城市中产的向上分化与向下沉沦。

向上的变成越来越有钱的有产者的,越来越不需要logo醒目去标榜自己。

向下的因为行业或是工作变得越来越没钱的,也越来越不需要logo去维持作为中产的外部认知。

地产的改善需求变化,也如出一辙。

改善需求方兴未艾的那个时期:

经历了首套房的刚需,伴随着收入和房价的增加,需要通过改善去改变原有居住状态的改善需求,在那个上行的地产周期,蜂拥而至。

满足生活需求的地段、满足居住需求的空间、满足教育需求的学区、满足产品形态需求的洋房和叠拼......

初入改善市场的城市中产,几乎想把上述的统统囊括。

面对初入改善市场的开发企业,也针对这些一个都难以让客户割舍的需求,长袖调资源,明码去开盘。

买到房的客户弹冠相庆,因为生活即将步入一个新的高度;

卖出房的企业庆祝售罄,同样类型的项目马上再做下一个。

改善时代的双赢背后,谁也没有预见到,下行周期的分化来的如此之快、如此之猛。

首先是主流面积120-140㎡四房空间的,地段还不错的主流初步改善产品,因为总价关系,成为如今刚需客户的天花板。

其次是面积不高于200㎡的叠拼和复式洋房,成为进一步改善客户选择直接跳过的面积与总价的两难产品。

还有好地段的基于投资逻辑的小户型,租客的承价能力越来越低,不好租也不好卖的局面困扰客户的同时,也困扰了那个曾经的好地段。

这些既是变化,也是分化。

逐渐从改善市场消失的城市中产,是改善市场的最大变化,但也带动着改善市场,迎来更加纯粹的改善型产品的推出市场。

03

需求变化引发的供应端的分化

山城重庆,

作为一个多组团构成的城市,两江四岸的城市框架把重庆分出了若干个各为中心的行政区划。

但是要说到改善板块,江北渝北确实毫无争议的共同答案。

但是伴随着改善需求的变化,这些过往被认知的改善板块,也伴随着改善客户的需求变化,产生着新的分化。

比如重庆新崛起的改善板块中央公园,并没有伴随着集中供地的地王频出和大商业的相继开业迎来新的高光时刻。

相反的是,高地价承压下的红海市场,无论是产品端还是价格端,开发商都给出了市场上更有诚意的产品供应。

尤其是相对纯粹的低密度低容积率更容易给出的好的产品形态,不仅没有收获预期的上升,反而进入更加残酷的角逐。

改善退潮和改善分化,都在中央公园板块出现直接的市场反应。

先从地段说起,

中央公园算不算一个改善板块?

市场上行期,答案是肯定的,肯定算。

从大的地段配套逻辑来看,配套中央公园+大商业+学区配套,大中央公园板块可以成为摆脱江渝北主城而存在的新的城市组团,中央公园是这个城市组团的中心。

但是所有的新兴板块,一旦进入市场下行期,缺乏持续增长的现状,不仅动摇区域发展的决心,同样动摇购房者的信心。

就像做企业,

市场上行期,谈估值,市场下行期,谈资产。

这个时候,更有资产能力的传统主城核心,毫无疑问成为改善客户新的选择目的地。

04

再看市场上的真实反映,

江渝北的观音桥、冉家坝、金开大道这些传统城市核心地段,重回顶级城市中心序列,也重回高端改善客户的选择视野。

这其中的代表项目,既有香港置地的观宸,也有观宸的姊妹篇启元。

同样因为地段优势排名前列的,还有占据沙区老中心的清水甲第,以及南岸绝佳地段的长嘉汇。

中央公园板块唯一上榜的璞园,胜在均好的品质和优势的学区,对整个板块的购房需求,进行了虹吸。

之前中央公园霸榜的盛况不再,中央公园板块逐渐淡出改善客户视野。

因为城市的核心地段,或许不具备太强的改善产品优势,但是作为地段本身而言,拥享顶级城市配套的资产属性,很大程度上能够成为改善客户资产配置的一个重要筹码。

就像黄金,无论白金、钯金这些所谓的替代品多么的风生水起、层出不穷,

最终压箱底穿越经济上行下行周期的,能够真正意义上排忧解难的,还是黄金。

城市的顶级地段,就是城市的黄金,也是改善客户的黄金。

05

再从产品形态说起

2023年的重庆销冠,当属礼嘉超级大盘华侨城。

能够夺下重庆单盘销售金额第一,华侨城的别墅业态功不可没,全年用超8.6亿的销售成绩,将近占比销冠50%的销售金额独占鳌头。

这些成绩的背后,其实代表着市场上的改善需求在产品形态的新的分化。

作为华侨城的别墅组团“翎屿”,不仅占据与江岸公园天然融为一体的城市黄金资源,组团自身约0.7的容积率,毫无疑问在产品形态+资源禀赋上,成为改善群体的“珍藏版”改善选择。

华侨城·领域的别墅品质和华侨城品牌的双向背书,为华侨城·领域早期的市场热捧创造了从产品到品牌的良好赋能,项目也因为区域+业态+品牌的优势,领跑区域内的改善市场。

(项目实景)

在领屿之上,

还有新一代别墅豪宅标杆“蓝楹湾”,据说只有43席,却以43个千万级的姿态,迎接43个高端改善家庭。

在2023年的纯千万级别墅市场上,蓝楹湾成交占有率高达52%,这相当于每2套千万级别墅成交,就有1套是蓝楹湾。

在蓝楹湾之前,还有照母山的天湖岛,都是以大空间尺度、城市核心资源、纯别墅业态的改善身份,匹配更纯粹的改善需求。

未来的重庆改善市场,

这样的改善分化,将以一个个顶流产品改善项目的出现,成为常态。

(项目实景)

(项目实景)

06

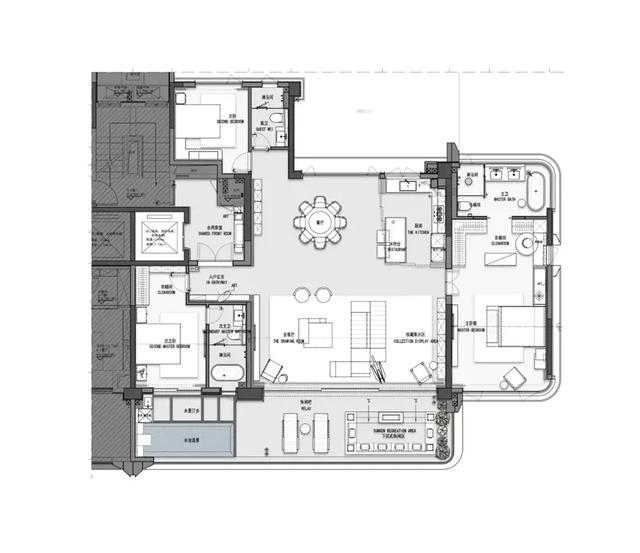

大平层的改善分化

除了别墅的改善需求变化,同样有着分化的,还有大平层的变化。

占据城市资源、重视空间尺度,突出圈层化配套,成为大平层改善业态分化的新主流。

如果说之前占据照母山黄金区位的龙湖舜山府,用产品力刷新了市场的改善认知,

那么在2023年落子金开大道的龙湖云河颂,毫无疑问成为了重庆大平层改善产品的新顶流。

首先,是紧邻领先重庆别墅改善市场20年的蓝湖郡的黄金城市区位,在成为城市黄金资源带的金开大道上,云河颂不是追随者,而是高端生活的补缺者。

其次,是户均不低于200㎡的大平层尺度,在满足户型和空间需求的基础上,实现了空间尺度的进一步满足,足够的空间感不仅让开发商有更大的产品发挥余地,这些发挥,也带来真正改善的需求满足。

要知道,过去几年,伴随二孩家庭出现的140-180㎡面积段的大平层的空间尺度,在一定程度上满足了四房+横厅的居住空间和生活改善的需求。但是对于改善客户的单个空间感受来说,略显局促。

云河颂毫无疑问的,更加宽敞也更加改善。

最后,是龙湖在每个云河颂项目打造的会所,为每个家庭提供志趣、文化、喜好更加接近的生活场与社交场。

就在春节前,

就有专业判断,说云河颂成为2024年首个首开即售罄的改善项目。

结果,也如同判断的一样,龙湖延续“云河颂”传奇

仔细想想,从“资源+空间+圈层”这三个方面,无一不在翘楚的云河颂,加上龙湖的品质加持,也理应成为重庆改善项目的标杆,对位改善需求,也提升改善信心,更带动整个市场的随之变化,走向繁荣。

市场最是神奇,无论高峰还是低谷,都会伴随着需求的变化,分化出不同的市场走向,迎合不同的消费者。

07

改善市场,同样在这样的规律下面,向左走和向右走,发生变化,也迎来分化。

这些变化和分化,对于客户来说是挑战,因为中间值在迅速的向两边迁移,兼顾型的高性价比需求,要么跨一步,要么退一步。

与此同时,对于企业来说也是如此,通过择址、产品、服务赢得市场,或是及时转身向下深耕,都是新的挑战,也是新的机会。

流水无声,却也分层。

但是随流水向前,未来有声。