从2024年7月18日瑞丰银行率先发布上市银行第一份业绩快报以来,截至到7月31日,已经有四家银行发布公告并披露了2024年上半年业绩快报,他们分别是瑞丰银行、苏农银行、齐鲁银行和杭州银行。除此之外,南京银行在7月最后一天发布了上半年财报,是目前上市银行最先发布的财务报告。

之前已分别对以上五家银行业绩快报或财报进行了点评,接下来以齐鲁银行、杭州银行和南京银行这三家城商行数据为例,分别从营收、资产、质量,经营效益以及利润率等多个方面进行横向对比分析。

1、营收分析

图一

分析:如上图所示,从营业收入同比来看,三家城商行同比都实现了增长。拉通三家城商行来看,南京银行>齐鲁银行>杭州银行;从归母净利润同比来看,三家城商行同比都实现了增长。拉通三家城商行来看,杭州银行>齐鲁银行>南京银行。

由上可以看出,一是三家城商行无论是营收还是归母净利润同比都增长不错;二是净利润同比增速都高于营收同比增速,初步判断大概率通过减少信用减值损失计提力度或者压降营运费用来调节利润。根据中报披露的信息,南京银行确定是通过压降营运费用,至于另外两家银行具体情况如何,待中报披露后再来分析。三是通过横向对比农商行来看,这三家城商行营收同比增速要低于农商行。

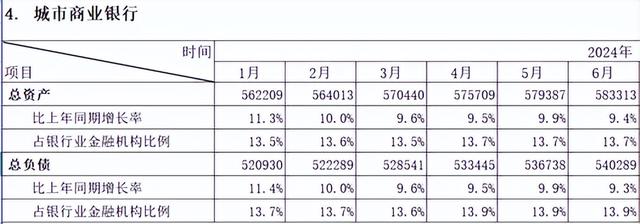

2、资产分析

图二

分析:如上图所示,相比去年同期,总资产同比都实现了增长,齐鲁银行>杭州银行>南京银行;相比去年同期,贷款同比也都实现了增长,杭州银行>齐鲁银行>南京银行。

由上可以看出,三家城商行无论是总资产还是贷款同比都实现了增长,表现不错。其次,除齐鲁银行贷款同比增速低于资产同比增速外,其余两家银行贷款同比增速都高于资产增速,这说明加大了信贷资产配置力度。再有,根据金管局披露的城商行1-6月总资产同比增速,以上三家城商行都要高于城商行整体水平,表现不错。最后,三家城商行资产同比增速都高于营收同比增速,这说明依然通过以量补价方式拉动营收增长。不过从南京银行已经披露中报的数据来看,净息差同比下降明显,没能通过以量补价方式拉动增长,主要以来非净利息收入增长拉动的。至于另外两家银行净息差部分表现如何,只能等中报披露后再来进行分析了。

3、贷款质量分析

图三

分析:由上图所示,相比去年同期,除杭州银行不良率同比持平外,其余两家银行不良贷款率同比都是下降的;相比去年同期,除齐鲁银行同比是提升外,南京银行和杭州银行同比是下降的。

由上可以看出,三家城商行不良率整体好于去年同期。从南京银行中报披露的数据来看,新生成不良率同比提升明显,主要是通过加大核销力度压降不良率。至于另外两家银行表现如何,只能待中报披露后再来详细分析。其次,三家城商行拨备覆盖率略有涨跌,但整体依然保持良好水平。因此,可以初步判断,三家城商行整体资产质量是可控的。

4、经营效益分析

分析:如上图所示,从ROE表现来看,杭州银行>南京银行>齐鲁银行;从EPS同比增速来看,杭州银行>齐鲁银行>南京银行。

由上可以看出,结合之前的业绩快报和财报来看,三家城商行无论是ROE还是EPS同比都实现了增长,经营效益表现不错。但与此同时,如果按照年化ROE来看,南京银行和杭州银行都高于15%,表现要好于齐鲁银行。

5、利润率分析

分析:如上图所示,从营业利润率来看,杭州银行>南京银行>齐鲁银行;从净利润率来看,杭州银行>南京银行>齐鲁银行。

由上可以看出,三家城商行无论是营业利润率还是净利润率都超30%,表现不错。但横向对比来看,杭州银行表现更优秀,其次是南京银行,而齐鲁银行最次。

6、融资情况

从目前披露的融资情况来看,三家银行都发现了可转债,都希望补充核心一级资本,用于未来进行扩张。结合三家银行转股价来看,南京银行当前价格已高于转股价了,推测今年可转债转股成功概率最大。而杭州银行和齐鲁银行目前来看,难度不小。至于后续是否能转股成功,让我们拭目以待吧!

综上所述,通过对以上三家城商行,分别从营收、资产、质量、经营效益以及利润率等多维度分析来看,初步可以看出业绩整体表现不错。通过以上分析,归纳几点如下:一是营收和利润都增长不错;二是资产通过增速都保持了两位数增速,高于同类型银行平均水平;三是经营表现不错,无论是ROE还是EPS都实现了增长。

但与此同时,我们也看到也有不足的地方。比如营收增速明显低于资产增速,净息差同比下降等等。但因披露的信息有限,这里就不再具体展开,待中报披露后再来详细分析。

以上只是个人看法和见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!