517新政之后,一批城市开始落地中央的要求,降首付、降利率。

根据公开报道,武汉于5月20日率先执行降首付降利率措施,之后合肥、长沙、西安、济南、昆明、南昌等多城银行确认实施,执行“首套房首付比例降至15%”新政的城市越来越多。

其余城市如深圳、广州等,都只是停留在个别楼盘降首付上,并未出台全面执行的措施。

其中武汉不仅是率先执行的城市,而且是执行最彻底的城市,不仅降低了首付,还降低了利率。其他城市大多还只是执行了降首付措施,利率还没有下调。

武汉首套房首付比例降至15%,商贷利率降至3.25%;二套房首付比例降至25%,商贷利率降至3.35%。

这意味着,武汉不仅大幅下调了上车门槛,也大幅下调了购房贷款成本。

要知道,在利率下调之前,4月份,武汉首套房的实际利率水平在3.55%左右,二套房实际利率水平在4.15%左右,这次相当于首套房贷实际利率在前期基础上降了30个BP,二套房贷降了80个BP,降幅历史最高。

可以说,武汉的力度相当大。

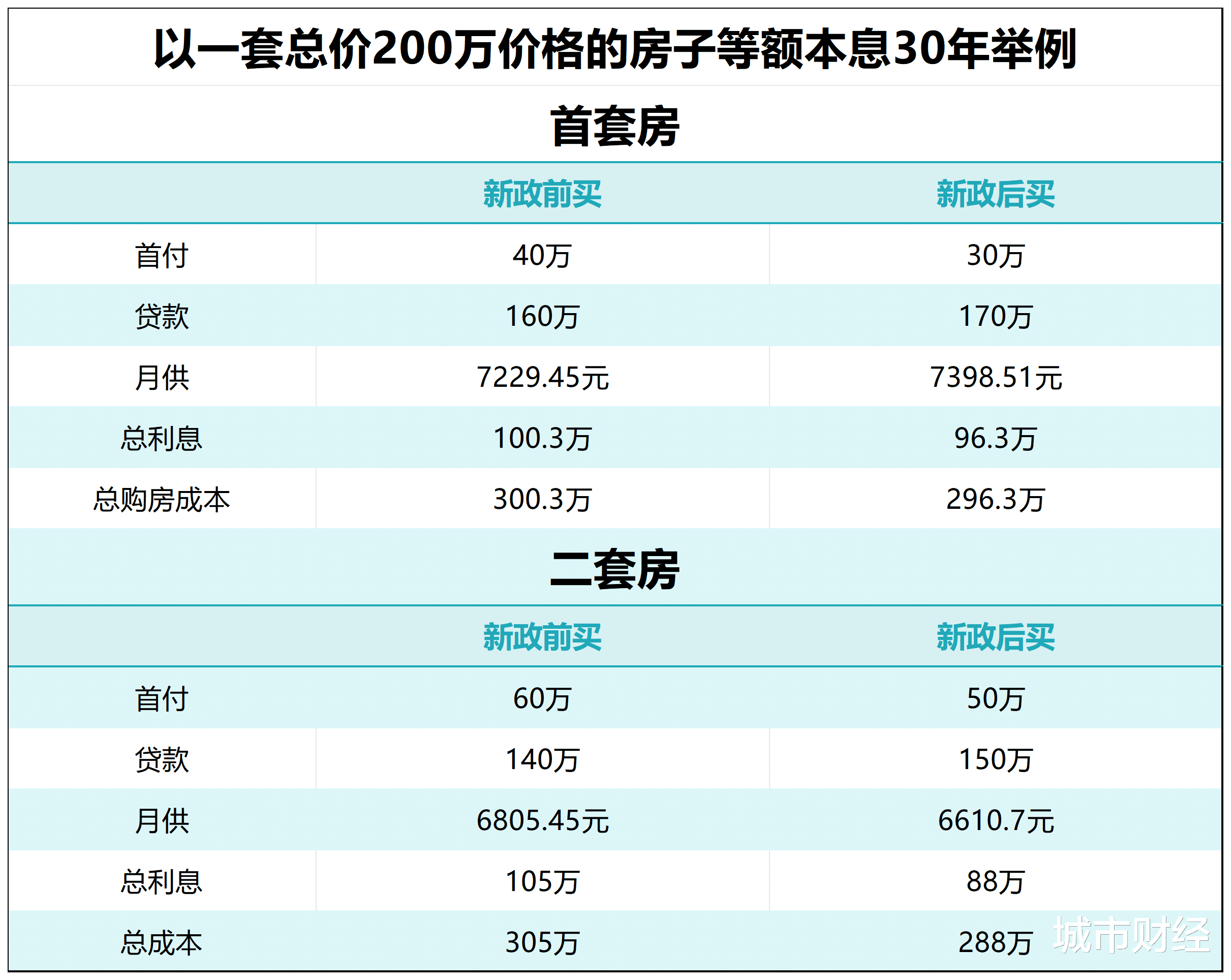

不妨以一套200万的房子,等额本息30年,计算一下武汉同时降首付与利率后,成本到底能节省多少。

如果是首套房,月供比之前高了,但购房总成本新政前比新政后降低了4万元。如果是二套房,月供低了不少,购房总成本比之前足足低了17万元。

02 | 率先打响背后武汉可以说真正做到了让利于民,值得嘉奖。

如此大力度的让利,对武汉的楼市成交必然会有一定的促进作用,至少能让继续买房的刚需家庭和改善型家庭,加快上车速度。

这也正是武汉大幅让利的目的。

武汉之所以成为落地第一城,其背后是压力所致。

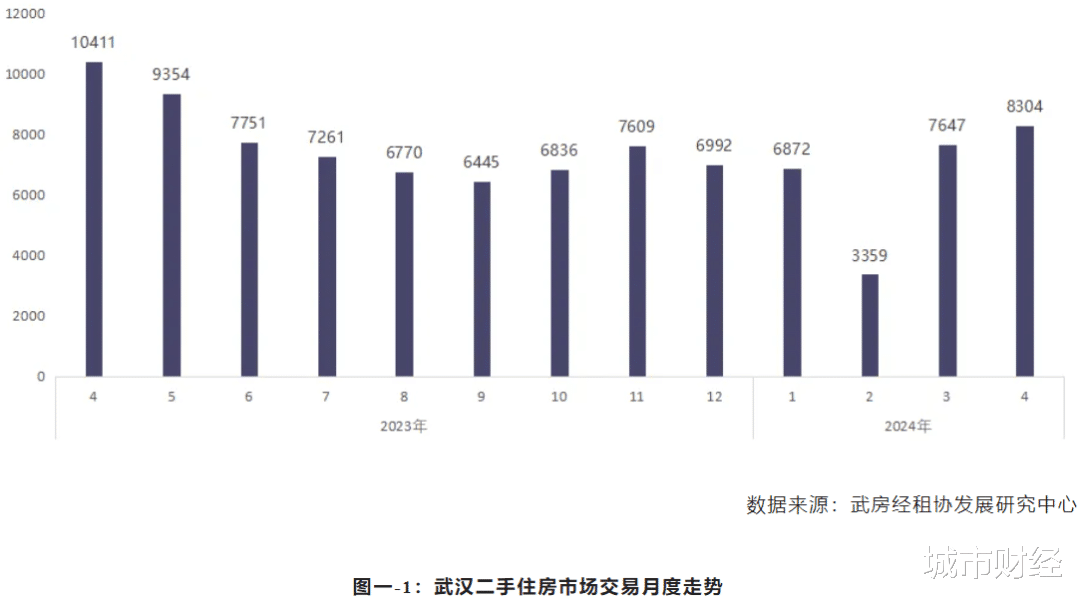

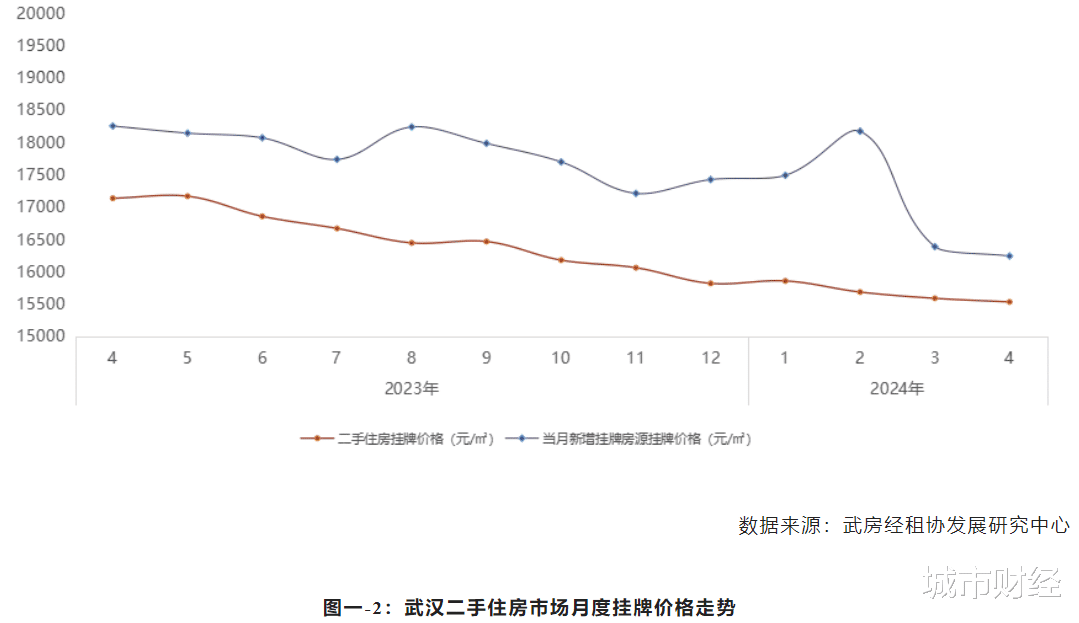

武汉的二手房在比新房更大力度降价让利之下,不算特别差。

武汉经纪服务平台及各大经纪机构调研数据,全市二手住房交易8304套,成交量环比增加8.59%。从武汉住房市场的成交情况来看,4月市场小幅升温。

都是降价让利的功劳。

然而新房由于备案价限制,降幅比不上二手房,成交量并没有起色。

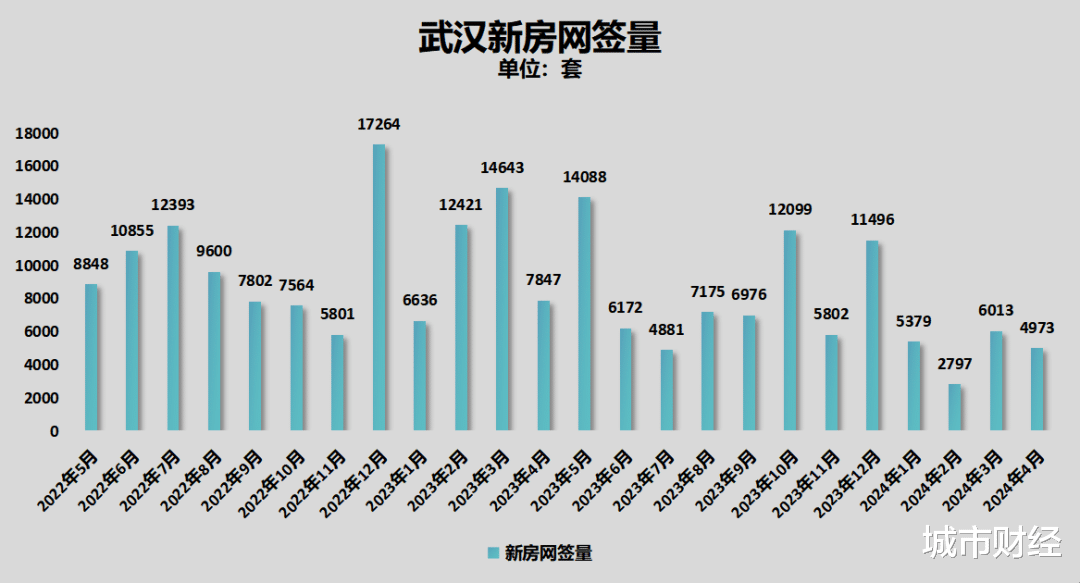

武汉房管局披露的数据显示,3月份武汉新房成交了6013套,同比下跌了59%。一季度合计成交了14189套,整个一季度的成交量,还没有去年3月份单月成交量高。

4月份的新房成交量只有4973套,环比下降了17.3%,同比下降了36.6%。

今年前四个月,武汉的月均成交量4790.5套。这一数据到底如何,不妨与过往对比一下。

最高峰时期的2016年,武汉一年卖出了34.26万套商品房,平均每个月约2.9万套。

2022去年武汉商品房成交量跌至11.63万套,平均每月9692套。

2023年平均每月成交9156套。显然,全盘放开限购也没能托起武汉楼市。

进入2024年,前四个月的月均套数才4790.5套。这叫武汉焉能不着急。

更加着急的是武汉的库存量。

克而瑞披露的最新数据显示,武汉4月份商品住宅狭义库存1865万平方米,位居全国第一,去化周期42个月。

库存量大的侧面,是房子降价也很难卖动。

所以,武汉在517新政之前,就有过一个大举动,给二套房降首付。

5月6日,武汉市住房保障和房屋管理局发布了《关于进一步优化完善促进我市房地产市场平稳健康发展政策措施的通知》,内容涵盖十条。

其中关键一条为:

在武汉仅有一套住房且正挂牌出售的家庭,办理新购一套个人商业性住房贷款时认定为首套住房。

这句话就是直接给二套房降首付,降利率。一方面是给改善需求行方便,另一方面也在鼓励有钱人多买房。

因为可操作空间很大。对于置换需求来说,只要你现在的住房挂牌,无论卖没卖出去,买下一套都是首套房的首付和利率标准。

对于想买第二套房的人来说,首套房无需卖出,只要挂牌一下,就可以享受到首套房的政策。

这一让利其实很大。首付从30%降至20%,利率从LPR+20降至LPR-40,下调了60个基点。

以武汉一套200万的房子来计算。政策出台之前,以二套房政策计算,首付得30%,也即60万,贷款140万,等额本息30年,利率为4.15%,每月还款6805元。

新政后,同样是一套200万的房子,首付20%,也即40万。上车门槛降低了。同时贷款160万,等额本息30年,利率为3.55%,6325.77元。

变化之后,买二套房不仅门槛降低了,成本也降低了。

5月20日的降首付降利率,是在这个基础之上,继续降低上车门槛和购房成本。

03 | 517新政,能改变趋势吗武汉的大力度降低门槛、降低利率措施,大概率会推动五六月份的成交量走高。

但可持续性还有待观察。

武汉之后,已经有不少城市跟进,未来一周必定会有大批城市跟进,正如有人说到的,任何一个城市,如果一周内还不出细则,就是失职。

浩浩荡荡的降首付、降利率大军,正在路上。

在新政促进下,二季度中心城市的成交量回暖,是大势所趋。

最近深圳、广州的不少楼盘,都迎来了暌违已久的爆满场景。

但持续性有待商榷。

纵观过去两年的救市措施,基本都很难维持两个月,躁动最多俩月,就回归平静,回归下跌。

这是宏观环境决定的,也是房地产的现状决定的。

所以,那些期望这个大招可以扭转房价趋势的人,最好慎重。

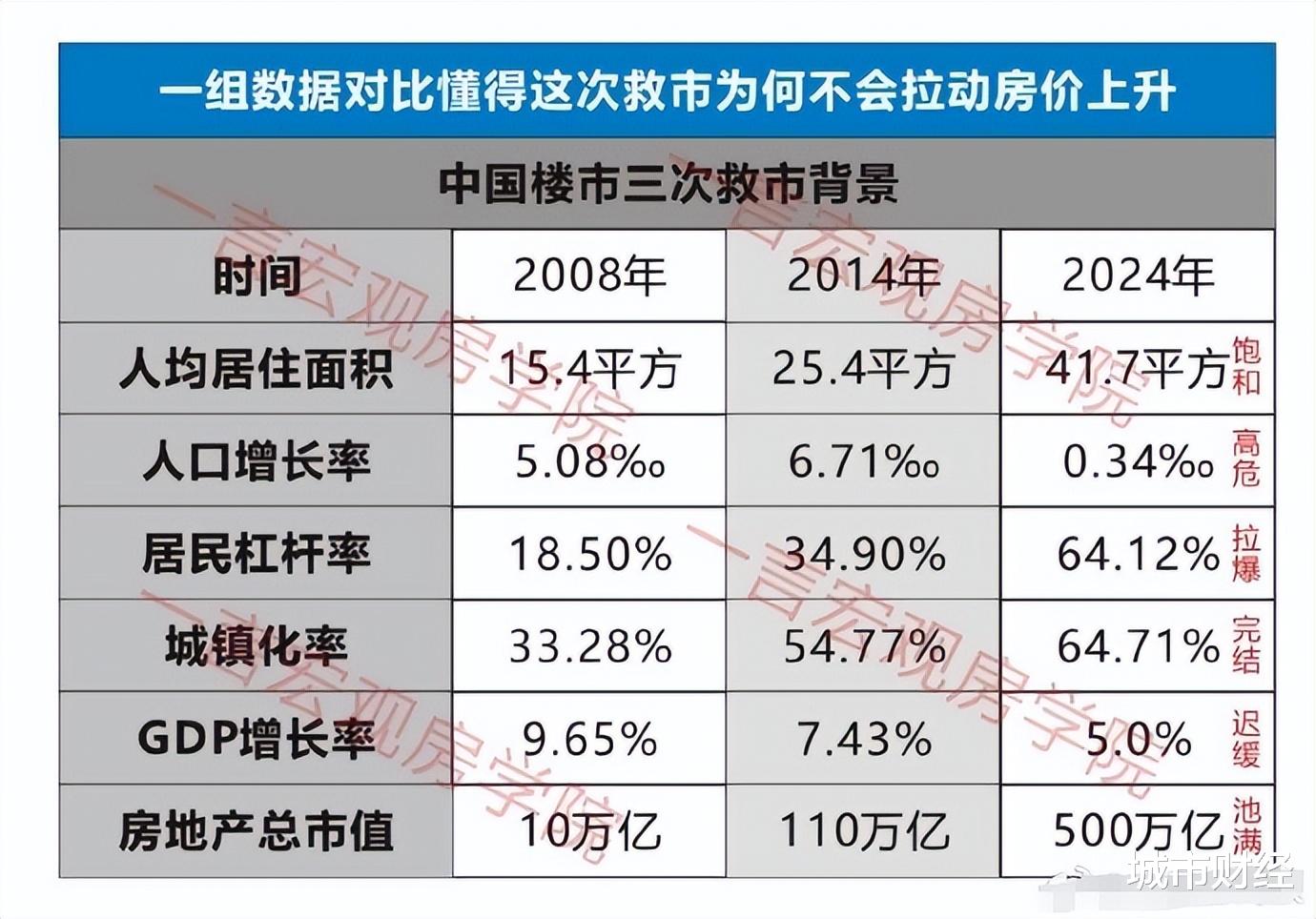

一方面,根本没有那个动力。人口在下降、需求在下降、低收入与高房价的天堑鸿沟仍在,供大于求的现状也没有改变,一切都在显示,没有上涨的基础。

另一方面,从官方的动作和态度中也能看出,没有那个意思。

新一轮大招救市的目的,并没有改变,仍是保卫战,而非刺激,是在保卫中国金融体系的老式底层资产。

在保卫老式底层资产的同时,建立中国金融体系新的底层资产。

众所周知,中国金融体系的底层资产,过去一直都是土地和房子。

土地和房地产是信贷的底层资产,而信贷又派生了大量的存款,是广义货币和流动性的基石,是金融资产(利率)的定价之锚,也是整个经济体系的信用基础。

然而随着三年大调整,房地产量价齐跌,底层资产在晃动。

公众号“智本社”给出的观点是:

一是作为金融系统的定价之锚,土地和房地产价格下跌,导致金融资产价格下跌,金融系统出现不稳定;二是作为商业银行系统的抵押资产,土地和房地产价格下跌,导致商业银行贷款扩张能力下降,触发反向乘数效应,广义货币和市场流动性加速萎缩,甚至出现流动性风险。

所以,保卫老式资产,其实就是打响了中国的金融体系保卫战。

那么,从什么地方看出了国家在重构金融体系的底层资产?难道不是在继续支持土地与房产作为金融体系的底层资产吗?

可以从两个方面找到答案:

第一,从发债角度可以看到。

去年增加一万亿特别国债,今年增加一万亿超长期国债,说明中国试图重塑金融体系的底层资产,通过发行国债,投放无风险资产,来替代房地产,以稳定金融系统。

这种底层资产的模式,也是国际通用的,目前全球发达经济体金融体系的底层资产,都是国债。

简单理解就是,过去我们的发展模式,是以房地产驱动经济发展,推动民众购房促进经济、消费。

然而,未来则是国家来加杠杆,以国家信用背书的方式发行国债,这些钱将重点聚焦加快实现高水平科技自立自强、推进城乡融合发展、促进区域协调发展、提升粮食和能源资源安全保障能力、推动人口高质量发展、全面推进美丽中国建设等方面的重点任务。

第二,先立后破的总基调。

去年两场重要会议对房地产进行了定调,先立后破。

也即,在没有立起来之前,不能破。这既体现了保卫金融体系老式底层资产的决心,同时也表明了放弃原本的地产经济依赖度的意图。

所谓“立”,就是建立起新的经济驱动引擎,建立起新的房地产模式,建立起新的财政制度。

所谓“破”,主要是破除三点:1、破除房地产驱动经济发展的模式;2、破除中央和地方对土地财政的依赖;3、破除高房价的隐忧。

所以,从顶层战略来看,官方释放的信号,似乎在表示,保证不出现系统性危机即可,让房价持续慢速下跌。

然后在房地产持续下跌的过程中,调整经济结构,让更多的资金投向科技产业、投向新兴产业、投向工业,升级我们制造业产业链条。

这一思路,正好契合“先立后破”的精髓。立新是目的,破旧也是目的,先立后破是方法,是战术。