我们认为政策、监管层和大众有一个共同的愿望:股市结束下跌,进入上涨。虽然目标一致,但是结果却出现了分歧对立。

1、监管层已经通过拉升低估值带动股市走上健康,但未能如愿。

2、市场大众主张所有的股票整个上涨,更有一些专家学者提出快速上涨到4000点,解决下跌回归上涨。但是一年多之后,政策并没有响应,明显看出来,政策断然拒绝。

3、有定价权的主流机构死守正在不断下跌的旧重仓股,不回归监管开拓的方向。

当下银行股在上涨态势中急速下跌的原因是:

主流公募基金为代表的机构,固守着不断下跌的旧重仓股,始终不愿追随监管层推动的低估值板块上涨。作为市场中拥有巨额定价权的主体,基金一直坚守旧的高估值重仓股,拒绝调整。

不仅是基金,散户的反应也类似。他们频频抱怨银行股上涨,因为在银行股上涨的同时,他们持有的其他股票普遍下跌。

然而,解决这个问题其实并不复杂——只需卖掉旧股票,买入银行股就能获利。但散户的思维没有改变,基金同样也没有调整策略。

这种现象正是市场中的一种客观现实。

作为一名研究者,我对这一现象进行了深入的分析与解读。银行股在持续上涨的趋势中,突然出现了急速下跌,这背后其实有两个重要的含义。

首先,银行股,尤其是六大行,已经明确进入上涨趋势。按照趋势分析的标准,涨幅达到20%到30%就可以被视为趋势,而六大行的涨幅早已达到60%至70%,有的甚至接近翻倍。

毫无疑问,银行股已经确立了上涨趋势。按照常理,一旦趋势确立,通常会迎来加速上涨的阶段。然而,令人意外的是,银行股却在此时出现了急速下跌。

这突如其来的下跌背后,反映了市场大众与主流基金对监管层政策的路线斗争日益尖锐,并最终演化为激烈的冲突。

起初,监管层通过拉升低估值板块,尤其是四大行,来推动市场回暖,而市场大众则一边对监管层的政策发牢骚,一边批评四大行的上涨。然而,尽管双方存在分歧,却并未真正爆发冲突——监管层继续拉升,大众继续抱怨,双方相安无事。

但近期,中石油及中字头、中特估银行股却在几天之内经历了崩盘式下跌,这表明市场和政策之间的矛盾已经升级为直接且强烈的对抗。

市场掀桌子

我将这种现象形容为市场“掀桌子”——市场不再忍耐,而是对政策表现出强烈的不满与反抗,导致了近期的市场暴跌。

大家质疑道:“你用政策资金拉升几家银行股,为银行投资者输送利益,而我们手握的5000多只股票、2亿投资者却深陷其中,天天下跌。”在这种情况下,市场情绪爆发,开始“掀桌子”,情绪愈发激烈,导致了最近几天的突然大跌。

当市场“掀桌子”,银行股、中国石油以及中特估概念股瞬间暴跌超过10%时,可以看作市场正在对政策重仓股进行集中火力砸盘,这是对政策的一次“正面打脸”,也是对过去一年里政策试图通过拉升低估值板块来解决股市危机的策略的强烈不满。

在这种矛盾爆发后,政策已无退路,必须给出明确回应。

政策的应对方式将决定中国股市的未来走向——是继续推动低估值板块上涨,带动大盘走出困境,还是屈服于市场压力,放弃当前策略,导致政策概念股再度陷入持续下跌的泥潭?

市场大众呼吁整体拉升所有股票,回归4000点,这个想法究竟有没有合理性?关键要看估值。

这张图片展示了截至9月4日收盘后,中国5000多家上市公司的估值分布情况。

其中,有1100家公司处于亏损状态,超过500家公司市盈率高于100倍,另外还有500多家公司市盈率在50倍到100倍之间,而市盈率在30倍到50倍之间的公司也有800多家。

也就是说,在整个市场中,市盈率超过30倍的公司占到了55%,接近3000家。

尽管有专家指出,上证指数的市盈率仅为12倍,深证指数为20倍,但这些指数所包含的股票数量极为有限,与整个5000只股票的市场情况相去甚远。

市场中部分投资者希望所有股票普遍上涨回归4000点,这种想法缺乏现实依据。

从估值角度来看,市盈率超过30倍的股票若再上涨30%,就会达到40倍以上的市盈率,而这种高估值水平必然面临暴跌。

群众普遍期待的整体拉升并不符合市场规律,价值规律不会允许这种情况发生。

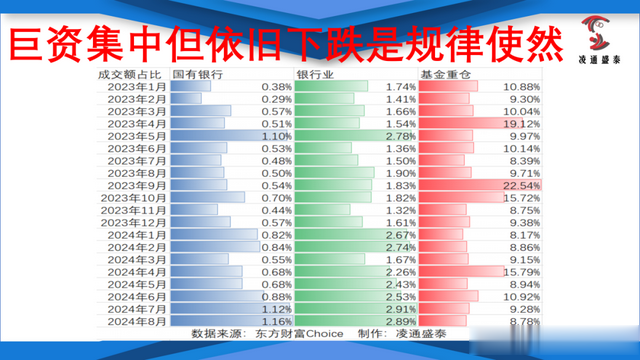

我们再看一个数据来进行分析:机构是怎么样的情况。

再来看机构方面,基金重仓股在经历了高估值泡沫后,至今依然处于高估状态。即便经过一年多的下跌,截至2024年,基金重仓股的市盈率仍达到24倍,相较于上证指数的12倍,仍旧高估。

与此同时,基金重仓股还面临流动性问题。自2021年以来,基金重仓股一直处于净赎回状态,这意味着资金不断流出,导致流动性紧张。

过去,基金能够推高重仓股的估值,正是因为资金源源不断地涌入。然而,随着资金的逐渐流出,流动性转为净赎回,基金重仓股的自然下跌。

基金重仓股为何会下跌?根本原因在于价值规律的作用,而直接原因则是流动性的转变。

金融的本质是信誉

为什么资金会不断流出呢?这触及了金融的核心——信心。

正是这种信心的崩溃,导致了在没有流动性支持下基金重仓股是无力回天的。

我们继续思考第四个问题。

未完待续