【盘面分析】

美股出现3连跌的走势,对于外盘金融市场整体影响较大,美国经济数据疲软等因素,叠加微软撤掉两个数据中心,华尔街质疑AI投资前景,美股再度回落。A股市场受到影响近期赚钱难度趋弱,开盘后的走势也较为颓势,成交量的增长但是两市个股却是跌多涨少,反而要注意资金并不是在进而是在出。目前市场核心仍系于三月份的两会,当前的行情极度依赖情绪端的支撑,关注盘面成交量和情绪的变化,可以寻找热门板块大跌后的抄底机会。

骑牛看熊发现多地政务系统接入DeepSeek,三大运营商分别落地DeepSeek合作首单。Deepseek的出现将加速金融机构的数字化转型,核心在于可以更高效地论证数字化转型的阶段性效果,继而批量复制。在大算力(20万个H100 GPU)训练的支撑下,Grok-3进一步提升了全球大模型的能力上限,表明大算力在探索全球大模型能力上限的过程中仍有重要作用。同时,Grok-3目前已免费开放,有望加速AI应用落地。DeepSeek 私有化部署的浪潮标志着AI 技术从“通用探索”转向“垂直深耕”,央国企、政务单 位私有化部署需求有望持续增强,可关注央国企科技龙头以及算力基础设施相关的服务商。

三大指数集体低开,两市开盘红盘个股不足500只,题材板块方面能源金属、纺织制造、保险等板块表现较强,种业、影视院线、云服务等板块表现较差。机器人概念股局部反弹,拓斯达涨超10%创历史新高,汉宇集团、兆威机电等多股涨超5%,随着人工智能的发展和软硬件的持续优化,人形机器人的商业化加速落地,头部厂商特斯拉的Optimus计划在2025年步入量产,2026年大规模生产,国内多家人形机器人厂商计划开启外售,人形机器人迎来量产元年,产业链值得期待。

光伏概念逆势活跃,雅博股份、利源股份等多股涨停,3月后光伏抢装叠加旺季需求共振,各环节排产有望环比明显改善,据SMM预计,3月组件排产将超50GW。AI眼镜概念股异动拉升,云天励飞20CM涨停,明月镜片、宜安科技等多股涨超10%,近期DeepSeek对端侧模型的推动更是给智能眼镜的发展添柴加薪,wellsenn XR预计2025年AI眼镜出货量将达到350万副,同比增长130%,2030年AI眼镜销量将快速增长至9000万副,AI眼镜即将迎来“iPhone时刻”。

算力概念股局部反弹,天玑科技、贵广网络双双涨停,铜牛信息涨超10%,中电兴发、大位科技此前涨停,阿里CEO吴泳铭宣布,未来三年,阿里将投入超过3800亿元,用于建设云和AI硬件基础设施,总额超过去十年总和。AI一体机概念持续走高,天玑科技20CM涨停,中国长城、云天励飞等多股冲板,近日多个基于DeepSeek大模型的一体机发布,据龙芯安徽,龙芯中科成功发布基于DeepSeek大模型的软硬全栈推理一体机。当虹科技正式发布了全新一代“DeepSeek+BlackEye”多模态大模型一体机。紫光股份旗下新华三正式发布灵犀Cube大模型一体机(DeepSeek版)。

大盘:

创业板:

【大盘预判】

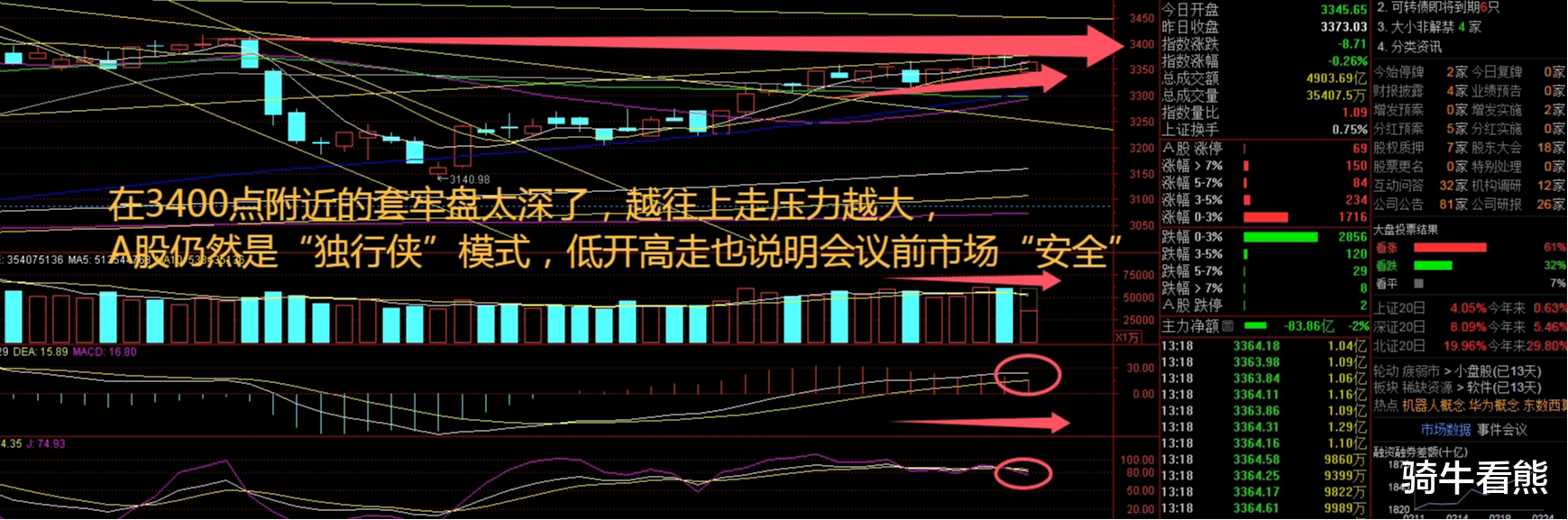

上证指数周二盘中出现低开高走的盘面,受到外围市场影响仍然能够走高,这也说明主力资金的良苦用心,就看热门板块之后的修复行情了。今年以来,主动权益类基金业绩显著回暖,截至2月18日,权益类基金业绩排行榜前10中有9只为主动权益类产品。与此同时,多只主动权益类产品的最新净值创下成立以来新高。行业指数方面,钢铁、计算机等行业PE估值位于历史高位,而房地产、综合等行业PE估值则处于历史低位。接下来注意上证指数能否在3380点之上稳住。

创业板指数周二回调10日先后有所拉升,重回5日线也说明反弹趋势没有结束,虽然赚钱难度变大了,但是指数没有明显下跌趋势,盘面相对还是安全的。随着中国人工智能应用的突破性进展席卷全球,华尔街多家投行近期都对中国股市持更为积极的看法。并且在本轮看涨声中,不少机构提及,长线外资正在转变心态,重新回归中国资产。在多重利好因素带动下,投资者风险偏好明显改善,伴随热点逐步扩散,市场结构性机会明显增多,从而给主动管理型基金提供了更多操作空间。接下来注意创业板指数能否在2270点之上稳住。

【淘金计划】

当A股与H股收益差距超过15%时,市场领导地位有95%的概率出现反转。基于此,高盛认为在估值优势和政策预期支撑下,A股有望在未来三个月内迎来追赶反弹,预计将有2%的超额回报。此外,A股相对H股的估值溢价已从三个月前的34%收窄至目前的14%。如果回升至过去一年的平均水平,意味着A股估值有约10%的上升空间。在增量资金跟上,市场量能充沛及市场情绪高亢情况下,短期AI结构性行情有望持续。3月重磅会议召开前,或仍将是题材股的活跃期。同时也可关注有政策预期的低位补涨方向,后续有望迎来轮动。

题材板块中的电机制造、科创板次新、工业母机等概念是资金净流入的主要参与板块,种业、影视院线、体育等概念是资金净流出相对较大的板块。骑牛看熊发现2025年伊始,中国初创公司DeepSeek 引发全球新一轮AI 热潮。公司旗下R1模型跻身全球顶尖大模型行列,用户数量快速增长。资本市场关于AI 产业竞争格局重塑的讨论增加。本报告以DeepSeek 为切入点,回顾过往大国AI 产业政策和竞争格局,讨论DeepSeek 代表的算法创新对产业链上下游发展前景的影响,主要聚焦AI 算力和AI 应用两个环节,展望资本市场的投资机会。

AI 基础层以算力为核心,美国较中国整体领先,尤其高性能AI 芯片具有明显优势,但两国云计算服务环节差距较小;AI 模型层以算法为核心,中美差距正在逐步缩小,中国企业在高端算力不足的限制下加快算法创新;AI 应用层包括行业垂类应用和智能端侧,中美均在加快应用落地,中国存在市场规模和商业化能力的优势。

DeepSeek 降低AI技术使用门槛,有望加速垂类应用普及+端侧落地。一方面,DeepSeek“开源、高性能、低成本”的特征为企业应用AI 技术提供了可能,AI 垂类应用的开发和普及有望加速,据2025 年IDC 研究,目前中国AI 渗透率前三行业为互联网、金融和运营商,制造、政府、教育、服务、医疗行业的渗透率还有较大空间。

另一方面,AI 技术创新将进一步赋能智能端侧,人形机器人、智能驾驶等热点领域有望直接受益。2 0 2 5年高阶智能驾驶有望加速普及。目前,比亚迪、吉利、东风汽车等主要车企均已宣布接入DeepSeek 大模型;比亚迪的“全民智驾战略”加快智能驾驶普及,城市高阶智驾将加速渗透至15-20 万元车型,需求放量后有望直接利好产业链相关赛道(如核心零部件)。

随着Deepseek 加速传统客户的AI 渗透、拓展应用场景,国内云厂商的商业模式和需求空间将迎来变革。商业模式上,会提升产品的标准化程度,从传统的以本地部署为主转向通售卖大模型的API token最终把一系列的软硬件服务打包销售。需求空间上,AI Agent 长期来看能够持续取代人工成本,云计算厂商将成为生产资料的售卖者,其对应的天花板也将远高于传统的云计算业务,AI 时代传统的本地部署只能解决简单需求,云端部署将成为效率的选择,这也将带来更高的需求空间。