观点小结

核心观点:震荡 上周终端利好信息影响消散后,盘面再度下跌,这也符合我们此前判断。需求侧微观层面显示边际向好,但难有持续且有力的支撑,可以说目前基本面暂无强驱动,硅价维持震荡的概率较大,而后续较为清晰的交易点或为远月丰水期成本线下移,关注后期硅价震荡下行速度及压力。

月差:中性 无显著驱动。

产量:偏空 上周产量环比增加0.06万吨至8.03万吨,环比增0.69%。

利润:中性 上周毛利润、毛利率环比分别减少45元/吨、0.30个百分点至-43元/吨、-0.29%。

社会库存:偏多 上周工厂库存环比减少0.29万吨至8.34万吨,市场库存环比持平于9.90万吨,社库合计18.24万吨。

注册仓单:偏空 截至3月8日,注册仓单共4.84万手、24.18万吨;较3月1日增加119手、595吨。

多晶硅利润:偏多 上周毛利润及毛利率环比增加80元/吨、0.11个百分点至8196元/吨和13.47%。

多晶硅产量:偏多 上周产量环比增加0.13万吨至4.73万吨。

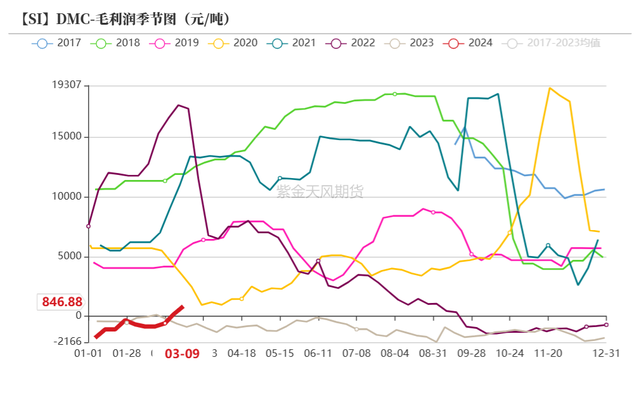

有机硅利润:偏多 上周毛利润和毛利润率环比分别增加694、4.06个百分点至847元/吨和5%。

有机硅库存:偏多 上周库存环比增加0.13万吨至3.73吨,环比增3.6%。

硅铝合金开工率:偏多 上周再生铝合金开工率环比增加4.1个百分点至55.4%、原生铝合金开工率环比持平于49%。

平衡&展望

上周总结:上周终端利好信息影响消散后,盘面再度下行、低位震荡,这也符合我们此前判断。现货方面,市场成交冷清,现货价格下跌。供应端,新疆仍有复产增量空间,后续周度产量或继续边际增加。需求端,多晶硅周产量环比小幅增加,产业链各环节价格平稳波动,预计短期内硅料产量将继续位于高位。近期有机硅产品价格迅速走高,行业整体亏损情况已有改善,但考虑到终端仍未有显著恢复迹象,因此本轮行情实际或为阶段性行情,后续预计有机硅企业将继续调整开工、维稳生产。硅铝合金企业开工率基本修复完成,而下游也以刚需采购为主,合金厂开工率进一步上行驱动有限。整体来看,需求侧微观层面显示边际向好,但难有持续且有力的支撑,可以说目前基本面暂无强驱动,硅价维持震荡的概率较大,而后续较为清晰的交易点或为远月丰水期成本线下移,关注后期硅价震荡下行速度及压力。

工业硅:期现价格均走跌

期价震荡下跌 仓单略有增加

上周2404合约开于13340元/吨,收于13210元/吨,周内高点13495元/吨,低点13125元/吨,周跌幅0.68%。截至3月8日,注册仓单共4.84万手、24.18万吨;较3月1日增加119手、595吨。

数据来源:同花顺;Wind;紫金天风期货研究所

现货报价持续下跌

数据来源:SMM;紫金天风期货研究所

北方复产推进中

上周甘肃、新疆开炉数分别增加2、7个,贵州、四川、云南开炉数分别减少1、1、4。上周产量环比增加0.06万吨至8.03万吨,环比增0.69%;分产区看,新疆周产量环比增加0.12万吨,四川周产量减少0.03万吨,云南周产量减少0.07万吨。西南地区产量进一步减少空间有限,而新疆地区仍有部分硅炉待复产,短期来看,产量后期边际走高的可能性更大,关注新疆地区复产情况。

数据来源:百川盈孚;紫金天风期货研究所

西南硅用电需求暂不紧张

四川、云南气温、降水尚不极端,同时两地减产基本到位,当前工业硅生产的用电需求并不紧张。新疆地区天气恶劣情况已有缓解,物流运输受阻预期基本解除。

数据来源:紫金天风风云;紫金天风期货研究所

北方空气污染程度影响地区生产水平

天气污染方面,新疆阿勒泰地区空气质量恢复优良,而吐鲁番、伊犁州等地的AQI指数停止更新,关注后续对当地硅厂生产的松紧力度。参考往年AQI指数,内蒙、甘肃两地Q1污染较为严重,关注内蒙及甘肃Q1限产情况。

数据来源:生态环境部;紫金天风期货研究所

成本稳定 平均利润基本挤出至零

上周工业硅平均生产成本环比增加14元/吨至14959元/吨,毛利润、毛利率环比分别减少45元/吨、0.30个百分点至-43元/吨、-0.29%。

据来源:百川盈孚;紫金天风期货研究所

社库小幅减少

上周工厂库存环比减少0.29万吨至8.34万吨,市场库存环比持平于9.90万吨,社库合计18.24万吨。上周社会库存边际减少,但春节前后社会库存累积斜率陡峭,同时传统季节性去库趋势尚不明显,社库压力仍然凸显。

数据来源:百川盈孚;紫金天风期货研究所

多晶硅:产量稳定增长

产业链价格稳定

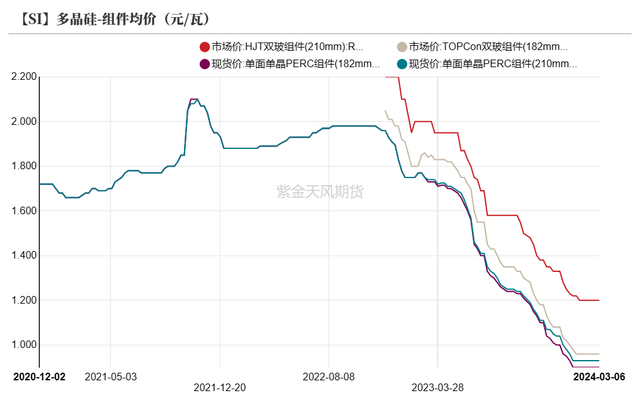

硅料生产、下游采购整体表现平稳,自身库存也相对可控,同时不同类型硅料的接受度差异逐渐缩小,各类硅料价格继续持稳。菜花料、致密料、复投料、N型料价格环比分别持平于5.25、5.8、6.15、7.15万元/吨。据Infolink,三月硅片排产将达到69GW,其中N型渗透率约76%,但硅片库存累积压力略显严重,硅片价格再度下跌。上周P型-182硅片价格环比持平于2.05元/片、P型-210硅片价格环比持平于2.80元/片,N型-182硅片价格环比降0.05至1.95元/片,N型-210硅片价格环比降0.05至3.05元/片。下游需求回暖叠加电池片库存较低,该环节价格持稳;组件端排产上提,短期内需求预期向好,均价环比持平,但市场需求释放持续性有待观察。上周p型-182电池片均价环比涨0.01至0.39元/瓦,p型-210电池片环比持平于0.38元/瓦,TOPCon电池片(182mm)环比持平于0.47元/瓦;单面单晶PERC组件(182mm)环比持平于0.90元/瓦,单面单晶PERC组件(210mm)均价环比持平于0.93元/瓦,TOPCon双玻组件(182mm)均价环比持平于0.96元/瓦,HJT双玻组件(210mm)均价环比持平于1.20元/瓦。

数据来源:SMM;iFind;紫金天风期货研究所

硅料产量稳定增长 库存可控

上周多晶硅生产成本环比持平于5.26万元/吨,毛利润及毛利率环比增加80元/吨、0.11个百分点至8196元/吨和13.47%。产量稳定增长,库存高位下降。上周产量环比增加0.13万吨至4.73万吨;库存增加0.25万吨至8.70万吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

有机硅:产业链价格全线上涨

产业链价格稳中有涨

截至3月8日,DMC价格较3月1日环比增300至17000元/吨、华东生胶环比持平于18800元/吨,107胶环比持平于16600元/吨,硅油环比增650至18650元/吨。

数据来源:百川盈孚;SMM;紫金天风期货研究所

行业整体扭亏为盈

较上周五,成本项工业硅421#(有机硅用)环比降100至15250元/吨、甲醇价格环比降23元/吨至2718元/吨;DMC生产成本环比降88至16097元/吨;毛利润和毛利润率环比分别增加694、4.06个百分点至847元/吨和5%。

数据来源:百川盈孚;iFind;紫金天风期货研究所

库存压力暂不显著

上周DMC产量环比减少0.09万吨至3.96万吨;行业周度开工率76%,环比降1个百分点;库存环比增加0.13万吨至3.73吨,环比增3.6%。下游订单增加,叠加DMC开工维稳、库存压力较小,一定程度上给予DMC及下游产品价格走高的支撑。后期来看,一方面传统“金三银四”需求得以顺利释放,DMC供需格局、亏损局面将有进一步改善,另一方面有机硅生产企业的原料库存补充尚不急切,对工业硅需求支撑力度或有限。此外,DMC库存、价格持续向好至扭转行业整体悲观现实,仍需依赖终端的逐步修复,在终端仍未有显著回暖迹象前,DMC产量及库存或将继续维稳于行业平均波动区间。

数据来源:百川盈孚;紫金天风期货研究所

硅铝合金:开工率基本修复完成

再生铝合金开工环比走高

受下游需求弱势影响,硅铝合金企业开工恢复速度较慢,开工目前基本修复完成,而下游维持按需采购,限制了硅铝合金开工率难有显著提升。上周再生铝合金开工率环比增加4.1个百分点至55.4%、原生铝合金开工率环比持平于49%。

数据来源:SMM;紫金天风期货研究所

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。