观点小结

当前经济基本面情形与1995年同期越来越像,新增非农有上升势头、去通胀之路基本可控,美联储相机实行“防御式”降息以期完美软着陆的落地。我们预期,3月非理性的一次性定价过后,2024年的伦敦金价阶段性高点已现,在软着陆的中性影响以及央行购金力量的共同作用下,今年伦敦金价的上限将在$2300/oz。回顾一季度:2024年一季度伦敦金现货价格飙升7%,最高达到每盎司2222美金,创下历史新高。伴随1、2月份非农与CPI数据频频超出市场预期,金价随着过度乐观的市场降息预期收敛后,在3月经历了一场爆发,非理性因素(欧洲-中东地区的地缘冲突、美国大选的不确定性、比特币大涨的外溢效应等)与鲍威尔3月FOMC上意外传递的鸽派信号共同推动金价攀升。2024展望:1) 通胀角度:核心通胀中的核心商品分项与住宅分项读数即将陷入瓶颈期,相较之下,此前颇具粘性的“超级核心”分项却在企稳减速,可能是上半年去通胀的唯一顺风。我们利用线性回归模型对2024年的CPI进行了预测,在中性情况下,到2024年底CPI同比读数将达到3.1%,全年在2.8~3.2%之间翩翩起舞。若接下来通胀突破鲍威尔所谓的“可控”范围,市场无非一次次推迟首次降息的时间,使得美国经济有衰退迹象后,则利好金价表现。2) 央行购金角度:全球主要黄金ETF的持仓与央行购金力量明显背离,显示出非美国家对于主权信用货币体系的担忧。全球范围内,新兴市场(EM)国家的黄金储备占外汇储备的比例(约25%)明显低于发达市场(DM)国家(约60%)。根据我们的测算,如果中国央行(目前占比4.5%)想要将其黄金储备增加到印度(目前占比8.7%)的水平,乐观情况下需要7年时间;而要达到EM国家的平均水平(约25%),则需要37.5年的时间。对于全球央行而言,目前黄金储备占外汇储备的比例仅为15.4%。如果想要达到过去50年的历史均值(约40%),乐观情况下也需要7.8年的时间。各国央行有能力和意愿配置黄金储备,这将为金价提供实质性的利好。3)回溯历史角度:当前的经济基本面与1995年同期情形越来越像,当时联储在遏制住通胀趋势后启动“防御式”降息,经济增速在此后多年完美着陆。该操作的特点表现为降息的幅度小且次数少。历史上软着陆情形对黄金价格走势并非有利,在1995年末次加息后的半年内,伦敦金现货价格也仅仅上涨1.7%,这期间甚至经历了第一次降息。近期行情回顾

行情回顾

数据来源:Bloomberg,紫金天风期货

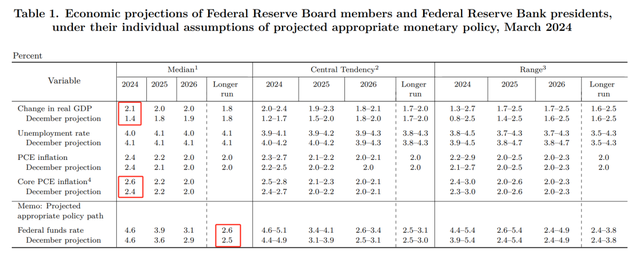

3月SEP预测、点阵图与鲍威尔问答说辞有偏离

鲍威尔会后记者问答偏鸽:(1)1、2月份去通胀之路颠簸,并非趋势性变化,波动在联储预期范围内,整体可控;(2)就业市场强劲不影响降息决定;(3)利率到达高点,维持年内三次降息预测。

行情变化及驱动因素

如果通胀下不去会是怎样?

整体CPI:通向2%的荆棘路

进入2024年,美国的去通胀进程非但没有进展,环比增速甚至持续走高。2024年2月最新数据显示CPI同比增速3.2%、环比增速0.4%;核心CPI同比增速3.8%、环比0.4%。进一步探索核心CPI数据发现,其同比数据走低的同时3个月年化增速持续反弹,原因在于核心商品分项结束了此前8个月的通缩,环比增速回到0.5%,而住宅分项以及“超级核心”分项韧性十足,环比增速分别达到0.4%和0.6%。

数据来源:Bloomberg, 紫金天风期货

核心商品项:供应链非正常化卷土重来

2月CPI核心商品项mom为0.53%,转正已有2个月,yoy为-0.29%。如果前期核心商品的迅速回落是由疫情后全球供应链正常化带动,那么自胡塞武装去年11月起袭击红海船只并不断扩大袭击范围,使得2月全球全球供应链压力指数近一年来首次回正,造成核心商品分项难以继续下降。展望未来,随着前瞻指标Manheim二手车连续3个月跌幅收窄,预计CPI核心商品分项将窄幅震荡。

数据来源:Wind,紫金天风期货

住宅项:即将陷入瓶颈期

2月CPI住宅项mom 0.4%,较上月回落(前值0.6%),yoy录得5.8%,已连续九个月下行。住宅项作为去年推动CPI下行的主要线索表现十分稳定,然而在最近半年可能陷入瓶颈期。前瞻指标Zillow Index显示,过去半年市场租金同比走势已温和回升。来自BLS的前瞻指标显示,领先CPI住宅项2个季度的新租户(new tenant)的租金在2023Q3同比增速反弹。随着市场数据被不断纳入CPI住宅项的统计范畴,我们预计在2024年上半年住宅项将推动核心CPI再次加速。

数据来源:Bloomberg, Apartment List, 紫金天风期货

核心服务项:阻止核心通胀上行的唯一顺风

11月的“超级核心”分项mom录得0.6%,较上月明显下降。劳动力市场与该分项息息相关,工资构成了提供这部分服务的最大成本。从2月的非农数据观察到,尽管劳动力市场需求端颇具韧性,3个月移动平均后的新增非农人数趋势向上,但是随着劳动力生产率的提升,平均薪资增速继续减弱,AHE同比增速为4.3%。这或许是推动核心通胀下行的唯一顺风。

数据来源:Bloomberg, 紫金天风期货

整体CPI预测:如果通胀下不去会是怎样?

市场上对于去年以来由美联储和财政部“人为”制造出的金融条件的宽松导致了通胀回暖的探讨越来越多,如果我们沿着这个思路出发,CPI同比增速在未来半年仍是易上难下。此外,我们也利用了线性回归模型对2024年的CPI进行拟合。假设国际原油价格在80~85美元/桶之间浮动、核心服务以0.5%的环比增速运行,到2024年底CPI同比读数将录得3.1%左右。如果通胀离2%始终保持一定距离,对于美联储而言,无非是一次又一次延后降息时间点,但若此举造成美国经济有衰退迹象,这显然有助于金价攀升。

数据来源:Wind, 紫金天风期货

央行购金测算

EM黄金储备与DM比相当低

2021年以来,以散户和机构为投资者的黄金ETF持仓量与央行购金的力量明显背离,反映后者对于主权信用货币体系的担忧。2023年全年,全球央行购金总规模高达1037吨,其中中国央行增持规模达到224.88吨,以减少对美元资产的风险敞口。往后看,央行可能仍将是黄金的强劲买家,对新兴市场国家和受欧美制裁国家(俄罗斯)尤其如此。总体而言,EM的黄金占外汇储备之比与DM相比仍然很低。若与美国的政治紧张加剧,可能促使中国和俄罗斯进一步增加黄金储备。

数据来源:世界黄金协会,Bloomberg, 紫金天风期货

全球央行还有多少空间

数据来源:Wind,紫金天风期货研究所

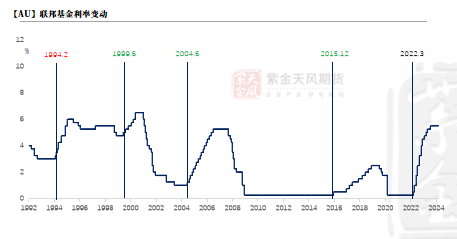

Back to 1995

2024年的宏观情景越来越像1995年

历数1980年代以来美联储的7次紧缩周期,仅有1994年~1995年的货币紧缩政策,美联储在成功遏制了初期的通货膨胀后适时的“防御式降息”,使得后续失业率持续八年下降,就业和经济增长在陷入衰退漩涡后迅速止跌回升。这段“完美软着陆”的经历令当年的美联储主席艾伦•格林斯潘名垂青史。根据彭博社的最新调查,63%的经济学家认为未来12个月内将实现软着陆,当下的情景越来越像格林斯潘在1995年面临的情况。

数据来源:Bloomberg, 紫金天风期货

新增非农反弹势头,是联储谨慎降息的一大理由

我们选取“失业率”与“非农就业人数变化”作为考察指标。结果发现,1994年完美软着陆期间,经济增长并未随着联储的小幅加息而回落,失业率甚至从1994年一季度的6.6%下跌至1994年三季度的5.6%,而当时的自然失业率高达6.5%,这意味着经济突破潜在增长。然而,非农新增人数自1995年下半年起明显下滑,尽管当时失业率偏低,美联储依旧采取了降息25bps以稳定经济。对于本轮而言,失业率一直在3.4~3.9%之间徘徊,非农就业人数的势头甚至有所上升,这又成为了联储在近期谨慎降息的理由。

数据来源:Bloomberg, 紫金天风期货

去通胀之路坎坷,年中降息需要更多数据提供”greater confidence”

无论是从控制通胀下行还是管理通胀预期的角度,联储在1994/2022两轮紧缩周期都表现得较为成功。有所不同的是,格林斯潘在1994-1995年的完美软着陆从本质上来看并没有降低通胀,而是避免了经济增长过快导致的产能利用率过高引发的通胀潜在升温。对于本轮而言,尽管通胀率在3%附近坎坷徘徊,但是“二次通胀”的叙事仍然遥远,年中启动降息并非毫无可能。

数据来源:Wind,紫金天风期货

本轮降息的特征猜测:幅度小、次数少

1)经济基本面缺乏衰退特征,本轮启动降息的幅度或较小(25bp)。如果联储认为经济有快速下行的风险,其可迅速转变货币政策的方向,并以大幅降息应对(2007.9金融危机,首次-50bps/2020.3covid-19,首次-50bps)。而在美联储“防御式”降息时,首次降息幅度较小(1995.7,首次-25bps/1998.9东南亚金融危机,首次-25bps)2)“防御式”降息往往次数少、周期短。尽管目前联邦基金利率为5.25~5.5%,降息空间不小,但在经济基本面温和降温的情况下,没有连续多次降息的必要。

数据来源:Treasury, 紫金天风期货

软着陆的中性影响下,24年伦敦金价的上限将在$2300/oz

回顾1995年同期情形发现,软着陆情形对黄金价格走势并非有利,表现为窄幅震荡。在1995年末次加息后的半年内,伦敦金现货价格也仅仅上涨1.7%,这期间甚至经历了第一次降息。对于本轮而言,因3月非理性上涨的一次性定价影响,伦敦金价年初至今获得7.5%的上涨并推高了价格中枢,即使降息启动的期限一再延后。我们预计,2024年的伦敦金价阶段性高点已现,在软着陆的中性影响以及央行购金力量的共同作用下,伦敦金价的上限将在$2300/oz。

数据来源:Wind,紫金天风期货

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。