焦煤 观点小结

供应端:2024年1-2月,中国原煤累计产量7.1亿吨,同比-4.2%;焦煤一季度产量推算约为1.17亿吨,同比-5.7%;一季度受到安监、春节放假及两会等各方面影响较大,预计为全年产量最低,我们预计全年焦煤产量约有750万吨左右的减量,预计全年炼焦煤产量4.84亿吨,同比-1.5%;进口方面,1-2月我国进口煤及褐煤7451.5万吨,同比+22.9%,但预计海运焦煤增量空间并不大,焦煤供应端增量主要在蒙煤方面,我们预计今年蒙煤进口约有800-900万吨增量,俄煤保守预估持平去年,2024年预计焦煤总进口量1.11亿吨,同比+8.7%。

需求端:2024年1-2月,我国生铁产量14073万吨,同比-0.6%;截至目前铁水日均产量约222万吨,处于往年同期低位水平;暂预估全年焦煤消费5.92亿吨,基本持平去年;出口方面预计无较大变化。

库存:目前焦煤整体库存1907万吨,较年初小幅去库,同比已在低位;库存结构上看,焦煤库存在上游累积,矿端有一定的库存压力,下游以消耗前期库存为主;二季度关注铁水产量回升能否带来库存向下游转移。

整体来看,今年焦煤生产上仍面临安监约束,国产煤供应有减量预期,供应增量主要在蒙煤进口上,而海运煤进口增量空间不大,全年生铁产量有小幅下降预期,全年供需偏宽松,价格中枢预计小幅回落;二季度主要矛盾集中在需求端,若实际需求有超预期的表现,铁水复产较快,可能带动下游焦钢对原料的主动补库,从而带来阶段性的上涨行情。

焦炭 观点小结

供应端:2024年1-2月,我国焦炭产量8039万吨,同比增长2.1%;焦炭行业长期处于产能过剩,产量主要受到焦企利润和下游需求的影响,从年初开始,焦炭经历六轮提降,春节后焦化利润逐渐走低,焦化开工及产量释放受到利润压制,目前已限产30-50%水平;后续焦化利润不佳可能是常态,焦炭生产全年受到压制,但考虑到后期焦化仍有新增投产,我们预计全年焦炭产量约有100万吨小幅增长,累计产量在4.88亿吨,同比+0.2%。

需求端:2024年1-2月,我国生铁产量14073万吨,同比-0.6%,一季度铁水在往年同期低位,二季度终端需求有边际回暖的可能,但全年来看生铁有小幅回落预期,焦炭过剩格局难改。

库存:焦炭库存结构与焦煤类似,库存在上游焦企累积,但近期焦炭连续下跌下焦企积极发货,目前库存压力略有缓解,钢厂焦炭库存不缺,开工较低水平下对原料补库积极性不强。

整体来看,焦炭产能过剩格局难改,焦企利润差或将成为常态,供应难有大的增量,全年来看终端需求也并不明朗;但二季度需求有边际回暖预期,若铁水复产较快,原料煤成本支撑增强,焦价有望企稳回升,整体上焦炭还是以跟随原料煤走势为主,二季度关注煤矿复产情况及终端需求对铁水的承接力度。

双焦行情回顾

2024年一季度煤焦价格呈现下跌走势:23年12月:双焦价格见顶,盘面不再交易供应紧而是交易复产,前期抢跑提前交易冬储补库,蒙煤通关高位;24年1月:钢矿见顶,黑色系负反馈,预期年后供需过剩;24年2-3月:宏观并无超预期利好,进入需求验证期,铁水产量逆季节性下跌;整体看一季度焦煤供需偏宽松,期现共振下跌。

焦煤

煤矿复产缓慢,安监对产量压制比较显著

国产焦煤年初见顶后持续下跌

市场交投氛围谨慎,山西焦煤报价从元旦后持续下跌,其中优质低硫主焦报价跌幅较大,从年初的2600元/吨跌至目前1850元/吨;线上竞拍呈现弱势,从春节前后开始流拍比率居高不下,近日流拍甚至达到70%以上高位;春节后需求不佳,投机空间小,下游焦钢企对高价原料接受度低,中间贸易商均持观望心态,节后炼焦煤基本只有刚需采购而无投机需求。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

蒙煤早于山西煤见顶

盘面主要锚定蒙煤,蒙煤于12月初见顶后持续下跌,蒙5#原煤报价由1780元/吨高位下跌至1400元/吨以下,跌幅约400元/吨;进口海运煤方面,国际终端看跌后市,澳洲峰景煤由12月初约350美元/吨下跌至290美元/吨附近,美、加、俄煤同样弱势运行,跌幅约在20-40美元/吨。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

“稳产”成生产主基调

近几年煤炭主要执行保供,但安全问题随之而来,统计局数据显示,2023年全国煤矿百万吨死亡人数0.094人,上升23.7%,煤矿的安全问题急需重视;两会期间,国务院总理李强提出“积极稳妥推进碳达峰碳中和;发挥煤炭、煤电兜底作用,确保经济社会发展用能需求”等相关目标;由此可见,2024年煤矿生产或以“稳产”为主要基调,安全监管或持续抑制产能释放。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

原煤1-2月产量同比-4%

据国家统计局数据显示,2024年1-2月,规上工业原煤产量7.1亿吨,同比-4.2%;CCTD全国重点煤矿1-2月产量累计17604.5万吨,累计同比-0.6%;动力煤供应好于焦煤,主要由于安监主要影响山西地区产量,而山西焦煤产量占全国焦煤产量的约60%,因此安监对焦煤产量影响大于动煤;但整体来看动煤与焦煤产量均有明显减量,对煤价起到托底作用。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

年后复产明显慢于往年

农历同比来看,往年春节后约第三周煤矿复产至正常产量峰值,但今年整体复产节奏受到安监压制,截至目前依然远低于往年同期水平;目前随着两会结束,煤矿端继续复产,预计后续产量将稳步回升,但二季度正常产量的峰值仍将低于去年水平。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

Q1产量减量明显,Q2安监限制产量释放

根据汾渭口径推算,炼焦煤一季度产量同比减量在5%-6%,受到春节、安监、矿难及两会影响较大;今年春节煤矿放假时间较往年约长3天左右,且节后两会期间煤矿生产多较为保守,预计一季度为产量最低;山西省安监检查持续至5月底,受此影响,预计二季度产量虽较一季度显著回升,但低于去年同期,供应端仍受到一定压制。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

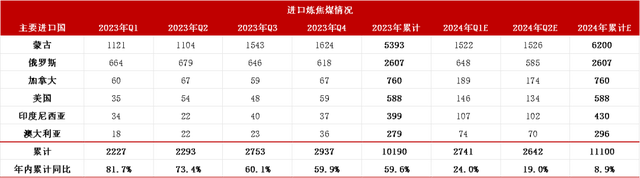

蒙煤通关增量大,海运煤增长空间有限

煤炭进口增速高,全球焦煤发运增量不明显

海关数据显示,2024年1-2月,我国进口煤及褐煤7451.5万吨,同比+22.9%;从路透数据来看,除焦煤外海运煤炭发运在1-2月增量明显,而海运炼焦煤发运量略低于去年水平,进口炼焦煤增量主要在蒙煤而非海运煤。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

蒙煤提供供应端最大增量,海运煤增长较慢

蒙煤通关延续高位,2024年蒙煤口岸过货量有望增长15-20%,有望为国内焦煤供应提供800-900万吨增量;海运煤中,俄煤进口预计与去年基本持平,东部铁路运输及出口关税对于俄煤出口均有一定影响;澳煤从供应上看有增量预期,未来有新增产能投产,但进口增长还需进口利润窗口打开。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

蒙煤产量高速增长,口岸通关高位

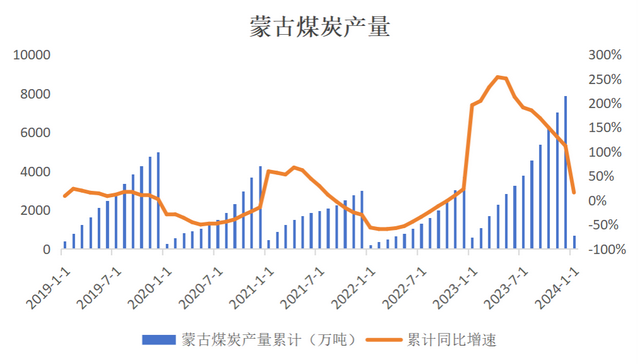

Mysteel统计截止3月6日,2024年甘其毛都口岸日均通关883车,同比增加68车,涨幅8.34%;策克口岸日均通关392车,同比增加120车,涨幅44.12%;满都拉口岸日均通关264车,同比增加67车,涨幅34.01%;2024年1-2月,蒙古国煤炭累计产量为1371.8万吨,同比增长19.9%;蒙煤产量及通关均在高位,后期随着蒙煤通关能力的进一步提升,二季度蒙煤通关仍有提升预期。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

俄煤发运量下降,关税抑制出口

23年俄罗斯煤炭产量-1.1%至4.39亿吨,出口-3.9%至2.125亿吨,目前俄罗斯铁路公司正在扩建东部铁路,完工前运输对于俄罗斯煤炭出口可能造成一定影响,且俄煤出口关税也会增加出口成本。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

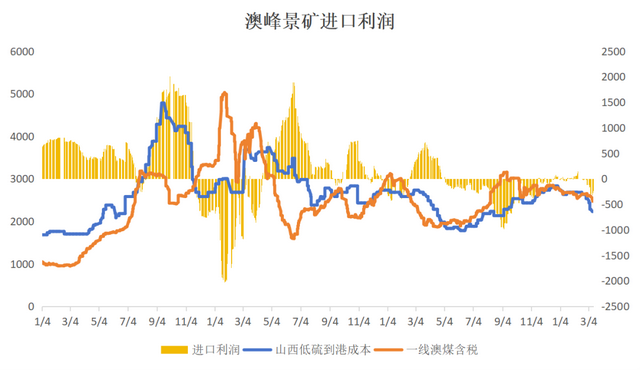

澳煤进口利润窗口难打开

一季度澳洲炼焦煤发运量同比有小幅下滑,随着山西煤价格大幅下跌,一线澳煤进口利润大幅压缩,利润窗口难以打开的情况下,澳煤进口难有大的增长;目前澳煤报价处于加速下跌通道,海外需求表现偏弱,印度采购偏谨慎;若后期澳煤跌幅大于国产煤,进口利润有打开的可能。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

二季度煤焦走势取决于下游复产节奏

印度焦煤供需双增,进口依赖性持续

24年1-2月印度煤炭产量1.96亿吨,同比+11.2%,印度煤炭公司(Coal India Ltd)公告显示,2024年2月,公司煤炭产量为7480万吨,同比增长8.72%;印度煤炭产量扩张,但自产焦煤灰分高、洗煤产能严重不足,导致其炼焦煤缺口较大,2023年印度钢铁行业炼焦煤需求为5940万吨,其中5410万吨来自进口,长期来看对澳煤进口需求依赖性将持续。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

印尼焦化投产规模较大,焦煤需求提升

海外陆续规划新的焦化项目,项目主要集中在印尼青山工业园区,目前有五个焦化项目投产或者在建中,均为国内企业投资,涉及焦化产能1880万吨;其中430万吨产能在23年投产,24年截至目前为止有690万吨产能投产,而后续仍有405万吨产能预计在今年内投产,印尼焦化项目的大规模投产对于海外炼焦煤需求有一定支撑。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

国内焦企低开工低产量对焦煤需求支撑有限

年初焦化利润表现较差,累计六轮提降落地后,焦企已陷入较深亏损状态,焦化企业普遍限产达到30-50%,开工及产量均处于往年同期低位;今年下游钢铁内需有一定的下行风险,弱需求低利润格局下,焦企并不会有很强的增产意愿,同时对原料煤也将保持谨慎刚需采购,其对国内焦煤需求起到的支撑有限。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

Q1焦煤铁水平衡234,Q2预计239

钢材去库不畅、铁水复产缓慢是黑色负反馈的主要原因。一季度焦煤虽然供应端有所减量,但总供应折铁水仍在234高位,实际铁水产量复产速度远不及预期,一季度铁水产量均值仅222万吨,焦煤呈现供需双弱,相对过剩状态;二季度来看,由于国产煤供应有回升预期,进口预计保持高位,Q2铁水平衡预计在239,全年铁水平衡预计为237。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

炼焦煤库存在上游积累

矿端库存有一定压力,焦钢炉料库存均在低位,仍处于主动降库存阶段,目前炼焦煤库存在上游积累;焦化增加焖炉时间,相应少配优质主焦,且考虑环保并不十分严格,使用更多高硫煤。

数据来源:路透、钢联、万得、汾渭、紫金天风风云

焦炭

焦炭过剩格局难改,利润产量均受压制

焦炭现货经历六轮提降

焦化产能的长期过剩削弱了焦企的议价能力,下游钢企降本增效,打压原料价格,焦炭快速降价六轮,让利下游,目前来看降价周期基本结束;考虑到24年焦化产能仍有新增投产,焦化产能过剩格局难改,行业集中度低,焦化在煤焦钢产业链中的弱势地位将延续。

数据来源:钢联、万得、汾渭、紫金天风风云

焦化主动限产达30-50%

受到利润水平及铁水复产缓慢影响,焦企多主动限产30-50%,独立焦企开工已在往年同期低位;考虑到今年国内焦化预计仍有近1000万吨产能净投放,且三月下旬后铁水仍将缓慢复产,二季度焦炭产量预计高于一季度,但较去年仍有减量。

数据来源:钢联、万得、汾渭、紫金天风风云

铁水产量决定煤焦走势

年后铁水有复产预期,但现实需求疲弱使得铁水走势逆季节性下跌;虽然从钢厂即时利润的角度看,随着原料价格快速下跌,钢厂利润有一定修复,但对于煤焦而言,钢厂年后实际生产所使用原料均为年前冬储的高价货,因此钢厂实际成本仍高,加之终端需求表现并不乐观,从而使得黑色系从钢材到原料走出负反馈行情;煤焦本身供应无虞,主要矛盾集中在下游,二季度走势主要取决于铁水复产节奏及钢材去库表现。

数据来源:IEA、钢联、万得、汾渭、紫金天风风云

碳元素库存整体不高

焦炭库存结构类似焦煤,同样表现为在上游积累,下游主动消耗前期库存;从碳元素总库存来看,不同于钢矿的累库,碳元素一季度整体表现为小幅去库走势,且目前库存处于往年同期低位水平,因此后期如果需求有良好的释放,预计煤焦向上的价格弹性也会更大,在黑色系中属于相对偏强的品种。

数据来源:钢联、万得、汾渭、紫金天风风云

煤焦让利下游

一季度利润整体表现为煤焦让利钢材,焦煤让利焦炭;煤矿利润在产业链中占比仍较大,焦化亏损平均达到70-150元/吨,亏损已经相对较深;近期化产利润对焦化总利润有较好的弥补作用,且原料煤下跌幅度较大,焦化利润表现出一定的回升但长期看焦化行业低利润将是常态。

数据来源:钢联、万得、汾渭、紫金天风风云

平衡表

年度平衡表

煤焦长线走势以需求为锚,供应端有不确定性:焦煤减产幅度能否支撑进口增量冲击?与年报相比,年度平衡表调整的主要内容有:国产焦煤产量预期由4.87亿吨降至4.84亿吨,进口预期由1.07亿吨增至1.11亿吨,小幅降低焦炭产量预期至4.9亿吨,内需由增1%降至持平去年水平。全年来看,生铁产量有小幅下跌预期,煤焦总供应增速高于需求增速,均呈现过剩格局。

数据来源:钢联、万得、汾渭、紫金天风风云

焦煤月度平衡表

二季度预计煤矿继续复产,产量较一季度显著回升,但仍受安监压制,后期根据复产情况继续调整供应预期;需求端目前铁水见底,四月后有继续复产的可能,关注终端需求对铁水的承接力度;

数据来源:钢联、万得、汾渭、紫金天风风云

焦炭月度平衡表

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。