观点小结

核心观点:区间震荡 春节之后猪价底部偏强运行并非来自需求的支撑,主要是养殖端因12月及1月抛售,供应压力阶段性减轻,而低价吸引二育进场致使小猪偏紧,春节前养殖端透支出栏,导致节后肥猪供应偏紧,因此生猪供应市场形成结构性偏紧,期现价格底部突破走强,养殖信心逐渐恢复,压栏惜售,助推这波行情突破15000关口。

但随着生猪价格上涨,二次育肥成本增加,市场二育开始趋向谨慎,期现市场看涨热度也开始降温。

3月农业农村部下调能繁母猪正常保有量,但落在绿色区间的上沿,因此今年能繁母猪去产能的趋势并未改变。下调之后虽预示着当前产能依然充裕,但去产能的空间增强市场底部做多的信心,猪价底部重心得到夯实,抬升了猪价均价的高度。

春节结束已经一个多月,白条需求依旧疲软,屠企开工率回升缓慢,一方面,节前备货较充分,另一方面,厂家冻品库存居高不下,节后屠企承压亏损,基本以销定宰控量生产,维持高鲜销为主。但最近公布的数据显示,2月CPI同比上涨0.7%,环比上涨1%,考虑到政府报告提到“居民消费价格涨幅3%左右”的目标,数据显示内需潜力增大,随着气温回暖及经济面向好,白条需求还有一定上升空间。

整体来看猪价上涨阻力增大,甚至有回落调整可能,但跌落之后会吸引新的二育进场,猪价很难跌破前期低点。中期来看,养殖端散户压栏体重慢慢提升,后期中大猪源增多之后带来下跌拖累,但需求也有一定提升带来支撑,3-4月猪价将在14.00-15.00元/公斤的窄幅区间内震荡。

期货合约月差:5-9反套 在农业农村部下调能繁母猪正常保有量后,市场理论上延续去产能周期,利多远期,加上9月需求强于5月,可做59反套

期货合约2405:观望 短期小幅回调,但底部空间不大,关注14000关口支撑。回调企稳以多单为宜。

供给面:偏多 小猪,肥猪供给偏紧,养殖端有惜售情绪。

供给面:中性 出栏体重上涨,但低于去年同期水平,养殖端有压栏空间,且3月出栏压力较低

需求面:偏空 屠宰开工率窄幅调整,毛白价差缩,屠宰利润下滑,冻品库存出货缓慢,市场终端走货疲软

消息面:偏多 2月CPI同比上涨0.7%,环比上涨1%,数据显示内需潜力增大,随着气温回暖及经济面向好,白条需求还有一定上升空间

市场情绪:中性 随着生猪价格上涨,二次育肥成本增加,市场二育开始趋向谨慎

行情回顾

行情回顾

春节之后虽然是猪肉需求淡季,但养殖端主动控制出栏量、二次育肥热度升温、肥标猪价差扩大等因素共同作用下,供应端收紧提振猪价,支撑猪价反季节上涨。2月19日至3月11日,期货2405合约上涨800元/吨至15300,河南生猪现货均价上涨0.6元/公斤至14.8元/公斤,但随着二次育肥热度降温,近几日生猪期现价格开始呈现颓势。

数据来源:紫金天风期货研究所

短期供给结构偏紧,中长期维持去产能趋势

能繁母猪正常保有量下调,去产能依然是大趋势

3月初,农业农村部将能繁母猪正常保有量由原来的4100万头下调至3900万头,正常保有量调减200万头,同时本次修定,将绿色区域(产能正常波动)范围调整为92%-105%(含临界值);原方案为95%-105%。也就是说能繁母猪产能在3588-4095区间为正常波动范围,而根据官方公布1月底能繁母猪存栏4067万头,属于绿色区域,市场调节为主,不需要政策干预。下调正常保有量后,1月末能翻母猪的存栏量在正常区间的上沿,市场供给还是相对充裕,去产能仍是目前的大趋势,但幅度会小于去年,预期3月末能繁母猪存栏会降至4000万头。

数据来源:紫金天风期货研究所

2月能繁母猪存栏及淘汰均呈现下降趋势

据 Mysteel 农产品 123 家定点样本企业数据统计,2 月份规模养殖场能繁母猪存栏量为 481.06 万头,环比减少 0.26%,同比减少5.88%;2 月份规模场能繁母猪淘汰量为10.96万头,环比降幅 5.19%,同比上涨 25.98%。3 月份气温逐渐回升,北方猪病影响减小,随近期国内能繁母猪回落至正常绿色区间上限,市场悲观预期有所缓和,预计 3 月份国内母猪淘汰逐渐进入正轨,国内能繁母猪存栏或大稳小调。

数据来源:紫金天风期货研究所

小体重生猪存栏占比上升,大体重猪存栏占比下降

2024 年 2 月 7-49 公斤小猪存栏占比 34.61%,50-89 公斤体重段生猪存栏占比29.54%,90-140 公斤体重段生猪存栏占比 34.76%,140 公斤以上大猪存栏占比1.10%,环比分别为 0.10%、0.32%、-0.26%、-0.14%。7-49 公斤存栏环比上升,主要原因是散户及中小企业看好 2024 年 6 月的商品猪价格,结合春节前生猪价格跌破成本线,市场补栏情绪较强,因此小猪存栏量环比有明显上升;而140 公斤以上大猪存栏量下降。主因春节前集中出栏后,大猪供应明显减少;90-140KG 存栏量下降其主要原因是规模企业提前出栏2 月份的春节计划,使得该体重段存栏下降。

数据来源:紫金天风期货研究所

3月商品猪出栏压力较小

根据样本调查来看,2月规模场出栏量770.41万头,但因节日原因完成率仅80.17%,部分猪源移到3月,3月计划量1011.96万头,较比2月实际出栏量增31.35%。18家上市公司2月出栏商品猪(包含仔猪)1081万头,环比下降27%。一是因为2月因节日原因有效出栏仅约21天,二是因为12月以及1月规模化企业以及上市公司出栏力度较大,2月份可出栏压力较低,因此2月出栏总量较1月大幅减少。从日均来看,3月日均计划出栏32.6万头,而2月有效(21天)日均出栏36.7万头,1月日均出栏为38.4万头,3月商品猪出栏的压力小于1月、2月。

数据来源:紫金天风期货研究所

养殖利润回暖,猪粮比价在正常区间

截止到2024年3月14日当周自繁自养周均亏损34.36 元/头,较上周亏损减少53.03 元/头;外购仔猪养殖周均盈利68.25元/头,较上周盈利 94.21 元/头。因近期生猪价格呈震荡反弹,自繁自养利润亏损减缓;而外购仔猪养殖受前期仔猪价格下跌的原因,扭亏为盈。截止到3月8日,猪粮比价为5.9,高于国家规定一级收储预警线5:1,因此近期国家政策干预概率较小。

数据来源:紫金天风期货研究所

国家抛储及收储暂时停止

2月国家进行了两次轮储,但都没有实际成交,3月并未实行轮储。目前猪粮比价5.9:1,预期近期不在进行轮储。而且轮储是抛旧纳新,对市场供应量影响较小,暂时不作为影响价格因素考虑。

数据来源:紫金天风期货研究所

屠宰利润下滑,终端走货疲软

开工率同比略低,屠宰量同比略高

截止到2024年3月14日当周,重点屠宰企业开工率 26.28%,较上周提高 1.90%,同比低1.61%。周内开工率小幅提升,主要原因一是屠宰企业的产能逐步恢复;二是屠宰企业为了减少头均成本,增加屠宰量,因此日度屠宰量是要略高于同比的。但屠宰厂实际走货情况欠佳,企业为了维持高鲜销率,减少冻品入库,开工率整体处于偏低水平。下周市场需求暂无利好支撑,企业延续亏损压力,开工率情况波动不大。

数据来源:紫金天风期货研究所

冻品肉库存去库缓慢

截止到2024年3月14日当周,国内重点屠宰企业冻品库容率为 24.25%,较上周持平。由于目前屠宰企业迫于库存及资金压力,暂无主动分割入库意愿,叠加冻品市场需求疲软,冻品出库相对困难,故本周库容率整体变化不大。虽目前屠宰企业维持积极出库为主,但冻品市场需求持续低迷,预计下周国内冻品库容率或维持缓慢去库节奏。

数据来源:紫金天风期货研究所

屠宰利润下滑、毛白价差缩小

截至3月12日,全国猪价和白条分别收于14.51元/公斤、18.59元/公斤,较节后的低点分别反弹7.48%、6.00%,猪价涨幅高于猪肉,屠企亏损 51.77 元/头,较上周亏损增加 18.50 元/头。目前处在需求淡季,终端市场并未有亮点,走货相对疲软,结合冻品库存出货困难,预期下周毛白价差继续小幅缩减。

数据来源:紫金天风期货研究所

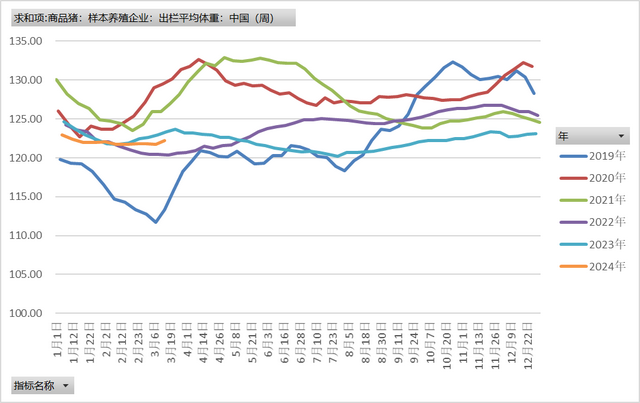

出栏体重上调,但低于去年同期

截止到2024年3月14日当周全国外三元生猪出栏均重为 122.24 公斤,较上周涨0.51公斤,环比涨0.42%,同比降 0.92%。近期生猪价格低位震荡回升,养殖前期压栏的部分适重猪源陆续出栏。3月初虽部分市场二育零星补栏节奏加快,养殖户小体重猪源需求增量,南方企业小标猪走货加快,因此本周生猪均重上涨。随前期猪价连日小涨,下周预计二育市场补栏趋于谨慎,小标猪出货节奏或放缓,规模场出栏体重恢复,预计国内生猪出栏均重或窄幅上调。

数据来源:紫金天风期货研究所

价差及基差分析

标肥价差处在高位,市场仍存压栏情绪

截止到3月14日当周,标肥价差小幅缩窄至-0.58,但依然处在同期高位。分阶段来看,商品猪体重越高,与标猪价差越大,如200kg商品猪均价较标猪高出0.6元/公斤,可以看出市场肥猪短期依然偏紧,加上节后疫病发生很少,短期养殖端依然存在压栏情绪。

数据来源:紫金天风期货研究所

仔猪补栏情绪减弱,但整体向好

截止到3月14日,15kg仔猪河南均价为532元/头,较上周同期下跌13元/头,跌幅9%。近期因终端补栏积极性减弱、需求量阶段性饱和,仔猪价格小幅走弱,高价成交一般,但采购情绪仍有支撑,整体业内预期仍然向好,预期下周仔猪价格稳中小幅偏弱。

数据来源:紫金天风期货研究所

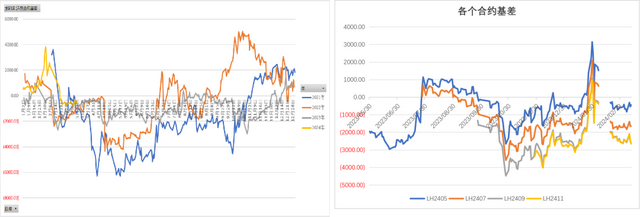

59价差预期继续下行

生猪期货月差方面,目前59合约价差在往年均线位置,并呈现下降趋势。市场维持去产能趋势,而且9月需求要好于5月,预期59价差会继续下行,预期位置在(-3000,-3500)之间。

数据来源:紫金天风期货研究所

5月基差

截止到3月14日,2405合约基差在-500左右,高于往年同期,主要因近期商品猪结构性偏紧,养殖端压栏惜售带动现货价格走强,但在生猪供给整体充裕的情况下,阶段性压栏将增加后期供给压力,因此期货盘面走势相对谨慎。短期2405合约基差在-1000-0之间区间震荡。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。