上次我在盘量化基金创新高的时候,博道成长智航就这么水灵灵的跳出来了。

我突然想起,博道成长智航是定位于成长风格的指数增强型基金,而且成立以来持续跑出了超额,如果在成长风格明显的时候,这只基金大概率是能跑赢不少主动管理型基金的。

就这么一只定位准确、展现出极强的超额收益获取能力的量化基金,我竟然……没有正儿八经介绍过。

一、一只特殊的“指数增强”型产品

博道成长智航名字上虽然是股票型基金,但实际是对标中信成长风格指数的指数增强基金,也是博道“指数+”系列的成员。

截至2月17日,博道成长智航近一年回报约53.36%,今年以来收益率为7.66%,基金净值已创新高。

数据来源:wind,统计时间:截至2月17日

为啥这只量化基金表现的如此优秀?我觉得一些基本信息你们还是得了解一下。

1、 另类指增

一般来说指增基金就是在跟踪基准指数的同时,通过多因子模型获取超额收益,这类基金一个比较显著的特点就是会有跟踪误差的限制,但有一类指数增强基金却是例外。

博道基金从2018年就开始布局量化系列产品,目前指数+产品线比较全了,权益产品大致分成“主动量化”、“指数增强”、“风格增强”这三大条产品线。

其中指数增强里面,按对标指数不同,又分为宽基增强和赛道增强。如果名字里面写了具体的指数,比如沪深300、中证A500,那么就是标准指增产品,会受到80%基金资产必须投资指数成分股的束缚。

没有写的话,比如赛道增强,则不用过于受到指数增强基金跟踪误差的限制,在使用因子获取超额收益上,可以更进取一些,目标就是为了获取更强阿尔法。

像博道成长智航就属于赛道指数增强系列。

因为他们家量化有“双均衡”的特点(因子配权均衡+方法论均衡),在公募指增领域有点“中间派”的意味,所以虽然不用受标准指增产品限制,但也不代表博道基金的赛道增强会大幅扩大风险敞口。

2、中信成长风格指数

很多人应该发现了,Smart Beta成长指数产品普遍喜欢对标创业板动量成长指数、沪深300成长指数等,但博道成长智航对标的却是中信成长风格指数这种小众风格指数。

其实这里面还是大有乾坤的。

作为一只泛成长指数,中信成长风格指数几乎覆盖了A股所有成长风格公司,而且它不是单押某个行业,而是几乎包含了市场普遍看好的热门成长板块,包括这次DeepSeek催化下的AI产业链。

按照中信一级行业分类看,前三大行业分别为电子、计算机、电力设备及新能源。

在总市值分布中,这只指数又有将近 68% 成份股总市值小于 100 亿元,从量化角度来看,更宽泛的行业分布以及偏小的个股市值,有利于量化模型对超额收益的获取。

数据来源:wind

再看一下指数最近5年相较于主流指数的表现。

从表中可以看出,2019、2020年中信成长风格指数上涨较大,2018年大盘蓝筹占优和2022年风格快速轮动的时候则跑输,而今年以来中信成长风格指数上涨7.65%,战胜其余所有。

数据来源:wind,统计时间:2018年2月17日-2025年2月17日

到这,咱们几乎就能明白,中信成长风格指数是带着浓厚的小盘成长风了。

鉴于博道成长智航“成长风格”的定位以及博道量化团队一贯主打的“双均衡”的特征,所以选择这只指数作为业绩比较基准,真的是非常科学且精准了。

二、风格稳定,超额收益明显

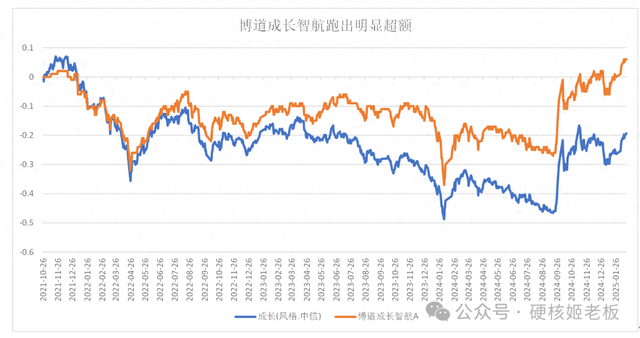

博道成长智航作为指增产品,更重要的是相对于中信成长风格指数超额收益有多强。

博道成长智航成立以来至今,收益率收益率为6.05%,同期中信成长指数为-19.32%,超额收益率超35%,表现相当优秀。

再拆分一下他们的超额收益是咋跑出来的。

从净值走势上来看,成立于2021年10月26日的博道成长智航,在成立后的三个月因为建仓的缘故,恰逢成长指数大涨而未能在2021年创出超额,但从2022年开始已经跑出部分超额,而大幅度跑出超额则是从2023年开始。

数据来源:wind

再细化一些看,2023年几乎每个季度都跑赢了中信成长风格指数。

数据来源:wind

至于原因,我觉得是博道成长智航充分发挥了“增强”部分,调整了持仓。他们在2023年开始,减仓了新能源行业的占比,电子计算机行业占比则大幅提升,从而获取到了科技产业的贝塔。

数据来源:wind,统计时间:截至2023年12月31日

而2023年新能源车出现一路下跌的行情,如果紧贴指数,那么产品在2023年肯定是妥妥负阿尔法。

显然,杨梦团队所使用的量化策略,关键时刻在特质化选股上,发挥了重要的作用。

朋友们,这种有效调仓,才配叫做“主动量化”。

杨梦团队在2022年年报时候说过的一段话,大概意思是在多因子选股模型中,长期配了表现较为出色的基本面动量类因子,而在2022年,反转类因子全年表现出色。

所以基金产品表现相对不佳,未来在因子库上,会做进一步的优化。

而团队的行动力也是超强,从2023年一季度,他们就对模型进行了升级,二季度量化团队就进行了AI全流程投资模型的研发,并在三季度陆续开始在各量化产品中进行运用。

所以他们的模型,其实是会根据市场变化动态调整因子权重,灵活应对不同市场环境,提升组合的适应性和稳定性。

综上所述,博道成长智航基金是通过纯粹的成长风格定位、多因子量化选股体系以及杨梦团队的管理经验,在中信成长指数的基础上,帮助大家在成长风格的投资领域中源源不断地捕捉超额收益。

其实去年被动指数大发展后,很多人更多的把ETF作为使用工具,但ETF本身是不具备超额收益属性的,真正的超额依旧还是得靠投资者自己对于市场的判断。

而且博道基金这类风格定位非常清晰的指数增强产品,相较于被动来说能持续创造出超额,相较于主动基金来说,在收益层面又更好解释且不会轻易出现风格漂移。

由于是团队作战,所以也不存在基金经理变动导致策略失效。

从这个角度看,我觉得博道他们打造的“指数+”系列还是大有可为。

另外友善提醒一下,成长风格年初至今涨幅相对较大,一个短期高点可能会在两会前后,虽然科技投资极可能贯穿全年,但仓位配置也别过于极致,别忘记红利作为打底。

而博道赛道指数增强中的博道红利智航,对标的是中证红利指数,成立以来超额也较为明显,这两只产品搭配做个小哑铃策略,倒也还不错。

数据来源:wind,统计时间:截至2025年2月17日