经常看文章的小伙伴就知道,最近我写博道基金还挺多,原因就是他们的量化系列产品的因为定位清晰,作为工具类产品都比较好用(参考这篇《想投成长风格的,抱紧这只量化基金就够了啊》)。

但盘着盘着,发现他们家的主动型产品竟然也还不错哎!比如博道惠泰优选这只。

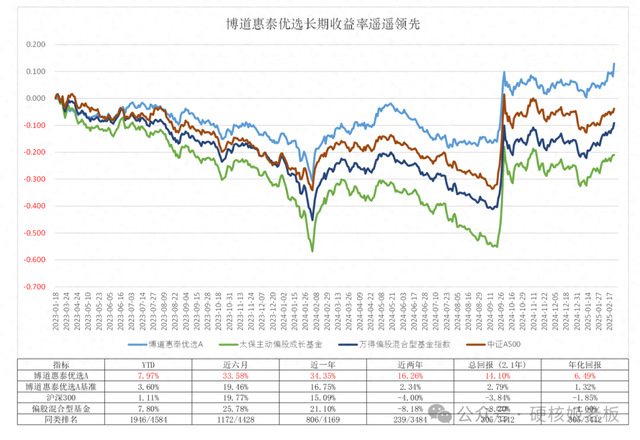

博道惠泰优成立于2023年1月18日,刚好是A股的一个阶段性高点。不过截至今年2月21日,这只基金近一年收益率为34.35%,净值也创了新高。

为了更全面的了解,我又将其和太保主动偏股成长基金指数、万得偏股混合基金指数和中证A500做了对比,结论就是依旧超额明显!

数据来源:wind,统计时间:截至2025年2月21日

从上面表格数据来看,截至今年2月21日,博道惠泰优选A成立以来收益率14.10%,同期沪深300收益为-3.84%、Wind偏股混合型基金收益为-8.20%,逆市获得正收益且超额显著。

更值得一提的是在沪深300最大回撤近25%的前提下,博道惠泰优选的回撤仅11%左右。

这属于典型上涨有进攻,下跌有保护的类型了。

一、那个曾经躲过大跌的基金经理

这只基金的基金经理是博道基金权益投资副总监孙文龙。

老基民对于孙文龙应该还是有印象的,当年他的代表产品国投瑞银新兴产业,创造了近7年间年化收益率超20%的辉煌战绩,表现十分的优秀。

其中孙文龙有两次比较飘逸的操作---2016年和2018年市场震动较大的时候,他做了一波精准择时,使得2016/2018年的业绩,大幅跑赢沪深300以及偏股混合型基金指数。

数据来源:wind

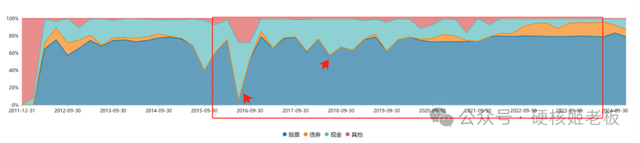

看基金的历史仓位,很明显可以看出孙文龙就仓位做了较大的调整,其中2016年二季度股票仓位快速下降至5%左右;2018年,则从80%降至60%仓位,从而在那两波大跌中成功防守。

抗跌能说明一些问题,能涨又是另一个能力,在大部分年度,孙文龙所管理的产品相较偏股基金基本上都能跑出超额。

他身上的选股型标签还是比较明显的,拉出重仓股来看,孙文龙早期的风格比较注重企业利润增速的高低,偏爱公司有短期爆发力的公司,重仓股以小市值成长黑马品种为主,行业配置也相对比较集中。

当然,这种风格形成和当初环境因素是分不开的。在经济高速发展阶段,不少基金经理都喜欢买入成长空间大,潜在收益高的股票。

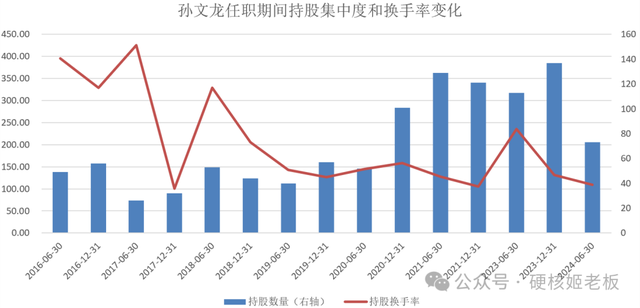

不过,这种风格在2017年阶段性遇到挑战,当年他重仓的园林行业对净值有不小拖累,自此,孙文龙开始思考均衡行业配置的必要性。

可以看到,从2017年开始,他的行业集中度,包括换手率明显就慢慢下去了,加入博道基金开始管理博道惠泰优选后,这样的变化就更明显了。

个股集中度也在不断提高。

数据来源:wind,截至2024年6月30日

这种变化是咋回事?

二、那个努力适应不同市场环境的基金经理

从过往资料看,最近一些年,孙文龙管理基金的换手率逐步下降主要原因是他开始淡化择时。

这个事情就很有趣,明明曾经的业绩有一部分是靠着择时打下来的,为什么要主动放弃这个路径依赖?

他自己曾经说的还是蛮直接的:

虽然有两次比较好的择时,但对业绩归因分析时,发现择时策略可能带来的是较为中性的效果,对幸存者偏差也有很清醒的认知,“或许是因为每个人都容易记住自己做对的择时,而把很多错误的择时选择性忘记了”。

而且随着做投资的时间越长,他越发认识到要做好行业选择其实也没那么容易,相比行业配置,自己的优势可能更在于选股,所以选择把精力集中在个人能力相对强的地方,在没有竞争优势的地方就保持中性化。

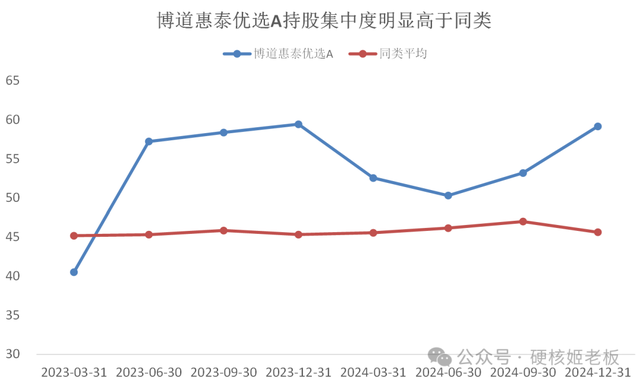

反映到投资,一方面,个股集中度上去了,说明在深度研究下,他对个股的把握更上一层楼,另一方面,组合更明显呈现出均衡的风格。

根据2024年四季报显示,博道惠泰优选前十大重仓股集中度为58.02%,个股集中度较高,但重仓个股的商业模式、核心竞争力均有所不同。

他之前还专门在季报里面跟投资者沟通了为什么要做均衡,还是很诚恳的。

简单来讲,知道自己擅长什么,不擅长什么,扬长避短,把优势发挥到极致。

均衡,其实对于行业的覆盖面有很高的要求。可以看到,孙文龙管的博道惠泰优选对于电力设备及新能源、基础化工、TMT、医药、消费板块均有所配置,对于金融板块参与度偏低。

数据来源:wind

总体来看,行业覆盖度还是较广的,这和他之前的经历分不开。

孙文龙研究员阶段早期偏周期,2017-2018年管产品后又系统性的研究了大消费,2019年开始接触研究新能源,到2022年到博道后,对于电子、半导体、互联网开始逐步积累学习。

从这个角度来看,大家可以发现孙文龙不是那种固步自封的人,他会随着外界、市场的变化而不断迭代自己的投资体系、拓展能力圈范围。

说了这么多,选股才是孙文龙核心的能力圈,也是最大的看点之一。

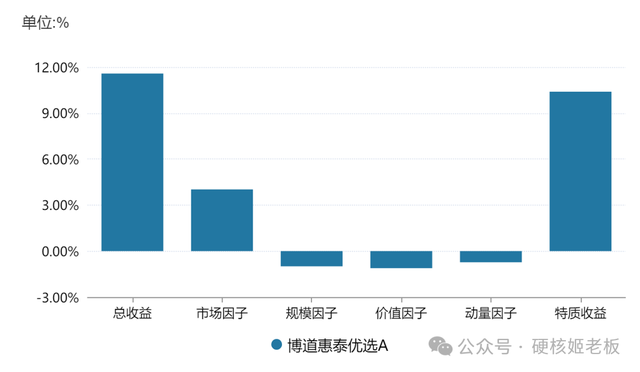

从收益归因来看,过往超额收益确实主要源于个股选择。

数据来源:wind

过往,孙文龙的持仓股很少看见公募抱团股,反倒是有不少小众细分赛道“黑马”股。比如鸿路钢构、绝味食品等。

但翻看他现在的产品,组合里面既有上万亿市值的股票,也有50亿市值的股票,并没有特别明显的大小盘风格特征。

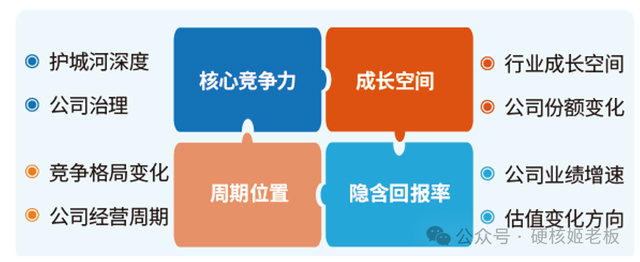

那么他选股思路又是啥?孙文龙自我概括的是四维度选股。

这四个里面,孙文龙把竞争力和经营周期放在相对更重要的位置。

因为这两个因素相对更容易做定性的研究,也更偏投资中的科学性。而如何对公司的估值做定价,有一定艺术的成分。成长空间和估值高低又是一种跷跷板关系,在一个相对有效的市场中,长期空间较大的公司自然估值就会比较高。

三、那个均衡不失锐度的基金经理

当然,均衡偏成长的基金经理不少,但为啥孙文龙值得专门写一篇呢?

因为我觉得孙文龙最核心竞争力的部分在于他的“均衡”不是一种“伪均衡”,一些基金虽然看起来均衡,但实际上不少行业相关系数较高,而孙文龙是分散在周期、制造业、消费品、TMT几大风格中。

另外我觉得孙文龙是比较懂公募基金“负债端”属性的。

他明白价值投资和长期投资的重要性,但价值的实现需要通过经营周期向上的趋势来实现,这样的时间漫长且具备不确定性。

而公募负债端并不像一级市场,流动性相对还是较高。所以在实际操作中,他会等到企业基本面经营趋势改善的时刻来临,更趋向于右侧投资,这样可以缩短价值实现的过程,继而给持有者带来相对较好的投资体验。

但这种可能爆发力稍弱一些,为了增强组合的锐度,所以孙文龙将的组合是80%成长+20%价值,主要在基本面右侧布局确定性成长,少部分在基本面左侧挖掘黑马成长,提升锐度。

均衡而不失锐度,所以才能孙文龙长期业绩,能跑赢几大关键指数。

这样的风格,当然无法在单一市场获得极强的爆发力,但长期下来,超额应该还是会比较明显的。

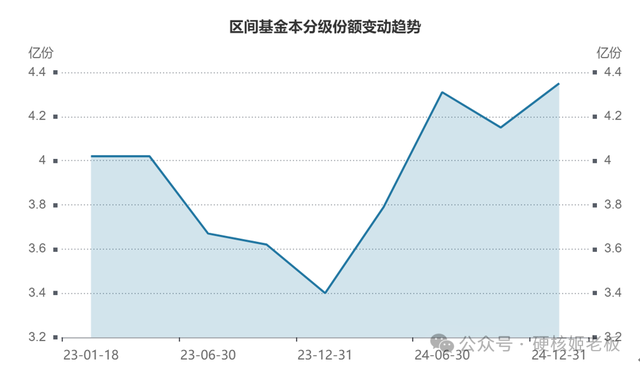

另外我还特地瞅了一眼,加入博道基金后,孙文龙至今只管理博道惠泰优选这一只基金,截至到去年12月底规模超7亿,是典型靠业绩驱动慢慢养起来的基金。

数据来源:wind

总之,整体偏成长风格,均衡不失锐度,不抱团、市场适应力较好还能比较好控回撤的孙文龙,我觉得是值得重点关注一下的。