今天债券市场又跌了,债券市场走到这,说实话有点难下易上。

而权益市场春节至今的涨幅,也确实较为可观了,今天港股其实有一些回调,其中恒科跌超3%,恒生指数跌了1.6%,这种时候,可以把思路再切回到港股红利低波上来。

在成长风格占优下,恒生港股通高股息低波动指数(代码:HSHYLV,以下简称港股红利低波)今年以来的表现还挺好。

截至2月18日,竟还涨了0.76%,刚刚突破阳历年第一天价格,形成了一个比较明显的V字形,而且,该指数当前疑似处于上升突破的技术形态中。

数据来源:Wind,截至2025.2.18

我又看了下港股红利低波的股息率,在7.61%,而现在十年期国债收益率是1.67%,略高于中证红利股息率约6%。

从正常逻辑看,当股息率>国债收益率时,股息类资产大概率能继续占优的。

而当下和这只指数相挂钩的基金产品,就有即将上市的天弘恒生港股通高股息低波动指数基金(A类:023410;C类:023411)。

那么,能配么?

一、一只可以识别 “伪高股息”的红利指数

先全面弄懂一下恒生港股通高股息低波动指数。

1、高股息

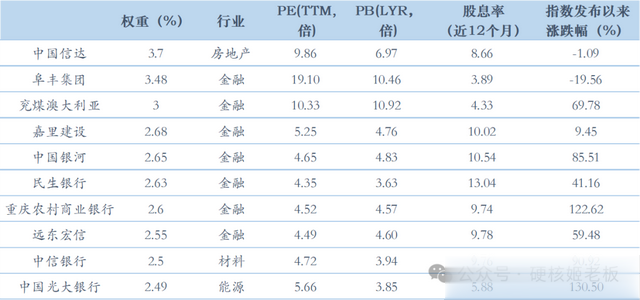

恒生港股通高股息低波动指数从成份股上看,可以算是 “国企聚集地”。50只成分股中, 25家为央企,9家为地方国企,权重分别占比48.39%、19.87%,可以长期分享央企市值管理强化的好处---简单来说,同样的投资金额,能让你每年获得更多的分红收益。

我也按每日动态股息率做了下面这张对比走势图,发现恒生港股通高股息低波动指数有个明显的规律:

这么多年以来,无论市场如何变化莫测,该指数的股息率都要高于代表港股整体市场的恒生指数。

从趋势性上看,同样的震荡上行,恒生港股通高股息低波动指数的斜率可就高多了。

能长跑+跑得快,很值得喜欢港股高股息的小伙伴们重点关注。

数据来源:Wind,数据区间:2017.5.8-2025.2.17

2、低估值

从历史数据看,该指数的平均PE(TTM,下同)6.18倍,平均PB(LF,下同)0.60倍,都比恒生指数低出一大截。

这充分说明,恒生港股通高股息低波动指数长期被低估。

数据来源:Wind,数据区间:2017.5.8-2025.2.17。区间平均PE、PB均为算术平均

但自2022年11月以来,恒生港股通高股息低波动指数走上了估值震荡上行的路上。

而与此同时,恒生指数的估值却并无明细变化,反映到指数价格上就是横盘震荡。

这可能是个预示,也可能是个趋势。

当前该指数收盘价为3780.61点,与基点3000点相比,才刚刚收复失地,想象空间尚未完全打开,布局窗口或正在敞开。

数据来源:Wind,数据区间:2017.5.8-2025.2.17

3、规避“股息率陷阱”

从市值风格来看,成分股市值整体偏大,有27市值大于1000亿港元,总市值1.65万亿,平均市值超过3300亿。

但港股由于容易受到海外流动性变化的冲击,所以虽然港股红利资产具备低估值、高股息的优势,所以单一因子防御能力还是较弱的。

那么恒生港股通高股息低波动指数一个最大的特色就出来了:

受5%最高权重限制影响,它的行业集中成分股非常分散,50只成分股中,从权重分散性来看,最大权重为3.67%、最小权重仅为1.17%。

此外,在指数编制规则中,还特别加上了这三点:

1、过去三年连续派息(分红)且过去三年派息比例必须为正且<=100%(股利支付率介于0和1之间)。

2、股息率加权(含波动率倒序筛选),可避免市值加权导致的“高买低卖”。

3、半年调样,带有缓冲区设置。

可以说,这一套组合拳打下来,成分股股息率的稳定、合理与准确性得到了较大程度的提升,比较好的规避了“股息率陷阱”。

二、指数历史业绩如何

在近一年A股红利风格并不算特别占优的前提下,恒生港股通高股息低波动指数上涨22.98%,堪称同板块中的佼佼者。

再从过去7年指数表现来看,指数牛市不容易跑赢恒生指数,但市场较弱时,指数的防御性相对较强,相对来说更容易取得超额收益。

数据来源:Wind,数据区间:2017.5.8-2025.2.17

在波动方面,我将把恒生港股通高股息低波动指数的近亲---恒生港股通高股息率指数也纳入进来比较。

得益于低波因子的加入,2021-2024年,恒生港股通高股息低波动指数连续四年跑赢恒生港股通高股息率指数。

数据来源:Wind,数据区间:2017.5.8-2025.2.17。年化波动率均为日频

可以说是“港股+红利+低波”三合一的优选指数,融合了低波动和高股息的两大特征,使得指数防御更强、波动更低。

三、让红利配置锦上添花

现在多关注下港股低波红利还有另外一个重点的点---和A股红利资产形成有效互补。

从这张图可以看出,港股低波红利和中证红利全收益相比,其2023年、2024年表现都较为优秀,而今年更是开年即领先于中证红利。

数据来源:Wind,数据区间:2020.2.17-2025.2.17

此外这两者同涨和反向走势,都占了60%以上,如果以3个月来看,超过了70%,配置价值较高。

通俗说就是说行情都好的能时候他们能一起分享板块红利,行情差异较大的时候呢,一个涨一个跌可以对冲掉一些波动。

如果从3个月周期来看,两个指数一起涨和走势相反的合计比例已经超过了3/4,组合配置的价值就更明显了。

数据来源:Wind,数据区间:2020.2.17-2025.2.17

从这个角度来看,在A股相关的红利资产的底仓上,增一些天弘恒生港股通高股息低波动指数基金(A类:023410;C类:023411),从而构建一个中证红利+港股红利低波做一个红利+组合还是比较有意义的。

但我还是友情提醒一下大家,虽然指数名称有“低波”二字,但港股波动性还是较大的,低波是相对低波而不是像我们债券这样的绝对低波。

本质上,它还是权益类产品。

所以像2月24日开始发行的天弘恒生港股通高股息低波动指数基金(A类:023410;C类:023411),最主的目的就是给红利爱好者提供了一个高性价比的红利资产配置选择。

感兴趣的客户可以在建设银行、浦发银行、交通银行等各大销售平台进行搜索了解(以上销售渠道销售日期请以各大销售平台公开发布信息为准)。

考虑到天弘指数基金系列在费率上具备优势,对于交易相对频繁的投资者来说,选择持有 C 类份额的话(这一份额在期限≥7 天交易成本为 0),也是能较好地实现持仓分散以及多市场的搭配。