11月中国宏观经济层面表现尚可,物价同比增速虽然有所下滑但是还是保持了同比正增长,制造业PMI指数继续向上反弹。金融统计数据继续改善。一二线城市的个人信贷投放出现复苏迹象。

PMI数据:

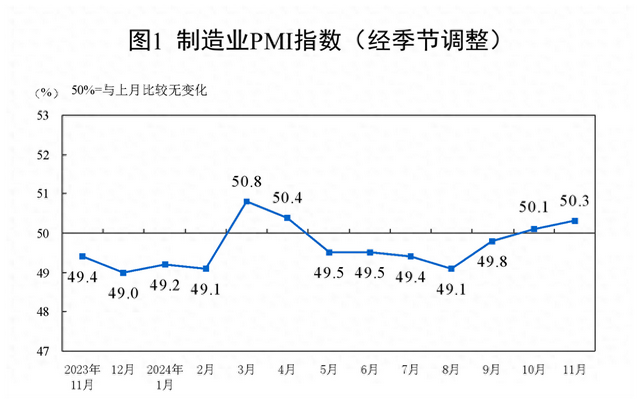

11月份,制造业采购经理指数(PMI)为50.3%,比上月反弹0.2个百分点,景气度继续好转。非制造业商务活动指数和服务业PMI产出指数分别为50%和50.1%,相比上一个月前者下滑了0.2个百分点,后者持平。综合PMI指数50.8%和上个月持平。

制造业PMI走势如下图1所示:

图1

从制造业PMI的数据细节看,生产和新订单指数继续反弹。其中,生产指数从52上升到52.4,新订单指数从50上升到50.8。

上个月我在同业存单中曾经指出第四季度通常是PMI低迷期,因为欧美传统的采购旺季是在我国国庆前完成生产。但是今年10月,11月制造业PMI持续反弹,个人猜测其中有多重因素推动。第一个是国内刺激政策频出,消费补贴大到汽车,小到手机都在以旧换新补贴范围内。第二个是美国大选结果水落石出,川普大统领如期二进宫。他明年元旦后履职,大概率从第二季度末开始会启动针对中国输美商品的新一轮暴力加税。所以,这时候美国的部分零售商开始了提前囤货,现在下单生产争取2025年前2个月运抵美国通关,躲过惩罚性关税。

CPI数据:

2024年11月份,全国居民消费价格同比涨幅0.2%,比上月回落0.1个百分点。其中,食品价格上涨0.9%。食品中,猪肉价格同比上涨13.7%,非食品价格下降0.1%。 CPI的8个分类同比涨幅如下图2所示:

图2

从8个分类看显著负增长的就是交通通信,但是交通通信的同比跌幅比上个月有所收窄。交通通信分类负增长的主要动力来自于两个方面:1,交通工具燃料价格同比下跌8.1%,2,交通工具本身价格同比下跌4.8%。前者主要受到原油价格波动影响,后者主要是新一轮国产车价格战的因素。

PPI这边同比下跌2.5%跌幅比上个月收窄0.4个百分点,环比看PPI本月反弹0.1%。这是时隔5个月后再次出现PPI环比反弹。

金融统计数据:

11月末,广义货币(M2)余额311.96万亿同比增长7.1%,增速比上月下降0.4个百分点,狭义货币(M1)余额65.09万亿,同比下降3.7%,增速比上月末反弹2.4个百分点。M1余额比上上月上升了1.75万亿。

11月末,人民币贷款余额254.68万亿元,同比增长7.7%,增速比上月下降0.3个百分点。11月份人民币贷款增加0.58万亿元。分部门看,住户贷款环比增加0.27万亿元,其中,短期贷款环比减少370亿元,中长期贷款环比增加3000亿元;企(事)业单位贷款增加约0.25万亿元,其中,短期贷款减少0.01万亿,中长期贷款增加约0.21万亿元,票据环比增加1200亿元。

11月末人民币存款余额303.65万亿元,同比增长6.9%,环比增加2.17万亿,其中住户存款11月增加0.79万亿,非金融企业存款11月增加0.74万亿,非银行金融企业11月增加0.18万亿,财政存款11月增加0.14万亿。

11月份的金融统计数据一出来好多人说不及预期,我估计他们主要说的是M2增速下滑。我个人倒是不这么看,经济增速和物价指数放在那里,M2增速不会太高已经是必然。虽然总量增速一般,但是结构性因素还是有不少亮点。

第一个就是M1和M2的增速剪刀差显著收窄。虽然M1增速还是负增长,但是同比降幅显著收窄了2.4个百分点。而M2同比增速下降了0.4个百分点。两者之间的剪刀差收窄了2.8个百分点。环比看M2的增量2.25万亿,M1的增量环比1.75万亿。结合后面非金融企业存款环比增加0.74万亿,这说明企业存款的活期占比在提升。

第二个亮点是住户部门贷款增量反弹加速,特别是中长期贷款增量更明显。11月零售贷款环比增量0.27万亿比10月份的环比增量0.16万亿多0.09万亿。而且中长期贷款环比增量有加速迹象,11月住户部门中长期贷款环比增加3000亿,10月份的环比增量是1100亿。这说明居民住房交易在持续活跃。

看完了宏观经济数据,回到银行的同业存单,最近3个月同业存单的发行统计如下所示:

表1

表2

表3

1,11月份同业存单的利率整体表现为底部震荡,利率曲线进一步扁平化。3月存期的同业存单利率,月初低开于1.83%,月中反弹到1.86%,下半月震荡上行,最终收在1.83%,全月利率下行8bps。12月存期的同业存单低开于1.89%,之后震荡下行收于1.84%,全月下跌10bps。

2,本月五家银行没有放弃发行同业存单的银行,各家银行的发行久期有所拉长。加权久期最短的是招商银行6个月,最长的是浦发银行12个月。

3,在发行量方面,本月5家监控银行的同业存单发行量继续反弹。招行在连续7个月维持0发行后本月发行了1单6个月的同业存单,规模43.3亿元。招行这次重新发行同业存单还是有些特别。首先,招行是所有全国性上市银行中存款占负债比例最高的银行。过去几个月招行的问题一直是存款太多,信贷投放不行。所以,招行完全没有发行同业存单的动力,毕竟存款的平均成本低于同业存单。

11月,招行恢复同业存单的发行,大概率不是因为资产扩张的原因造成负债不足。更可能的原因是个人存款向投资品搬家,比如客户取出存款配置为理财,基金甚至股票。如果这一变化能够确认,那么对于招行来说是好事情。因为客户风险偏好提升有利于提高零售存款的活期占比,降低负债成本。另外,客户增加投资有利于财富管理手续费的增长。

本月浦发银行发行量最多,共发行1174.2亿。5家银行全月发行3992.1亿环比10月份大幅保障接近翻倍,更多信息如下图2所示:

图2. 同业存单发行情况

11月份,5家银行新发的加权同业存单利率1.88%比10月份的1.92%下降了4bps,第六个月低于2%。发行成本最高的是民生银行1.90%,招行的成本最低为是1.86%。更多的数据请参考如下图3:

图3. 同业存单利率

虽然,10月份刚刚下调了存量按揭利率和LPR利率。而且,11月PMI,物价指数,二手房交易和新房交易量在11月继续好转。所有的数据并不支持现在马上再来一次降息。但是,考虑到中央政治局会议刚刚定调了明年“适度宽松”的货币总基调,接着中央经济工作会议又直接点出了降准降息。所以,也不能排除央行在月底前降准0.5个百分点,LPR降息10-15bps。降准的概率应该超过80%,降息的概率大概60%。