观点小结

美国:23/24季USDA预测供需同比仍宽松。美豆国内压榨利润Q1中枢下移,压榨累计与预期同比双增,未来压榨目标完成压力不大。美豆出口慢且少,出口计划落空。巴西:受23年厄尔尼诺天气的影响,巴西中西部地区的干旱天气对大豆单产及产量造成损失。近三月USDA连续下调巴豆23/24单产、产量。USDA的预估较为保守,Conab官方预测23/24季大豆产量1.46859亿吨。旱情对MT、GO、PR的单产负面影响最大。当前收获过半,卖压仍存,天气预报显示,未来一周(3.23-3.29)南里奥格兰德州天气较为干燥。今年1月巴西国内压榨量较高出口旺盛,今年1-2月实际出口大豆946.4万吨,去年同期585.7万吨。阿根廷:22/23趋于收尾,累计出口大豆160.5万吨。23/24大豆优良率连续多周在30%水平附近持稳。阿根廷的过涝天气有缓解趋势,结合对气温与降水的预报来看,雨水对收获工作的边际影响届时将减弱。国内基本面:Q1豆菜粕盘面价差经历了收窄-走扩-收窄的行情,这一趋势在近月合约中更为明显。3.22豆菜粕05价差为603元/吨,去年同期730元/吨。Q1豆粕、菜粕现货基差走弱。3.18,豆粕现货基差(华东)为130元/吨,菜粕现货基差为-29元/吨。1-2月我国进口巴豆较多,4、5月进口大豆到港预估较高,4月为920万吨,5月950万吨。2、3月到港数量不多,叠加3月油厂开机压榨不及预期,供应压力有可能后置,持续关注油厂开机压榨动态。Q1消费落后去年同期,得益于近日成交有所恢复,豆粕去库速度快。终端养殖消费:今年1-2月我国饲料产量4437万吨,去年同期为4776.5万吨,同比呈下降趋势。推算1-2月的豆粕用量为551.68万吨,同比减少126.6万吨。农业农村部公布数据显示,今年1月+2月能繁母猪存栏数为8109万头。去年同期8710万头。在养殖亏损的影响下,养殖端产能去化较快,或不利于支撑后续豆粕消费。由于饲料成本降低、猪价上涨等因素,Q1的生猪养殖利润有所修复,但仍缺乏好转的驱动点,对养殖业信心以及饲料消费预期的提振力度有限。不过农业农村部将全国能繁母猪正常保有目标从4100万头调整为3900万头,在强预期影响下,养殖端压栏,二育情绪或升温。关注Q2养殖利润改善力度,以及利润修复对豆粕需求提振带来的边际影响。禽类利润较去年同期差,补栏动力不足。Q2将开启的水产旺季存在对两粕需求端的提振预期,不过据了解,去年水产亏损较大,现在补鱼苗动力或不足,持续跟踪后续情况。综上,预计Q2M05先跌后涨,参考区间范围3000-3700元/吨。关注:3月底USDA种植意向报告的发布、巴西南里奥格兰德州天气情况、产地贴水变化情况、阿根廷产区天气情况、国内油厂开机压榨动态。风险提示:4-6月转为拉尼娜天气,或对美豆产区产生干旱影响、国内油厂开机压榨情况。行情回顾:预计Q2M05先跌后涨

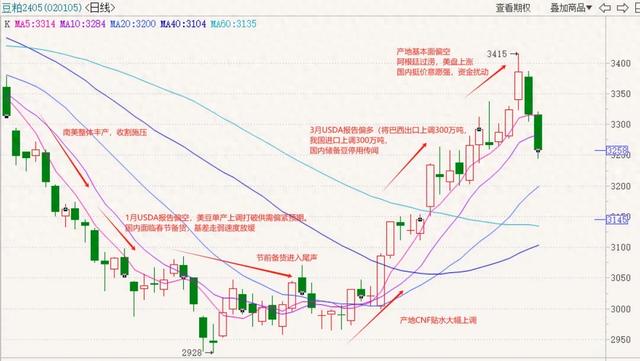

2024年Q1行情回顾:U型走势

数据来源:紫金天风期货研究所

美豆:出口计划落空

USDA平衡表:23/24季预测同比仍宽松

期初库存与产量预测同比降低:23/24季的期初库存预测2.64亿蒲(同比降1000万蒲),产量预测41.65亿蒲(同比降低1.05亿蒲)。供给口径同比减少0.95亿蒲。压榨同比调高,出口同比减幅较大:23/24季压榨预测23亿蒲(同比增8800万蒲),出口预测17.2亿蒲(同比减2.72亿蒲)。需求口径同比减少1.84亿蒲。结转库存预计3.15亿蒲(同比增5100万蒲)。关注:3月底种植意向报告及Q2USDA对24/25季大豆平衡表的预测。

数据来源:USDA,紫金天风期货研究所

美豆国内压榨利润:Q1中枢下移

截至3月15日,美国国内大豆压榨利润为2.15美元/蒲(去年同期3.48美元/蒲),美豆粕现价359.6美元/吨(去年同期509.23美元/吨),美豆油现价49.25美分/磅(去年同期58.78美分/磅)。

数据来源:钢联,紫金天风期货研究所

美豆压榨:累计与预期同比双增,未来压榨目标完成压力不大

24年1月,美豆月度压榨量为584.5万吨,去年同期为573.4万吨。23年9月至24年1月,累计压榨2926.1万吨美豆,远超过过去三个作物年度同期的压榨水平,不过最新压榨量有环比回落的趋势。Q1的3次USDA报告将23/24季美豆压榨量预测维持在6260万吨的水平(较去年的预测值高239.5万吨),据观测,近三年历史作物年度的实际压榨往往比美农预估数据高出600万吨左右,即今年2-8月大致还有6275.5万吨的美豆压榨目标,完成进度42.7%(去年同期完成进度42.2%,过去三年历史同期完成进度43.1%)。

数据来源:路透,紫金天风期货研究所

美豆出口:慢且少,出口计划落空

截至3.18,3月美豆出口tradeflow为147.1万吨(出口至中国tradeflow95.9万吨)。1-2月共出口1078.5万吨,去年同期1332.5万吨(出口至中国680.6万吨,去年同期861.1万吨)。截至3.18,美豆累计出口3576.7万吨,出口进度84.08%。去年同期4424.7万吨,出口进度89.2%。

数据来源:USDA,路透,紫金天风期货研究所

巴豆:出口旺盛

巴豆供给:近三月USDA连续下调单产、产量

受23年厄尔尼诺天气的影响,巴西中西部地区的干旱天气对大豆单产及产量造成损失。23年12月至24年3月,分别下调产量预期200万吨至1.61亿吨、400万吨至1.57亿吨、100万吨至1.56亿吨、100万吨至1.55亿吨。单产也分别下调0.04吨/公顷至3.53吨/公顷、0.09吨/公顷至3.44吨/公顷、0.04吨/公顷至3.4吨/公顷、0.02吨/公顷至3.38吨/公顷。

数据来源:USDA,紫金天风期货研究所

巴西旱情:对MT、GO、PR大豆产生较大负面影响

Conab官方预测23/24季大豆产量1.46859亿吨。MT产量(25.6%)同比降8032.7千吨,单产减677公斤/袋。MS产量(8.6%)同比降1389.6千吨,单产同比提高,但种植面积同比减558千公顷。GO产量(10.8%)同比降1858千吨,单产减450公斤/袋,种植面积小幅增54.6千公顷。PR产量(12.8%)同比降3546.3千吨,单产减605公斤/袋,种植面积同比小幅减少。RS产量(14.9%)同比增8869.4千吨,单产增1294公斤/袋。

数据来源:Conab,紫金天风期货研究所

巴豆收获:收获过半,卖压仍存

截至3月18日,巴西收获进度达到61.9%,前周为55.8%,慢于去年同期的62.5%。卖货进度58%,卖压仍存。天气预报显示,未来一周(3.23-3.29)南里奥格兰德州天气较为干燥。

数据来源:Conab,NOAA,紫金天风期货研究所

巴豆国内压榨:今年1月压榨量较高

1月巴西国内大豆的压榨量较高,为313万吨(去年同期302.2万吨,历史五年同期均值290.6万吨)。

数据来源:Abiove,紫金天风期货研究所

巴豆出口旺盛

巴西今年1-2月实际出口大豆946.4万吨,去年同期585.7万吨。截至3.16,3月巴西计划发船量是1339.7万吨(低于去年3月的1427.6万吨,高于五年均值1259.4万吨),3月的已发船722.4万吨,剩617万吨未发船。

数据来源:巴西海关,中国海关,紫金天风期货研究所

阿根廷:雨水对收获工作的边际影响将减弱

优良率:30%附近持稳,土壤含水率高

截至3.20,阿根廷大豆优良率31%,去年同期仅2%,历史五年同期均值24%。土壤含水率78%,前周77%,去年同期仅35%。

数据来源:布交所,紫金天风期货研究所

阿根廷历史天气:过涝天气有缓解趋势

3.22,圣菲省和布宜诺斯艾利斯省有较过去一月增加30-100mm降雨的增量。布宜诺斯艾利斯省中部北部区域有较过去半月增加150mm的量。但在过去7天的距平值中,降雨过多有一些缓解,布宜诺斯艾利斯省有15-50mm的增量,圣菲省南部有50-100mm的降雨增量。科尔多瓦省降雨没有这两个省份多。

数据来源:NOAA,紫金天风期货研究所

阿根廷天气预测:预计雨水对收获工作的边际影响减弱

未来一周(3.23-3.29)圣菲的降雨将比距平值少25-50mm,科尔多瓦及布宜诺斯艾利斯北部、东部降水将比距平值少15-25mm。未来两周(3.30-4.5)布宜诺斯艾利斯降水将比距平值增加15-50mm,恰逢新季阿根廷大豆开始收获,当前天气预报来看并不会过涝。

数据来源:NOAA,紫金天风期货研究所

阿根廷天气预测:预计主产州先升温后降温

GFS及EC模型显示,未来一周布宜诺斯艾利斯、圣菲、科尔多瓦将经历先升温后降温。

数据来源:紫金天风期货研究所

阿根廷大豆出口:旧季趋于收尾,累计出口大豆160.5万吨

24年1月,阿根廷出口大豆5.1万吨,去年同期出口1500吨,历史五年均值7.9万吨。截至3.20,阿根廷22/23季大豆累计出口160.5万吨。旧季趋于收尾,完不成USDA预估的419万吨出口目标预估。

数据来源:阿根廷海关,路透,紫金天风期货研究所

中国进口大豆:1-2月进口巴豆较多

我国进口大豆:1-2月从巴西进口较多

今年1-2月,我国合计从美国进口大豆495.7万吨(低于去年同期的1023.8万吨);从巴西进口大豆696.4万吨(高于去年同期的224万吨);从阿根廷进口大豆21.3万吨(低于去年同期的135.6万吨)。

数据来源:海关总署,紫金天风期货研究所

国内蛋白基本面分析

价差:豆菜粕盘面价差Q1收窄-走扩-小幅收窄

Q1豆菜粕盘面价差经历了收窄-走扩-收窄的行情,这一趋势在近月合约中更为明显。3.22豆菜粕05价差为603元/吨,去年同期730元/吨。

数据来源:钢联,紫金天风期货研究所

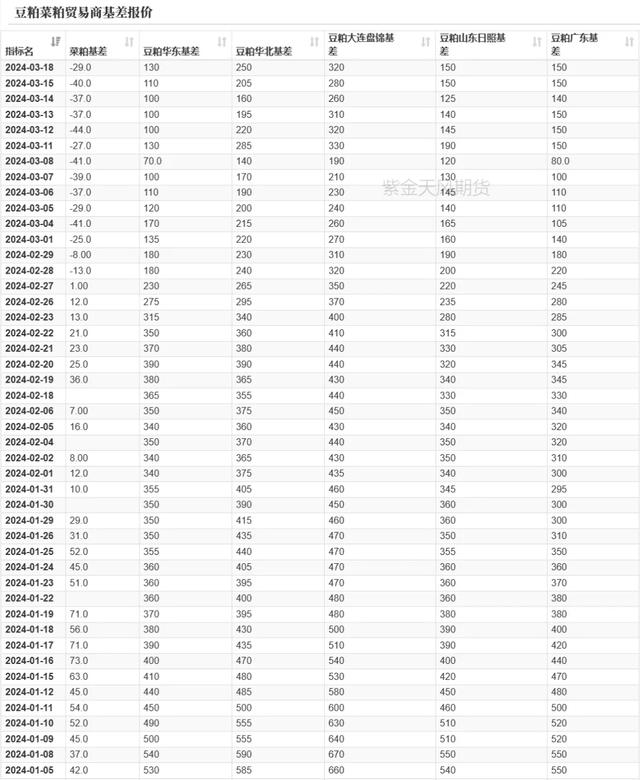

现货基差:Q1豆粕、菜粕现货基差走弱

3.18,豆粕现货基差(华东)为130元/吨,2.18为365元/吨,1.18为380元/吨。3.18,菜粕现货基差为-29元/吨,2.19为36元/吨,1.18为56元/吨。

数据来源:钢联,紫金天风期货研究所

大豆开机压榨:Q1压榨偏低

Q1国内125家油厂压榨大豆1891.2万吨(3月预估压榨672.4万吨),去年Q1压榨大豆1935万吨。后续关注油厂开机压榨动态。3.16-3.22国内125家油厂大豆实际压榨量为153.52万吨,开机率为44%;预计3.23-3.29国内油厂开机率维持低位,油厂大豆压榨量预计150.99万吨,开机率为43%。截至3.15,全国港口大豆库存416.15万吨,同比去年减少8.49万吨。

数据来源:钢联,紫金天风期货研究所

豆粕消费:Q1消费落后去年同期,近日成交有所恢复

表观消费量:Q1国内豆粕消费约在1510万吨,去年Q1季度1520万吨。3月中旬以来,国内的豆粕成交量有所恢复。饲企物理库存:Q1季度中,节前饲企库存天数先抬升,节后下降,后有所抬升,3.11为7.79天。

数据来源:钢联,紫金天风期货研究所

豆粕库存:近日豆粕去库速度较快

截至3.15,国内豆粕库存为53.52万吨,近日豆粕去库速度较快。同比去年同期减少0.79万吨,减幅1.45%。

数据来源:钢联,紫金天风期货研究所

饲企备货情绪与终端消费的劈叉

饲料需求:今年1-2月我国豆粕消费同比减少

饲料工业协会数据显示,今年1-2月我国饲料产量4437万吨,去年同期为4776.5万吨,同比呈下降趋势,配合饲料(1-2月合计4117万吨)和浓缩饲料(1-2月合计193万吨)中豆粕用量占比降至12.8%(同比降低1.4%)。推算1-2月的豆粕用量为551.68万吨,同比减少126.6万吨。农业农村部公布数据显示,今年1月+2月能繁母猪存栏数为8109万头。去年同期8710万头。在养殖亏损的影响下,养殖端产能去化较快,或不利于支撑后续豆粕消费。蛋鸡存栏今年1月+2月共计23.49亿只,去年同期22.12亿只,历史五年均值22.88只。

数据来源:农业农村部,钢联,紫金天风期货研究所

生猪养殖利润:利润修复,豆粕需求提振将滞后

Q1的猪价先涨后降再涨,最高点为1月31日的16.37元/公斤,最低点为2月23日的13.48元/公斤。由于饲料成本降低、猪价上涨等因素,Q1的生猪养殖利润有所修复,但仍缺乏好转的驱动点,对养殖业信心以及饲料消费预期的提振力度有限。不过农业农村部将全国能繁母猪正常保有目标从4100万头调整为3900万头,在强预期影响下,养殖端压栏,二育情绪或升温。关注Q2养殖利润改善力度,以及利润的进一步变化所带来的边际影响。

数据来源:钢联,紫金天风期货研究所

禽类养殖利润:较去年同期差,补栏动力不足

截至3月15日,毛鸡、蛋鸡、父母代种鸡养殖利润分别为-2.51元/只(去年同期3.24元/只)、12.92元/只(去年同期38.56元/只)、1.1元/只(去年同期3.31元/只)。养殖成本回落带动鸡蛋价格重心下移,2023年Q4补栏鸡苗陆续在春节后迎来开产,蛋鸡存栏较高,一季度处于消费的季节性淡季。种种因素下,Q1蛋鸡利润一度恶化,甚至出现亏损,但在最近好转较多。

数据来源:钢联,紫金天风期货研究所

水产价格:Q2将开启的水产旺季存在对两粕需求端的提振预期

截至3月22日,活鲤鱼批发价为14.42元/千克(去年同期12.98元/千克,历史五年均值13.24元/千克),活鲫鱼的批发价为18.36元/千克(去年同期17.6元/千克,历史五年均值17.2元/千克)。水产养殖方面:Q2将开启的水产旺季存在对两粕需求端的提振预期。不过据了解,去年水产亏损较大,现在补鱼苗动力或不足,持续跟踪后续情况。

数据来源:钢联,紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。