深圳楼市,目前已经到了最危险的时刻,以下是6条原因:

1.政策重重限制

多项政策,重重压制:限购、限贷、限价、限售、限离、税费……

(1)限购:

非深户:2016年开始社保1改3,再改5

深户:2020年715新政,深户+社保双3年

(2)限贷:有贷款记录最低首付5成,家庭二套首付7-8成

(3)限售:2018年731新政,住宅限售3年

(4)限价:二手房设置指导价、新房土拍设定限价

(5)限离:离异追溯3年,以离婚时间节点为准

(6)税费:

增值税:2改5

豪宅税:总价750万以内,面积和容积率达标

种种限制,将深圳二手房压得死死的。在深圳买房,也将会越来越难。

2.房价大跌,普跌20%以上,甚至出现腰斩楼盘

总体上:

深圳60个片区,最新挂盘价和挂盘量

个例上:

南山:顶级学位房,跌回2019年

福田:八卦岭某小区,大跌50%

罗湖:多个小区房价,跌回2017年

龙华:多个知名小区,房价跌回2019年

龙岗:2016年买大运神盘,现在还是亏的

深圳:200个热门小区,最新挂盘价和挂盘量

房价大跌,意味着高位买房的人,首付都跌没了。甚至现在卖房的话(限售影响还不一定能卖),还要倒欠银行钱。

3.成交量大跌,楼市断流

2022年上半年,深圳二手房仅成交9965套,同比大跌近65%;

录得2007年以来最差表现,比2008年上半年还要少52%。

房价大跌、成交量少,意味着深圳房产的流通性变的极差,楼市近乎断流。

4.评估价大跌,衍生信用价值大降

伴随房价大跌,带来的是,银行评估价的下跌。

现在已经出现很多小区评估价低于市场价的情况。而市场价已经是跌了1年多的低谷价。

评估价大跌,银行抵押物的评估价值,低于高峰期发放的贷款金额,导致容易出现系统性金融风险。

房产金融属性削弱,叠加地产交易近乎断流,导致查封房数量大增,法拍房贱卖。以抵押为基础的流通资金断流,威胁金融安全。

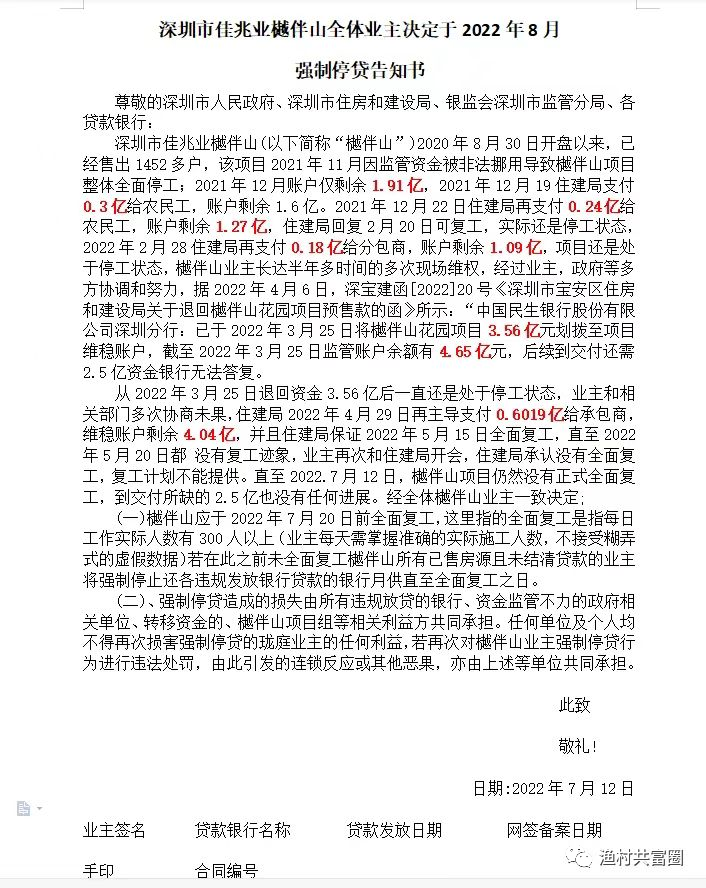

5.开发商熬不住,暴雷不断

民营开发商集体躺平,甚至有国资背景的开发商都快扛不住了。

“表演式复工”!工地招演员,100/天……

地段再好,学区再优,配套再牛,开发商倒了,有什么用?

6.知名中介大量关铺,面临危机

深圳某知名中介平台,曾经的深圳4大中介品牌之一,已经出现大量关铺、裁员、欠薪情况。

综上,深圳楼市已经到了最危险的时刻,此诚危急存亡之秋。再不改变,将会影响经济发展、金融稳定、社会民生。