观点小结

核心观点:中性偏空 美棉供需格局相对较好,短期多头热情减弱;国内上游有套保需求,下有纺企点价采购需求,走势略显僵持,谨防后续跟跌美棉风险。

月差:中性 关注棉花5-9正套机会。

现货:偏空 棉花现货交投无明显起色,纺企采购心态较为谨慎。目前棉花现货销售基差暂稳。

进口棉:偏多 内外棉进口窗口关闭,预计后期进口量减少。

进口棉纱:偏多 进口棉纱利润缩减,短期限制进口需求。

库存:偏空 1)纺企原料库存上升、棉纱成品库存累库;2)织厂原料下降、坯布库存上升。产销偏弱。

新年度种植预期:偏多 USDA2月报告,全球方面,2023/24年度产量调减、消费调增,期末库存减少,整体影响偏多;美棉产量不变但是出口调增,影响中性偏多。

全球终端消费:中性偏空 美国服装及服装面料批发商库存去库,但零售商库存高位(偏空),我国棉纺出口东南亚份额上升,但是欧美日韩份额下滑(中性)。东南亚、国内纱线开机率下调(偏空),内外盘纱价走势短期偏强(偏多)。

宏观:中性 国内1-2月财政数据出炉,财政收入负增长源于高基数和前期减税降费扰动,财政支出进度创新高,符合靠前发力扩大内需的政策基调;卖地收入降幅收窄,未来政府性基金支出提速仍需专项债发行提速和超长期特别国债发力。

全球:美棉供需仍偏强

美国 - ICE逼仓热情略减

美棉基本面偏强,销售良好,美国棉商库存低位。05、07合约盘面价格持续在93-95美分/磅高位,逼仓行情可能延续到07合约,但是07的销售未点价尚未出现较大增仓。ICE交割库库存上升,短期内逼仓热情有所减退。

数据来源:紫金天风期货研究所

美棉出口周报:中国签约意愿不强,装运高位

截止3月14日当周,2023/24美陆地棉周度签约2.1万吨,周增8%,较前四周平均水平增20%;其中土耳其签约0.54万吨,秘鲁签约0.31万吨;2024/25年度美陆地棉周度签约0.92万吨;2023/24美陆地棉周度装运9.01万吨,年度高位水平,周增36%,较前四周平均水平增39%,其中中国装运4.17万吨,越南装运1.39万吨。2023/24美棉陆地棉和皮马棉总签售量248.67万吨,占年度预测总出口量(268万吨)的 93%;累计出口装运量148.69万吨,占年度总签约量的60%。

数据来源:紫金天风期货研究所

CAI调增印度棉产量

印度棉花协会(CAI)最新报告显示,截至2024年2月29日,CAI评估印度棉花2023/24年度棉花平衡表,与上月评估相比产量上调27万吨至526.49万吨,进口量下调3万吨,出口上调14万吨,期末库存维持不变。截至2024年2月29日,2023/24年度印度棉花累计上市量385.6万吨,上市进度达73%,累计上市量较2022/2023年度同期上升46.5%。

数据来源:紫金天风期货研究所

巴西棉产量上调、出口强劲

CONAB发布了2023/24季棉花产量的最新估计,皮棉产量为356万吨,比上月增加27.2万吨,产量预测创历史新高。根据巴西农业部下属的国家商品供应公司CONAB统计,巴西棉新棉播种已全部完成。2月份巴西的出口异常强劲,中国再次占2月份出口货物的一半以上,达到了143979吨(56%)。

数据来源:紫金天风期货研究所

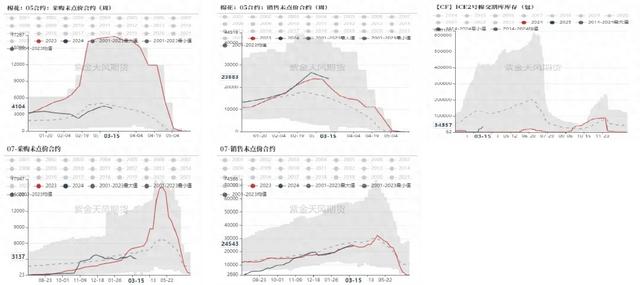

中国:盘面略显僵持

月间价差:关注5-9正套机会

5月基差在1000元/吨。5-9反套在不考虑时间贴水的情况下,上限在-180元/吨左右,在-200以下考虑关注正套策略,主要驱动可能是4-5月份的天气炒作。9-1正套短期震荡为主。暂时没有好的机会和驱动,目前以关注为主。

数据来源:紫金天风期货研究所

内外棉价差小幅反弹,震荡为主

2024年2月我国棉花进口量30万吨,环比减幅约16.7%,同比增幅在245.7%。2024年1-2月我国累计进口棉花64万吨,同比增加184.3%。2023/24年度(2023年9月-2024年2月)累计进口棉花175万吨,同比增加118.8%。滑准税进口窗口关闭,内外棉价差近期小幅反弹,窄幅震荡为主。

数据来源:紫金天风期货研究所

下游负荷:开机率小幅下降

截至3月22日,棉纱厂开机负荷为58.8%,由于利润的大幅亏损以及库存的不断累积,局部小型纺企开始降开机。棉布开机为56.8%,部分织厂表示清明节前还没有新单接入将考虑放假。

数据来源:紫金天风期货研究所

纺织产业链库存:纱线端库存走升

截至3月22日,纺纱厂原料库存为27天,成品库存23.6天,原料库存上升、成品累库。织布厂棉纱库存为13.2天,原料去库但充足,由于订单增加不多,织厂随用随买。织布厂全棉坯布成品库存28.7天,小幅累库。

数据来源:紫金天风期货研究所

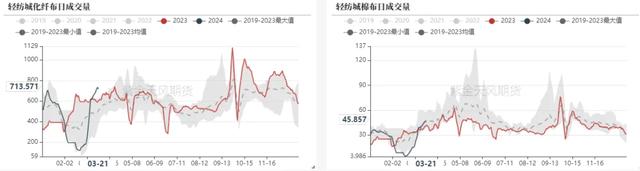

轻纺城成交情况

轻纺城成交回升,化纤布表现较好,但是棉布仅达到过去五年均值。全棉坯布市场变化不大,织厂常规品种出货偏弱,产销承压。织厂反映接单方面持续维持散单小单,老客户返单稀少;新订单询价未有改善,坯布价格实单可协商。外销订单方面仍维持小单,大单稀少。

数据来源:紫金天风期货研究所

棉纱:交投清淡

纯棉纱市场交投气氛依旧偏淡,各市场成交量未有增加,纺企出货阻力较大,贸易商偏低价走货去库,上周棉纱价格继续下跌主导,常规品种跌幅在200-300元/吨附近,市场对于后市行情预期偏悲观。利润方面,内地即期亏损1500元/吨;但新疆纺纱利润在850元/吨左右,维持新疆纱线开机率。

数据来源:紫金天风期货研究所

东南亚纱线情况

开机来看,外盘整体重心依旧呈下行趋势,纱厂面临成本压力的同时棉花库存偏低,纺纱利润受到严重挤压。进口纱外盘价格稳中有跌,越南波动不大,印度远期船货报价略有回落,巴基斯坦赛络纺重心向下,国内订货气氛未有改善,主要是大部分品种倒挂为主,现货成交不快。

数据来源:紫金天风期货研究所

进口棉纱:进口数量预计下降

进口棉纱到货近期仍以越南、巴基斯坦及乌纱为主,低成本货物批次到货逐渐减少。印度纱部分梭织规格仍然供应紧张,越南高品质针织纱也在外单需求回暖后持续坚挺。进口气流纺依旧较弱,在国内棉纱价格整体偏弱势背景下,在途纱线利润情况不乐观。

数据来源:紫金天风期货研究所

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。