最近随着预定利率3.5%的增额终身寿下架潮来袭,陆续下架了不少高现价的增额终身寿,在这个过程中,也有不少类增额终身寿的高现价养老年金险也未幸免,比如如意鑫享、如意颐享、如意永享(目前只有趸交、和3年交)、大盈之家等。

今天要介绍的这款产品也是一款高现价的类增额终身寿的养老年金险——渤海福慧一生养老金

01投保规则

1、投保年龄:出生满30天(含)-55周岁(含)

2、保险期间:终身

3、交费方式:5年交

4、保费限制:最低保费1000元

5、健康要求:无需填写健康告知,但健康异常需人工核保

6、职业:1-6类

7、养老年金:可选择按月返还/按年返还养老年金,养老年金返还年龄为60周岁。

福慧一生养老年金保险,最高投保年龄可到55周岁,保终身。

不过缴费年限只能选择5年交,养老年金领取年龄无论男、女只能选择60周岁领取,比较单一,选择性太小了。

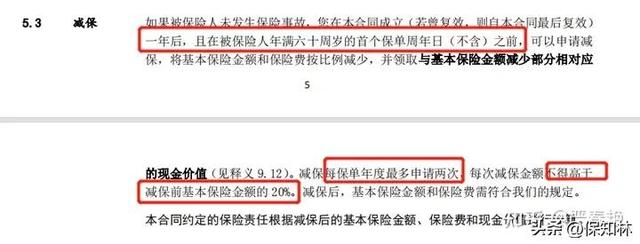

福慧一生享有减保权益,并且减保规则写进条款,约定为:

合同成立一年后,且在被保险人年满60周岁前,可以申请减保;每年最多申请2次减保,每年减保不得超过已交保费的20%。

02产品收益老规矩,我们还是以30岁男性,年交10万,交5年为例:

60周岁,开始每年领取48769元养老年金,一直到被保人身故,此时IRR为3.39%;

70周岁,一共领了48.769万养老金,此时IRR为3.41%;

80周岁,一共领了97.538万养老金,IRR为3.42%;

90周岁,一共领了146.307万养老金,IRR为3.41%;

福慧一生养老年金险领取并不高,它的优势在于属于高现价的养老年金险。

这个类型的养老年金的特点:

1、对于早期返还养老年金之前,依然很在意万一中途用钱怎么办?希望早期资金周转进来灵活,就像增额寿一样。

2、同时还比现在的增额寿产品减保更加方便,并且前期IRR不低于优秀增额寿险,所以领取前可以当增额终身寿用。

3、同时白纸黑字确认的把未来每年返还多少养老年金写入合同

4、领取养老年金后也依然在意现价,希望如果返还到一定年龄不想继续返还养老年金后,还能把最低是已交保费的钱随时退保拿回。

03与同类产品对比同样,我们来对比一下市面上此类的类增额寿型养老年金险,看看他们收益情况如何:

因为福慧一生养老年金险只有5年交费了,所以我们还是以30岁男性,年交10万,交5年为例:

养老金领取

福慧一生每年领取:48769元;百悦人生每年领取:60岁领取13995元,以后按6%递增,不过到82岁时已经超过其它两款的领取,越往后领取得越多;

福运金生每年领取:45865元

身故金

福慧一生在保单第1~30周年,身故金最高;

百悦人生在保单第30周年以后身故金最高;

现金价值

福慧一生在保单第1~30周年,也就是领取前,现金价值最高,完全可以当增额终身寿用,领取后现金价值就跌落下来了;

而恰恰百悦人生在领取前现金价值不如福慧一生,领取后现金价值高于了福慧一生;

05万能账户福慧一生可关鑫账户终身年金保险(万能型)该万能账户,以下简称“鑫账户”详情如下:

保底3%,现行4.7%,4.7%,高于市场平均水平;

初始费用:一次性交清保险费/约定转入保险费按保险费的1%收取,追加的保险费按保险费的2%收取;

前五年领取费用为:3%,2%,1%,1%,1%,第6年及以后为0%;

持续奖励:

第5个保单周年日:金额为累计已交纳保险费的1%(不计利息,不含分配当日交纳的保险费)

第6个保单周年日起每个保单周年日:金额等于上一保单年度内累计已交纳保险费的1%(不计利息)

趸交5万可以对接追加无上限保底3%渤海人寿鑫账户

期缴1万可对接追加无上限保底3%渤海人寿鑫账户

06公司介绍

渤海人寿保险股份有限公司(简称“渤海人寿”)成立于2014年12月,是首家总部落户天津自贸区的专业寿险公司。经营范围较小,仅在天津、北京和河北三地设有主属分公司和分支机构,共有6家。

截至2022年底,公司整体纳税额逾4.5亿元,服务客户超160万人,为社会累计提供保额近1.1万亿元的保险保障,累计受理客户理赔申请并结案超37万件,提供保险赔付保障近5.3亿元。

07总结福慧一生是一款没有减保限制的养老年金险产品。它的产品形态与刚刚停售的信泰如意鑫享、信泰如意永享、信泰如意颐享是一个形态,IRR也几乎一样的,所以这款产品将成为信泰如意鑫享的完美替代品。

只是目前这款产品只有5年交费期了,可选择性太小。不过它对接鑫账户也是非常不错的。手续费低、门槛也低,适合的人群广泛。

如果对测评文章中的产品有疑问的,或者想了解其它产品,欢迎咨询交流,我能给到你最专业、最正确的规划方案!