智能驾驶,万亿蓝海!

2023年,全球智能驾驶市场规模仅为59亿元,但预计到2030年,全球智能驾驶市场规模将迅猛增长至16000亿元,期间年复合增长率高达120%。其中,中国智能驾驶市场规模有望在2030年达到7800亿元。

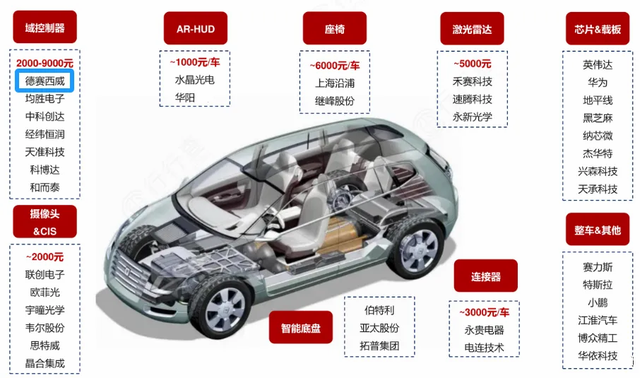

智能驾驶系统在层级结构上可以分为感知层、决策层和执行层。

像激光雷达、摄像头等属于感知层,芯片、域控制器等属于决策层,智能底盘等属于执行层。其中,决策层如同智能驾驶系统的“大脑”一般,发挥着不可替代的作用。

在决策层中,芯片主要负责提供强大的计算能力,而作出决策的事情就交给了域控制器。简单来说,域控制器就是通过收集各种信息,然后思考怎么开车,让汽车安全、智能地行驶。

华为、德赛西威、均胜电子等企业对域控制器都有布局,而德赛西威作为与芯片巨头英伟达较早开始合作的企业,在智能驾驶域控制器的研发和生产方面展现出了先发优势。

德赛西威早在2018年就已经与英伟达达成了合作,成为了英伟达全球5家、国内唯一的代理商。通过深度绑定英伟达,公司实现了德赛智驾从0到1的突破。

值得一提的是,德赛西威与英伟达、理想汽车合作研发的IPU04域控制器,单片算力达到了254TOPS,一经问世便受到众多客户的青睐。

目前,德赛西威的高算力智能驾驶域控制器已在理想汽车、极氪汽车等众多客户中实现了规模化量产,并成功斩获了丰田汽车、长城汽车、广汽埃安等多家主流汽车制造商的新项目订单,营收规模持续提升。

特别是在2024年上半年,德赛西威的智能驾驶业务实现了26.67亿元的营收,与去年同期相比,实现了高达45%的显著增长,充分展示了其在智能驾驶领域的强劲发展势头。

除了在智能驾驶域控制器领域取得显著成就外,德赛西威在智能座舱域控制器领域的表现更为突出。

从产品结构看,德赛西威的智能座舱业务占据了主导地位,其占比高达68%,远超智能驾驶业务(23%)以及网联服务及其他业务(9%)。

从毛利率来看,2024年上半年,公司智能座舱业务的毛利率为19.60%,位于智能驾驶业务(18.94%)与网联服务及其他业务(29.25%)之间,显示出智能座舱业务较强的盈利能力。

同期,德赛西威的智能座舱业务实现了营收的大幅增长,营收高达79.65亿元,同比增长27%,充分展示了该业务的强劲发展势头。

目前,德赛西威的第四代智能座舱域控制器已成功在理想汽车等客户中实现配套量产,并且持续赢得了来自广汽乘用车、吉利汽车等多个车企的新项目订单,进一步巩固了公司在智能座舱领域的市场地位。

由此可知,德赛西威智能驾驶和智能座舱下游需求均比较旺盛,这一趋势从公司合同负债的迅猛增长中得到了有力印证。

具体而言,从2020到2024年前三季度,德赛西威合同负债从0.28亿元快速增长到6.94亿元,增长近2500%,较大程度上反映了需求端的旺盛。

面对下游旺盛的需求,德赛西威加大了存货的储备力度,存货从2020年的11.01亿元增长到2024年前三季度的40.03亿元,翻了近3倍。基于大幅增长的合同负债,我们认为存货的增加是较为合理的,它为公司满足市场需求、保障供应链稳定奠定了坚实基础。

德赛西威之所以能在智能驾驶和智能座舱领域取得显著的成就,关键在于其持续不断的研发投入。

2024年前三季度,德赛西威在研发领域的投入显著,共计16.51亿元,研发费用率高达8.70%,这一成绩不仅体现了公司对技术创新的执着追求,更在与华阳集团(7.77%)、均胜电子(4.31%)等同行对比中脱颖而出,彰显了德赛西威在研发实力上的卓越表现。

值得一提的是,就在12月4日,德赛西威与全球半导体龙头英飞凌共同成立了创新应用中心,在智驾与座舱两大关键领域展开联合技术攻关,这标志着双方合作进一步深化。

未来,在英飞凌的技术支持下,德赛西威有望催生出更多的技术创新成果,为行业发展注入新的活力。

此外,为了继续巩固主营业务优势,德赛西威正在加快募集资金。

德赛西威表示,为了满足持续提升的订单需求,公司需要扩大产能,提前开展产能建设。根据公告,此次募集资金总额不超过45亿元,将主要用于中西部基地项目、智能系统项目和智算舱驾研发项目。

项目建成后,预计将为德赛西威大幅扩充产能,进一步巩固其在汽车零部件领域的市场地位,从而有力推动公司业绩迈上一个全新的台阶。

最后总结一下。

德赛西威凭借其显著的主营业务优势,与英伟达、英飞凌等半导体龙头深度绑定,下游需求旺盛。

随着中西部基地等关键项目的顺利建成,公司产能将得到显著提升,未来有望保持高成长性。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!