回暖,迹象明显!

2024年1—11月份,全国固定资产投资达到46万亿元,同比增长3.3%。其中,基础设施投资同比增长4.2%。这是基建行业回暖的一个积极信号。

在此背景下,与基建关系较为密切的工程机械行业有望迎来新一轮复苏周期。

因此,三一重工、徐工机械、中联重科等工程机械龙头将最先从中受益。

随着复苏周期的进一步持续,工程机械中的叉车领域也将迎来新的看点。

全球叉车市场现已形成前五位相对稳定的竞争格局,丰田、凯傲、永恒力牢牢占据全球前三甲,中国企业安徽合力和杭叉集团跻身前十。

其中,安徽合力2016年至今保持全球第七、国内第一的市场地位,超过了杭叉集团,竞争优势显著。

安徽合力以叉车业务为核心,其业务范围广泛覆盖至整个产业链上下游,具体包括整车制造、零部件供应等四大核心板块,是国内叉车行业中,产业链与供应链最为完整、综合实力最为突出的厂商之一。

公司产品系列极为丰富,涵盖了从0.2吨至46吨的多个吨位级别,拥有超过600种产品类型及5000多种具体型号。

由于产品线全面,安徽合力拥有了比较充沛的订单。

2020到2024年前三季度,安徽合力合同负债(相当于在手订单)从2.49亿元增长到3.62亿元,增长了近50%,说明公司下游需求旺盛,产品竞争力提升。

为应对订单需求的增加,安徽合力正加快投资建厂。

安徽合力计划投资1.8亿元,建设“中重吨位叉车智能制造及产能提升项目”,项目建成后,预计形成年产2.3万台中重吨位叉车的生产能力。

不过,该项目建设及投产仍需一定时间,短期内不会对公司业绩产生直接影响。

此外,安徽合力积极开发海外市场,加速出海。

就外销收入而言,在2019年至2023年期间,安徽合力的外销收入从16.81亿元增长到61.13亿元,增长幅度超过两倍;同时,外销收入占比也从16.60%提升至34.99%。

一般来说,出海后的产品,价格与毛利率均偏高一些。

数据显示,2019到2023年,安徽合力外销毛利率稳定在15%以上,显著大于内销。这说明出海战略为公司打上了一针强心剂,有助于提升公司的整体盈利水平。

在积极开拓海外市场的同时,安徽合力也在加速推进电动领域的布局。

为加速电动化进程,公司整合优质资产,通过产业链合作来增强竞争优势。

在2011年和2020年,安徽合力分别入股了宁波力达和浙江加力,这两家公司都是业内领先的电动仓储叉车制造商,其中宁波力达在2020年的国内市场占有率高达12.8%。

与此同时,公司通过产业链合作,对上游最核心的电池包环节进行布局。

在2019年,公司入股了鹏成新能源,该公司主要从事动力电池系统业务,并且由宁德时代提供电芯、模组等核心部件及技术支持,为确保动力电池的稳定供应提供了有力保障。

2023年安徽合力实现营收近200亿元,其中,电动叉车的收入占比约30%,成为公司业绩的重要增长点。

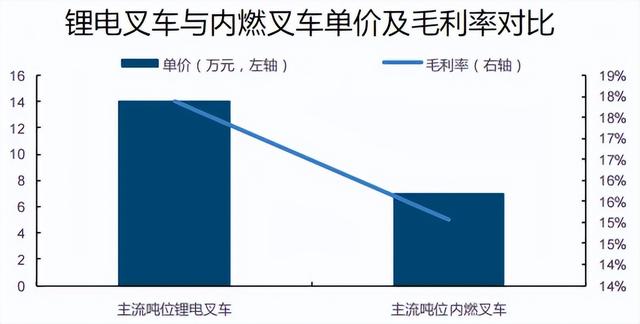

从单价和毛利率来看,锂电叉车价值量约为内燃叉车的2倍,毛利率高于内燃叉车约3个百分点。所以,对电动化的布局,既带动了公司产品量价齐升,又提升了其盈利能力。

此外,安徽合力还将触角延伸到了智能物流领域。

在叉车行业中流传着这样一句话:“如果说燃油车是工业车辆的上半场,电动车是工业车辆的下半场,那么智能物流装备就是工业车辆的下一场。”

在智能物流领域中,公司聚焦于叉车式、牵引式、移载式AGV(自动导向车)等方面,积极发展智能物流产业,朝着工业车辆产业链的高端不断延伸拓展。

此外,公司通过收购宇锋智能,一家专注于提供工业车辆、无人叉车AGV等智能装备的公司,进一步完善了在智能物流领域的产业布局。

不过,在安徽合力快速发展的过程中,有些财务数据的变化需要注意一下。

1.净利润同比下降

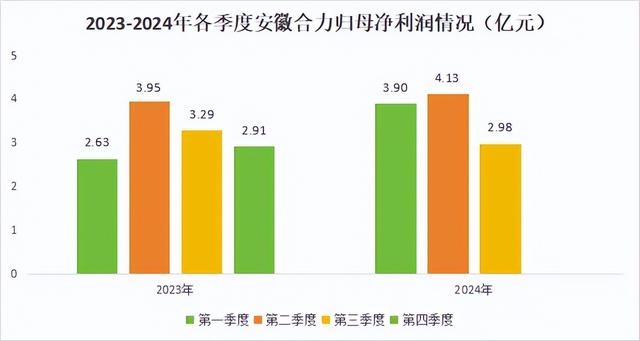

如下图所示,在2024年,安徽合力归母净利润第一、第二季度均同比增长,而第三季度同比下降。

这是为什么呢?

公司回应,净利润同比下降的原因为费用支出增加。公司相关费用支出主要为落实既定战略,进一步优化国内、海外市场业务布局,加大零部件、后市场、智能物流等新兴业务板块战略储备。

同时,公司将持续推进“全流程降本增效”工作,未来规模效应将进一步显现。

2.经营现金流变差

2024年各季度,公司经营现金流净额均同比下降,第三季度尤为明显。2024第三季度,公司经营现金流净额为0.01亿元,同比下降5.59亿元,降幅达到99%。

3.营运能力下降

2019到2024年前三季度,安徽合力应收账款和存货周转率均呈现下降趋势。其中,公司应收账款周转率从11.09次下降到5.83次,存货周转率从6.94次下降到3.93次,营运能力有所减弱。

最后总结一下。

安徽合力市场份额领先,下游需求旺盛,投资扩产将进一步增强公司的竞争优势。

随着电动化和智慧物流的发展,公司将打造出新的业绩增长点,距离“世界五强,百年合力”的目标也将越来越近。

关注小象说财,立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!