昨天晚上央妈发布了两个新政,可惜很多人都理解错了,我今天详细解读一下。

先来看这个调整存量房贷的政策:

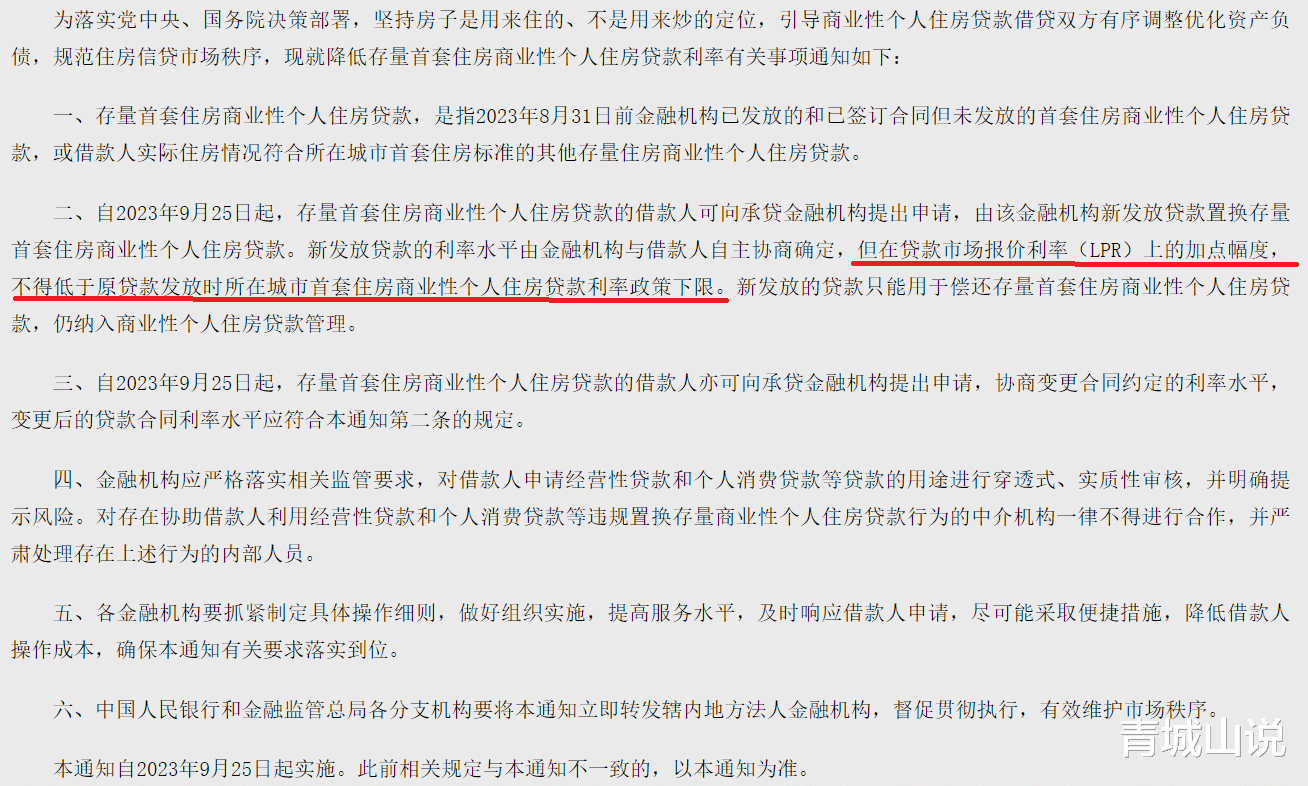

这个政策主要有四点,其中争议最大的一点是,调整后究竟执行什么利率。

央妈原话是:新发放贷款的利率水平由金融机构与借款人自主协商确定,但在贷款市场报价利率(LPR)上的加点幅度,不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限。

重点是“不得低于原贷款发放时所在城市首套住房商业性个人住房贷款利率政策下限”这句话怎么断句,这是一道阅读理解题。

第一种,“不得低于原贷款发放时所在城市(现在的)首套住房商业性个人住房贷款利率政策下限”,这样就是首套房下降到现在的利率下限,像青岛就是4%。这种理解,“原贷款发放时”这个形容词对应的名词是“所在城市”。

第二种,“不得低于原贷款发放时(,)所在城市首套住房商业性个人住房贷款利率政策下限”,这是调整到当时发放贷款时的利率下限,基本就是当时的基准利率或者lpr,像2019年就是4.9%,之后看当时的lpr。这种理解,“原贷款发放时”这个形容词对应的名词是“首套住房商业性个人住房贷款利率政策下限”。

我个人的理解,大概率是第一种,因为第二种降得太少,不能起到太大的作用。

一个佐证是,接近监管人士对第一财经表示,存量首套住房商业性个人住房贷款利率调整后,几千万户、上亿居民的财务负担会有明显下降,平均降幅大约为0.8个百分点。

如果是第二种,不可能全国平均降0.8%,第一种正好差不多。

第二点是这个政策只针对首套房,关于首套房的认定,也分两种情况,一是当时就是按首套房认定的贷款;二是原来是二套贷款,但按照现在的政策可以认定为首套(认房不认贷,卖了一套房,等情况)。

第三点是调整方式,也有两种,即新发放贷款置换存量首套住房商业性个人住房贷款和协商变更合同约定的利率水平,我感觉大部分银行会选择第二种,这种可以线上办理,也可以批量调整,第一种太麻烦了。

第四点,关于原来没有选择浮动利率,而选择固定利率的那一批人,这次也在调整范围内。这部分人的比例为:监管人士介绍,从我们的统计情况来看,99%的用户都选择了挂钩LPR的浮动利率,但是也有1%的用户选择了固定利率形式。

我们再来看第二个政策,调整优化差别化住房信贷政策,这个对青岛影响比较大。

首先,不再区分实施“限购”城市和不实施“限购”城市,首套住房和二套住房商业性个人住房贷款最低首付款比例政策下限统一为不低于20%和30%。

前几天青岛已经先后发布商业、公积金贷款的政策,首套首付比例20%,二套30%,但限购区域(市南区、原市北区)仍然执行首套首付比例30%,二套40%的政策。

这次央妈统一调整后,青岛的限购区域(市南区、原市北区)也可以执行首套20%、二套30%了。

其次,新贷款利率下调了。

原来青岛首套商业贷款利率是4.0%,二套是4.8%。

这次央妈发布的政策是:二套住房利率政策下限调整为由不低于相应期限贷款市场报价利率(LPR)加60个基点调整为不低于加20个基点。首套住房利率政策下限仍为不低于相应期限LPR减20个基点。

因为青岛不符合连续3个月房价下降的条件,所以青岛首套商业贷款利率仍是4.0%,但二套利率降为4.4%了,这是一个大利好。

最后说一下这次集中发布新政对青岛楼市的影响。

前几天广州、深圳已经执行“认房不认贷”的政策,这次“调整优化差别化住房信贷政策”也包括一线城市,很明显现在的利好政策主要就是给一线城市的,因为其他城市本已在执行这些政策。

一如我以前的预测,下一步一线城市回暖基本确定了,这个回暖时间可能在今年底或明年初,行情传导到青岛得明年中或下半年了。

这里需要再说明一下,这个回暖不一定是涨价,可能只是成交量增加,房子好卖一些而已。

2019年以前的房子不涉及,这个政策就没啥意思了

哈哈哈哈,大家一起努力,把楼市价格砸到低!!!加油!!!!你不买我不买,房价必须回归合理

欢迎大家在这里说出自己的观点,本文只是我的理解,集思广益,看看央妈到底说了个啥