因为社保里的工伤保险只能帮助我们覆盖基础的工伤责任,仍有很大一部分责任是无法覆盖的,如果发生工伤是需要企业进行承担的。

从上图可以看出社保的工伤保险是企业风险转嫁的最基础部分,需要雇主责任险作补充,那么哪些责任是雇主需要自己承担的呢?

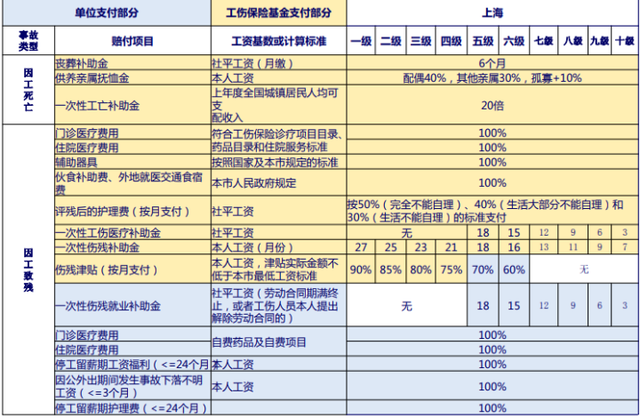

以上海为例,一张图让你看明白:

1、工伤保险不是百分百覆盖的赔偿费用。尤其是在严重伤残的情况下,雇主可能需要承担大部分的赔偿责任,比如一次性伤残就业补助金、员工停工留薪期工资、医疗费、工伤复发待遇等等,都需要雇主自行承担。

工伤保险有点像雨伞,但有时候下大雨还是会淋湿。雇主责任险就是备用雨伞,确保雇主在员工受伤时不会被雨淋透。

2、雇主责任险不仅是员工的福利,更像是企业的锦囊,让企业能够留住宝贵的人才,因为员工知道他们在一个注重安全的地方工作。

3、和繁琐的工伤保险流程相比,雇主责任险手续简单,赔付迅速,有助于减少潜在的矛盾和员工不满情况。

4、雇主责任险可以覆盖那些无法参加工伤保险或未及时参保的员工,包括实习生、试用期员工和返聘退休人员。就像一张包容性的大网,保护了更多的员工。

5、雇主责任险还有一个好处,保费可以计入企业生产成本。不会额外增加企业负担,而且可在税前扣除,减轻税款负担。

6、对于一些微型个体经营者的员工,他们可能没有社保,这时雇主责任险可以为他们提供了更多的医疗费用支持,确保他们在意外发生时也能得到充分保障,是一项不可或缺的保险。

以下是一个机电消防工程有限公的通过雇主责任险获得理赔的小小案例,便于大家可以更直观的理解:

以下是一个机电消防工程有限公的通过雇主责任险获得理赔的小小案例,便于大家可以更直观的理解:林*伟——被保险人大连*机电消防工程有限公司的雇员,林*伟于1月1日入职被保险人,入职后任职消防岗位,从事设备安装工作。

5月16日,林*伟在工作时因所在的土堆塌方导致受伤,检查后,林*伟被确诊为:左侧第7、8肋骨骨折,经保守治疗后痊愈,期间共病休112天。

【理赔情况】林*伟向大连*机电消防工程有限公司申请理赔,而后,大连*机电消防工程有限公司向保险公司理赔,经审核,认为该事故属于保险合同约定的保险责任范围,按照合同做出以下理赔:

伤残赔偿金:25737.81元;

一次性伤残就业补助金:25000元;

误工费:22400元;

医疗保险金:1593.87元;

护理费:4500元;

合计赔付:77798元。

这部分费用是在工伤基金赔偿后,雇主责任险补充赔偿的项目,很好地弥补了工伤基金保障内容的不足,而且个人保费花费仅631元。

所以工伤保险和企业责任险并不是二选一,雇主责任险是在我们工伤保险的基础上做补充,进一步帮助我们企业专一风险,企业完善的用工风险保障需要两者共同的搭配。

如果你的企业有这些岗位的话,我建议你,一定要投保雇主责任险,给公司的用工保驾护航:1、劳动密集型

如果你的企业有这些岗位的话,我建议你,一定要投保雇主责任险,给公司的用工保驾护航:1、劳动密集型比如制造、餐饮、物流、商超等行业,人员流动性大,发生意外风险的概率高。

2、出外勤多外勤员工, 发生意外、伤残、交通事故等安全事故的概率要远远高于内勤员工。

3、兼职员工多兼职人员流动性大,线下活动较多,且企业无法提供社保,一旦出现意外,将给企业造成极大困扰。

如果您还不清楚如何完善保障,建议您咨询身边的保险销售人员,他们会更仔细的根据您的具体需求情况为提供建议。