这个周末闲逛的时候,经过Beeplus,花了168块买了一个牛角包。

味道的确不错,但价格也不便宜。

因为这个面包,我这个月的恩格尔系数又提高了。

不知道什么是恩格尔系数吗?就是在食品上的消费占总消费的比值。

说起恩格尔系数,区分一个地区富裕与不富裕的标准就是看这个地区的恩格尔系数是否低于30%。

但是,这个标准好像在我们这里不太适用。

举个例子:

根据佛山2023年统计年鉴,常住居民人均可支配收入是64150元,而花在食品烟酒上的消费是13008元。

那么佛山居民的恩格尔系数=13008÷64150=32%

比“富裕线”还高出2个百分点。

也就是说,根据恩格尔系数,佛山被评为“不富裕”?

明显不对!

作为拥有世界美食之都——顺德,的佛山,对于美食的追求又怎么能被简单的一个恩格尔系数限制住呢!

换个角度想,佛山的人均可支配收入水平排在全国第十三位,正是有这么高的收入,才能支撑起这么高的美食消费支出。

同样地,存在理解偏差的还有佛山的房地产市场。

毕竟千灯湖板块的价格都从“3”字头掉到“1”字头了。

有人会说,哪有什么理解偏差,难道佛山的房地产市场这个样子还能称得上很好?

先别急

我知道很多读者都是反驳型人格,无论我说什么都要反驳。

就算我说太阳是东升西落,也会有人说不对,因为在金星上看,太阳是西升东落的。

对于这种言论,我只能用《黄帝内经•素问•阴阳应象大论篇》的一句话来回应:

智者察同,愚者察异。

01

很多人对于佛山楼市的锚定点是千灯湖板块的涨跌:

如果千灯湖涨,佛山的其他板块还能看看;如果千灯湖跌,其他的板块就不用看了。

因为,千灯湖板块是近十年佛山楼市里最靓的仔。

甚至,很多人直接把千灯湖对标广州的天河。

毕竟千灯湖也是云集了各种券商、银行等金融业的总部。

而且千灯湖板块距离广州较近,属于临广板块,叠加前几年广州实行严格的落户政策,很多在广州无法购房的客户退而求其次地选择了千灯湖板块。

也就是说,千灯湖板块承接了广州的外溢客户。

因此,千灯湖板块的价格迅速走高。

再加上投资客的闻风而动,加大杠杆进场,进一步太高了板块的均价。

几个原因叠加在一起,致使板块的均价左脚踩右脚、右脚踩左脚,一步步往天上去。

故事本应该这样持续发展的,但没能如愿,后面的故事我们都很熟悉了。

由于市场整体遇冷,广州放开限购,广州外溢客户也就成了无稽之谈,千灯湖板块也应声下跌。

如果以千灯湖板块的情况来概括佛山的楼市,无疑是一叶障目。

那佛山的房地产市场整体表现得怎样?

可圈可点。

2024年佛山的涉宅用地供应只有54宗,供应面积459万平方米,同比去年减少了18.3%。

不仅供应得少了,成交的金额也减少了22.7%。

而且都是底价拿地。

成交的楼面价也降至6483元/平方米,比2023年下降了36.1%。

用一句话来形容,那就是屋漏偏逢连夜雨。

而且土拍市场遇冷不是只有2024年,2022、2023年也明显处于低位运行。

房企拿地不给力,导致的结果就是佛山入市的新房量大幅减少。

2024年全年佛山才供应了3.3万套新房,比2023年减少了70%。

直接创了有记录以来的新低。

而成交了4.47万套,面积524.4万平方米,同比下降了19.3%。

佛山楼市出现了久违的“供不应求”。

不仅如此,2024年佛山的网签均价出现“拐头”,下跌至16532元/平方米,比2023年下降了15.8%。

这种以价换市的现象,在刚需项目上尤为明显。

在货币超发与城市分化的背景下,随便买房的逻辑已经发生了改变,资产配置推荐阅读文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》

02

不知道有没有听过一句话:“散装的佛联邦”?

当然了,这是一句玩笑话,但也反应了佛山这座城市与其他城市的一个差异点:佛山没有形成共识的市中心。

举个例子:

广州的市中心是哪里?有人说越秀,也有人说是天河,但无论说哪个,还是有它的道理,起码一个是经济中心,一个是ZZ中心;

那深圳呢?大概率是福田,或者是南山;

而上海就直接明了一点?市中心就是浦东。

但在佛山,要问哪里是市中心,那就有很多种答案了。

是祖庙吗?顺德和南海的人就不答应了,因为顺德有自己的大良、南海也有千灯湖。

再者,佛山的市府之前是在禅城区,早十年就说要搬到佛山新城,中间搁置了一段时间,但在最近又重提,并且已经把10多个部门搬过去中欧中心。

搬去了属于顺德区管辖范围的佛山新城里的中欧中心。

有点科幻。

造成这种局面的原因在这里就不多说了,我只想聊聊影响。

这就引申到我对佛山楼市的第二个总结:错配。

正因为佛山没有形成共识的市中心,所以开发商拍得的地块很分散,各个区、各个板块都有。

不仅分散,还呈现出凭过往经验拿地的错误。

根据中指研究院数据,2024年佛山各区的土拍情况如下:

禅城区成交7宗,建筑面积是82.8万平方米,同比上升188%;

南海区成交9宗,建筑面积是160万平方米,同比上升12.3%;

顺德区成交14宗,建筑面积是124.6万平方米,同比上升11.3%。

如果我们翻看近几年各区成交的土地面积,虽然开发商在南海区拍得的地块面积已经是峰值的三分之一,但依旧是各区之首。

这就是典型的“凭过往经验拿地”。

我这么说是有原因的,接着往下看。

截至2024年12月底,禅城、南海、顺德三个区的库存面积分别是79.7万、184.9万、178.2万平方米。

用出让的土地面积除以库存面积,三个区的比值分别是:

104%、87%、70%。

也就是说,接下来1至2年的时间内,禅城区可供销售的房子面积将是2024年底的2倍多,南海区的是将近1.9倍,而顺德区是1.7倍。

入市的面积多并不意味什么,还得看这个区的去化能力。

截至2024年12月底,禅城区的去化周期是9.1个月,月均去化8.75万平;

南海区月均去化是11.70万平、顺德区是15.23万平。

假设2025年各区的去化水平不变的话,那么各区2025年的预估去化周期:

禅城=(79.7+82.8)÷8.75=18.57个月

南海=(184.9+160)÷11.70=29.47个月

顺德=(124.6+178.2)÷15.23=19.88个月

也就是说南海区的库存与预计新入市的面积需要去化的时间比禅城区、顺德区多接近10个月。

知道我为什么说是错配吧,南海区的拿地面积第一,但去化速度、去化周期都明显不支撑拿这么多地。

说得直白点,开发商在南海区拿这么多地是错误的。

可以预见,2025年,南海区的商品房市场将会是一个卷价格、卷产品、卷配套的市场。

或许,购房者可以在2025年这种内卷的市场捡到便宜货。

在货币超发与城市分化的背景下,随便买房的逻辑已经发生了改变,资产配置推荐阅读文章《房地产双轨制,用一套房借鸡生蛋,让资产增值的方法是什么?》

03

哪些区域可以选,要怎么选?

有人喜欢大A,因为有涨跌幅限制,可以做短线连板,可以在最短的时间内赚取最多的钱。

有人喜欢更成熟、制度更完善的市场,因为选对绩优的公司,就不用每天担惊受怕。

前者享受上蹿下跳的刺激,后者追求稳健的收益。

这个道理在楼市同样适用,暴涨暴跌的板块更考验谁的八字够硬,而选择基本面好的区域相当于买对了绩优股。

当我们不被某一个区域吸引住眼光,以更客观的立场去看待佛山的市场,就会有明显不一样的结论。

在整体大趋势向下的时候,唯一一个逆势上行的指标就是顺德的二手房市场。

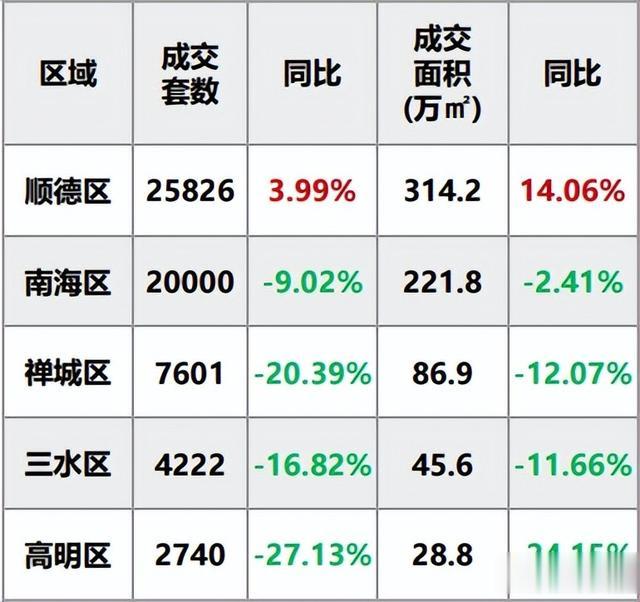

从2024年各区二手房成交的情况来看(下图),顺德的二手房成交量排名全市第一,高达2.6万套,面积也同比上升了14.06%。

其实这种情况一点也不奇怪,甚至可以说合情合理。

因为,二手房是一手房的一种映射。

而顺德区的一手房成交量一直都是佛山五个区里面排名最前的。

2024年顺德区成交商品住宅面积182.2万平方米,占全市的34.7%;

排名第二的是南海区成交140.2万平方米,占全市的26.7%。

叠加顺德的土地出让长期处于低位,成交量整体波动相对较小。

与巅峰时期相比,顺德一手房成交量减少了45%,而禅城区减少了55%、南海区减少了80%。

顺德区的房地产市场相对来说,还是比较坚挺的。

如果我们细看2024年各区拿地的开发商分类,唯二的民企都在顺德区。

深究其背后的原因还是因为顺德区比较有钱。

早在2023年,顺德区的GDP就高达4300亿,不仅排在市内第一,在全省各市里排名第六,比江门市还高。

一个区就比一个市的经济体量还高。

另外,顺德区人均可支配收入接近7.3万元(2023年),与之对比的是佛山平均6.7万元,广东省平均是4.9万元。

除了收入高,消费的意愿也是十分强劲。顺德区的人均消费金额比排名第二的南海区高出接近5500元。

各项指标顺德区都是一直领先,2023、2024年如此,往前看十年是如此,往后看十年,大概率还是如此。

写在最后:

广东人常说一句话:

禾秆冚(盖)珍珠,富贵无人知。

意思是人们容易忽视被不值钱的禾草盖住的珍珠。

我已经遮挡视线的禾草掀开了,珍珠就在眼前,该怎么选,相信大家有清晰的答案了。