在预定利率3.0时代的增额寿险市场中,一生中意以其卓越的预期收益、强大的公司品牌、稳健的盈利能力和高投资回报,被誉为六边形战士。

然而,市场的喧嚣和误解将它推向了舆论的风口浪尖。

在这个背景下,一款能够超越一生中意的分红型保险产品悄然问世,它就是复星保德信的星福家终身寿险分红险。

一、品牌介绍复星保德信,这个名字的背后蕴藏着中外合资的深厚背景。

它的外资股东,保德信金融集团,是一家在全球范围内享有盛誉的知名保险公司。

而它的中方股东,复星集团,是国内最大的民营资本集团之一,业务遍及多个领域。

复星保德信自身成立于2012年,目前国内只有6个区域有机构,除了上海总部之外,还有北京、山东、江苏、四川、河南地区可以购买到他家的产品;

二、风险评级及分红实现率复星保德信的风险评级一直都是在B-BB级,偿付能力在众多的保险公司里排前列。不过,复星保德信的经营情况相对于中意人寿稍微逊色一些,但公司经营也是属于非常稳健的。

复星保德信的公司成立有12年,历史分红产品有26款,从2013年到2023年分红实现率表现均为100%以上,其中有2个产品有167%的分红表现;尤其是经历了2022年这样投资环境恶劣的环境下,复星保德信的分红产品的分红实现率的表现依然令人亮眼,超过了100%的大关。

总结一下:

评估一家保险公司在分红型产品领域的表现可以通过以下几个关键因素综合判断:

首先,一个公司的投资回报率是衡量其财务表现的重要指标。如果一家公司在近五年的投资回报率平均高于5%,这表明它有着稳健的投资策略和较高的盈利能力。

其次,历史所有产品分红实现率是反映公司分红稳定性的另一个关键数据。

一个成熟的公司应当能够保证其历史全产品分红实现率达到100%,这样的数据说明公司有着可靠的分红记录和对投资者的承诺。

第三,历史分红型产品的数量也是判断公司在该领域积累和沉淀的重要依据。当一家公司拥有超过20款历史分红型产品时,可以认为它在分红型产品领域有着丰富的经验和成熟的产品线。

最后,公司的偿付能力与风险评级的情况也是评估的重要部分。正常披露且达标的风险评级和偿付能力展示了公司的财务健康和合规经营,这对于我们来说是一个重要的安全垫。

只有当一家保险公司同时满足上述条件时,我们才能认为它在分红型产品领域具有沉淀和积累,拥有良好的市场口碑。

然而,除了这些硬性指标外,公司的品牌声誉、服务质量、客户满意度、增值服务等软实力也是不可忽视的重要因素。

而符合条件保险公司不多,共有14家,复星保德信就是其中之一。

我们在探讨过了复星保德信公司背景和产品的分红实现率后,我们再来关注产品本身收益情况。

三、产品收益在当前市场上,保额分红的分红型增额终身寿险产品众多,其中中意的一生中意因其竞争力而备受关注。

为了更全面地评估复星保德信星福家,我们可以将其与中意人寿的一生中意、中邮人寿的悦享盈佳、恒安标准的传世臻耀和陆家嘴国泰鸿利鑫享这几款实力不俗的产品进行各缴费期的收益对比:

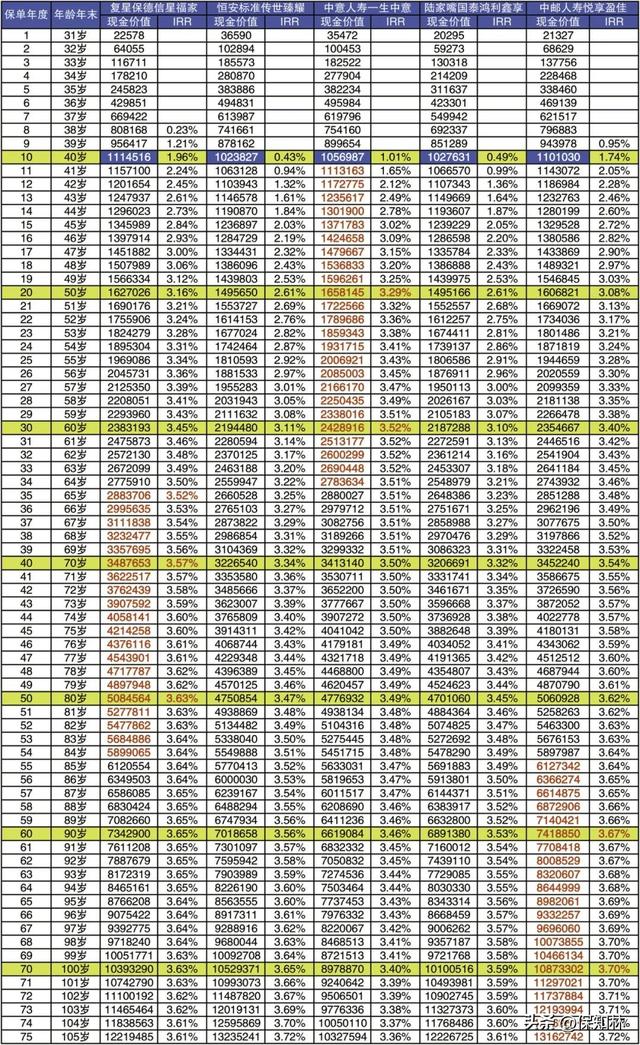

以30岁男性为例,年交10万为例

趸交

趸交方面一生中意在这几款分红险产品里现金价值超过所交保费的速度最快的,只需要4年即可;而星福家则需要7年;

收益方面,一生中意的前30年的收益是领先的,30年后星福家则超过中意,大概在40多年irr的差距会逐步拉大,最高IRR可以达到3.70%;

3年交

3年交,一生中意在这几款分红险产品里现金价值超过所交保费同样是速度最快的,只需要4年即可;而星福家和悦享盈佳则需要7年;

收益方面,在前50年星福家都是这几款分红险产品中最高的,而第51年以后悦享盈佳则超过了星福家,不过两者差距并不太大,最高IRR可以达到3.70%;

5年交

5年交情况和3年交极为类似,回本后复星保德信星福家就开始领先于其它产品直至第60年,第61年起又是中邮的悦享盈佳领先;星福家最高IRR可达3.70%;

10年交

10年交,中意的前34年的收益情况会更好,35年后复星保德信会超过中意,大概在40多年irr的差距会逐步拉大;

中意的一生中意特点是回本快,到保单30年左右irr会到达3.5%左右的极限值,之后增幅就会趋于保守,不会继续向上增;而复星保德信的星福家的产品设计则显得更为积极,其IRR的极限值最高可达到3.7%。这种设计更适合那些愿意为潜在的更高回报承担一定风险的人群。

四、增值服务除了复星保德信的产品收益好,领取高以外,可以有高端养老社区权益,旅居权益,还贴心的为客户提供教育,律师等增值服务,具体如下:

除了以上增值服务以外,复星保德信的医疗这一块,一人投保,全家拥有绿通服务,而且门槛也低,真的很值得薅一把羊毛:

有一点必须要说明一下:复保的医绿通和一般的绿通是不一样的:大部分的保险公司的绿通基本都是重疾绿通,罹患或者疑似重疾,才可以启用。

而复保的绿通,无限制疾病,可以讲是小病绿通。

比如就医陪诊,免挂号费,专家预约都是一家五口人都可以用,一年可以用6次,真的超级实用。

总保费20万=就医绿通

总保费30万=高端旅居+就医绿通

总保费50万=星堡优惠入住函+高端教育+高端旅居+就医绿通

总保费100万=星堡优先入住函+高端教育+高端旅居+就医绿通

总保费150万=星堡保证入住函+高端教育+高端旅居+就医绿通

同时达到一定保费可以对接复星保德信的高端养老社区——星堡:

总保费大于等于100万,享受全国星堡优先入住权;

总保费大于等于150万,享受全国星堡保证入住权。

目前已落地7个城市:北京、上海、大连、天津、苏州、宁波、佛山。

西安、济南、无锡、合肥、武汉、重庆、长沙、昆明、广州、深圳、厦门、三亚等城市也已经在布局中。

权利享受人是投保人+配偶、被保险人+配偶或双方父母中任意一对夫妻。

总结一下星堡养老社区的独特优势:

1、区位优势,市区养老,有时间救命。

这得益于复星有自己的地产——复星地产做支撑。

2、专业优势,拥有30年丰富养老运营经验,10年本土化经验。

3、精细化管理优势,采用家庭式服务及先进的养老理念。

四、写在最后的话在对复星保德信星福家分红型增额寿进行深入评估之后,我们可以得出这样一个结论:

该产品在收益方面无疑是佼佼者,只是在公司的股东背景、历史投资成绩以及分红表现上和中意人寿似乎稍胜一筹。

基于这一分析,我提出以下投保建议:

如果对未来经济持谨慎态度,对保险公司的投资能力也缺乏信心,那么选择中意人寿可能是更稳妥的决定。因为在中意和复星保德信之间,前几十年双方的收益并没有太大差异。

考虑到三四十年后的未来是难以预测的,如果这笔保险金很可能会在二三十年后用于养老、教育或婚假等目的,那么长期收益的重要性就相对降低了。复星保德信的星福家趸交和10年交前期收益相对于一生中意来说要偏低一些,可以选择3年交或5年交整个周期的收益都是领先的;

如果是高净值客户,分散投资是一个明智的策略。即使中意人寿表现出色,也无法保证它永远维持高收益。

因此,将资金分散投资于不同但同等实力的保险公司,或者那些可能收益稍低但公司实力相当的公司,可以有效降低风险。

不仅能够享受到多家公司的增值服务,还能每家公司都有其独特的优势。

例如,复星保德信的绿通服务可以覆盖家庭成员的健康需求,一旦有需要,这些服务将远比保险产品上微小的收益差异来的重要。