『导语:贝壳链家一体化,能走到今天,足以证明平台的成功。但是贝壳数据中,也透露出一些其他信息……』

随着左晖一纸公开信,7月底,贝壳提交IPO文件,计划赴美上市。

18年链家线下积累,加上2年地产互联网实践,贝壳找房才有今天靓丽的数据。

10%市场份额,这个数据对于庞大体量的中国房产交易而言,足以证明贝壳的成功,完全是系统性的全面领先。

扒扒君计划从数据和运营两个维度,分别解读贝壳。今天先上第一篇:数据解读贝壳。

地产人都有共识:新房是现在,二手是未来。

如果说,链家之前的基本盘是二手,那贝壳目前基本盘是新房。

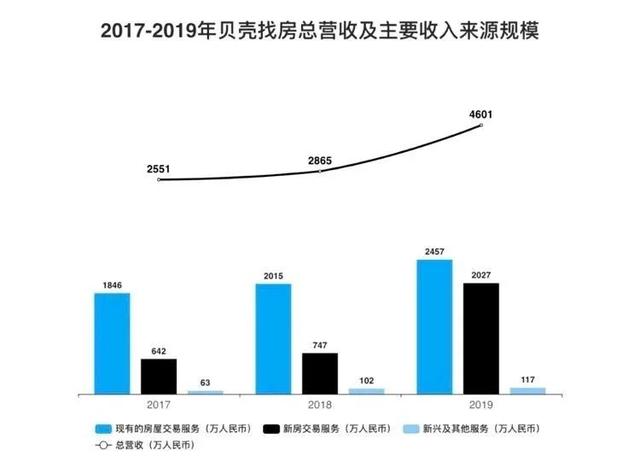

贝壳找房的收入,分为三种:

现有的房屋交易服务(二手房业务)

新房交易服务(新房业务)

新兴及其它服务(金融和家装业务)

2019年,贝壳营收460亿,与2018年286亿相比,涨幅60.6%。营收方面,新房最抢眼。

新房交易服务,从2018年74.7亿大幅攀升至202.7亿,翻了2倍多。2018年,新房只占贝壳营收26%,2019年已经高达44%。

也就是说,贝壳几乎一半的收入,来源于新房交易。

国内市场新房占主导,存量房仍有待时日。扒扒君预测,既然已经尝到新房增长的甜头,贝壳未来很长一段时间内,“新房依赖症”将无可避免。

与极度分散的二手市场不同,新房市场相对比较集中。2019年,百强房企的市场份额为58.1%,贝壳目前奉行跟随百强房企的战略,重点布局在新房成交量比较集中的一二三线市场。

自2018年4月成立以来,贝壳四处攻城掠地。最新的加盟商数量,已经达到265家,其中包括全球7400家门店的21世纪不动产、8000多家门店的链家。

贝壳累计覆盖103座城市,4.2万家门店,45.6万经纪人。

一方面,证明了贝壳找房平台的成功。品牌吸附能力,越来越强。

另一方面,平台上所有加盟商成交的新房和二手房佣金,贝壳会将其确认为自己的营业收入。这在很大程度上推高了贝壳的营收,增加了流水。

大部分纯互联网公司,为了凸显模式先进性,除了把营收做高外,更乐意把利润率做高。比如美团和滴滴,只把20%的平台抽佣和商家加盟费计入营收。

而贝壳并无平台加盟费收入一项,这跟其佣金抽成制的商业模式,有很大关系。

2、毛利率仅24%,边际成本难递减随着加盟商和新房业务增多,贝壳的营业收入大幅增加,成本也急剧上升。

如果扣除上市前的管理层激励等因素,贝壳的综合毛利率仅仅24%(比开发商毛利率低了10个点)。

所以,高毛利率、边际成本趋于零这些互联网公司的标准,并无法衡量贝壳找房。

2019年,贝壳亏损额由4.28亿攀升到21.8亿。营收增长60%,但亏损增长409%,足足翻了4倍。

支出成本,水涨船高。

2019年,贝壳成本支出347亿元,同比增长60%。成本支出与营收增长幅度,完全一致,增收不增利。成本支出中的90%,是向中介及销售人员支付的交易提成佣金。

其中,外部佣金(指链家之外的渠道佣金)从14亿增长至112亿,增长8倍,远高于内部佣金增速。

这也许就是贝壳找房收入增长的秘诀。

所以,尽管号称“继阿里巴巴之后的中国第二大商业平台”,说到底,还是一个劳动力密集型的商业模式:高度依赖于经纪人的线下能力,人力成本投入非常高。

此外,贝壳此次上市,是捆绑链家一起的。所以除了内外佣金之外,贝壳成本还有:链家的门店租金支出。2019年租金为30.8亿,约占总成本9%。

产业互联网,概念很诱人。但难免败絮其中。

贝壳平台的优势,体现在营销成本的低廉。销售费用和市场推广费用,成本非常低。2019年,贝壳投入市场费用31亿,营收占比仅为6.7%。

市场费用低,也表明流量获取成本低。

贝壳流量有多少来自微信九宫格?目前尚无具体数据披露。但有一组数据,链家2019年线上获客接近50%。

一半的客户来自于线上流量,线上平台优势就更加明显,这是贝壳胜出的砝码。另外,线下4.2万家门店,45.6万经纪人,是很好的流量入口。

扒扒君拿到一份广州市5-7月的中介公司网签数据。排在第1位的链家,网签套数几乎是其它20家中介的总和。

这种成交效率,“最强势乙方”,当之无愧。

归纳一下上文的信息——

尽管有着新房依赖度提升、边际成本居高不下等诸多问题,但瑕不掩瑜,贝壳是成功的:

品牌吸附力强,能给加盟商带来利益;

流量获取成本低,成交效率显著增强。

那么,我们再来看看贝壳未来还有多少增长空间?200亿美元估值是否合理?

在3月份最新一轮融资中,贝壳估值为140亿美元。市值仅次于招商、融创、保利、龙湖、中海、碧桂园、恒大、万科,房地产行业排在第9。

一份报告显示(不知道不是贝壳的托儿):中国住房市场规模,2019年达到了22.3万亿元(贝壳2.128万亿成交额,占比约10%),2024年预计将达到30.7万亿元。中国住房市场的经纪服务渗透率,预计将从2019年的47.1%增长到2024年的62.2%。

另外,根据易居分析:房地产大开发时代还远没结束,现有的行业规模依旧可以持续10年。但是,以大开发、高周转为主导的房地产增量市场,在未来10年中,也将逐步过渡到存量市场。

进入存量市场,价格波动频率低,房产电商交易闭环难度将会降低。这个时候,线上中介的价值,将被进一步放大,尤其届时贝壳的楼盘字典建设更加完善。

总结一句话,贝壳价值真正体现,应该在存量房时代。

那么,贝壳估值应该多少呢?

这里介绍一个指标:PS值。PS值( Price-to-Sales),P是股价,S是每股的销售收入,用总市值除以销售额,这样算出的值叫PS。

贝壳的200亿美元估值,相当于1400亿元人民币。PS值为1400/460=3.04

1)我们横向对比下房地产的物业公司。雅生活2019年营收52亿,市值大约600亿。PS值:600/52=11.5

2)我们横向对比下房地产的代理公司。易居2019年营收90亿,市值150亿,PS值:150/90=1.66

显然,对标房产代理公司——易居更为合理。交易型平台容易受市场波动,稳定性不如物业公司,估值肯定会被打折扣。

现在(请注意,仅仅指现在)如果按照新股和互联网模式进行溢价,PS值在易居1.66基础上上浮50%即2.5。那么,贝壳更合理的估值,应该为460*2.5=1150亿,折合164亿美元。

除了PS值之外,PE值(市盈率)、ARPU值(每用户贡献收入值),均不大适合衡量贝壳。未来随着数据更加充分,贝壳的估值会更加客观。

再补充一些信息:贝壳董事长左晖持股28.9%,所有高管及其董事持股51%。腾讯持股12.3%,排第二。

当前有营收和增长,未来有价值和空间,加上巨头加持。投资贝壳,你觉得如何?

-END-

码字不易,原创烧脑

欢迎关注“地产扒扒扒”,扒扒地产与互联网

天堂游牧

新房贝壳直接在佣金里抽成15到20个点,利润更高,可能主推新房,二手房才9个点,主做哪个一目了然,肥了贝壳,坑了加盟商。

天堂游牧 回复 用户12xxx12 08-10 22:14

谁告诉你超过15年20年的房子不能贷款

用户12xxx12 回复 08-09 00:28

扯犊子二手中介费过户费贷款费还有契税都是要现场交的所以压力大超过15还是20年的房子不能贷款

夜以、落幕

平台型公司都做不长

敬乾坤

光贝壳的二手房都两亿套了,不算不卖的、自住的、新建的[得瑟][得瑟][得瑟]

宝宝

加油!

青山不改绿水不在

这数据,水分大的吓人啊[得瑟]疯狂炒作,网红套路也开始复制到房地产了

ด้้้้้็็็็็้้้้้็

[得瑟]你是不是只要贝壳网的就算链家签约

啊呀 回复 08-13 23:18

不算啊,贝壳旗下那些加盟店有自己营业执照。

先行者

垄断对大家都不好[笑着哭]