在利率下行的当今,许多用户更趋向于保守,稳健的投资工具。而可以锁定利率的储蓄型保险,便是其选择之一。而最近一段时间,分红险的市场呼声一直很高,因为其不仅有保证收益,还有浮动的可期待分红。

最近,乐橙云服上线了许多优质的分红险产品,我们也专门挑选了5款集大保司和高收益等优势的分红险产品,为大家进行详细介绍。它们的一句话亮点如下:

招商仁和乐满满6号终身寿险(分红型):市场稀缺分红险,60年含红利IRR可达3.8%;中英福满盈终身寿险(分红型):大品牌,连续30个季度监管A类评价,长期含分红收益可达3.73%;恒安标准传世臻耀终身寿险(分红型):历史分红实现率高,与保单持续时间等长的院后康护健康服务;恒安标准传世瑞盈终身寿险(分红型):含分红IRR长期可突破4.01%;恒安标准幸福到老长寿版终身年金(分红型):最快50岁起领,保额分红,保证20年期间,含分红长期利益市场领先。接下来,就随小编一起,回顾一下这几款优质分红险的产品亮点与形态,锁定心仪产品!

01

乐满满6号(分红型)

(备注:具体保险责任请以保险条款约定为准。)

1

权益稳健:保单权益有优势,现金分红未来可期

作为一款分红险,乐满满6号在保单权益有优势的基础之上,再追求更高的分红水平。以30岁男性投保,3年交,年交10万,总保费30万为例,我们一起来看一下乐满满6号的保证和分红权益:

在不看分红的情况下,乐满满6号的保证权益已经非常有优势,80岁时约为94.1万,100岁时约为154.1万,再加上分红权益,乐满满6号的整体表现也非常优秀,100岁时累计红利已达145.7万,在当前分红市场中也能够排上第一梯队。

风险提示说明:1. 以上利益演示基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,其红利分配是不确定的,且保单的红利水平是不保证的,在某些年度红利可能为零;2. 本演示除年交保险费和累计保险费为保单年度初数值外,其余均为保单年度末数值;3. 以上“红利利益演示”中的 “累积红利”为假定红利留存在保险公司,按保险公司确定的红利累积利率以年复利的方式累积生息,假定红利累积利率为2.5%。红利累积利率由保险公司确定,是非保证的,保险公司有权对红利累积利率进行调整;4. 本演示的数值统一采用四舍五入方式保留到整数位;5.投保人在保单犹豫期后解除合同会遭受一定损失,请予以注意。案例演示数据仅供参考,具体保险责任、责任免除、保单利益请以保险合同为准。

2

财富增值:红利可领,可搭万能账户,支持追加、红利转入

乐满满6号的红利来源于死差、利差所产生的可分配盈余,支持三种领取方式:

(一)现金领取;

(二)累积生息:红利留存在保司,按保司确定的红利累积利率以年复利的方式累积生息,并于客户申请或主险合同终止时给付;

(三)抵交保险费:红利用于抵交下一期的应付保险费,如果抵交后仍有余额,则用于抵交以后各期的应付保险费,但该余额不计利息。交费期满后,抵交保险费方式自动变更为累积生息方式。

如果客户在投保时未选择红利领取方式,则以累积生息方式办理。

值得一提的是,乐满满6号不止有分红的加持,更能通过万能账户实现二次增值。目前,招管家2.0的现行结算利率为3.3%,适合想追求进一步收益的客户选择。

3

权益丰富:可对接“仁和颐家”服务权益,实现全程无忧、品质颐养,享癌症早筛及配套PET-MR检测服务

为助力长者高品质幸福晚年生活,招商仁和人寿推出“仁和颐家”,该服务由保险产品和服务权益组成。当客户成功投保乐满满6号并达到一定金额后,即可成为该服务权益资格人,尊享长居优先、短期旅居、价格优惠、颐养顾问四大权益。

此外,投保乐满满6号,满足条件还可享有癌症早筛服务,具体服务权益可见下表:

(备注:本服务由北京乐医通健康信息咨询有限公司联合第三方服务机构--华瑞同康生物技术(深圳)有限公司提供。)

由上表可见,此项服务囊括居家防癌早筛、防癌动态监测、精准防癌筛查三个类别,尤其是PET-MR检测值得关注。

PET-MR检测可以大幅度降低放射对人体的损伤,是最佳的体检和诊断设备,并且检测效果也非常显著,一次检查便可发现全身是否存在危险的微小病灶。在早期诊断中,PET-MR检测可以使患者真正地得到早期治疗,并为彻底治愈创造了条件,定期的PET-MR检测还可发现一些无症状的早期患者,对许多疾病尤其是肿瘤和心脑疾病具有早期发现、早期诊断和准确评估的价值。

当然,作为最佳的健康体检手段之一,PET-MR检测也是十分昂贵的,根据地区、医院的不同,大概在10000元到20000元之间,具体价格还要根据患者的病情、检查部位、医院等级等因素来决定。如果投保乐满满6号,便有机会享受含PET-MR检测的癌症早筛服务,且等待期后即可使用,即便客户不幸罹患癌症,也可以更有把握地控制在早期阶段。

02

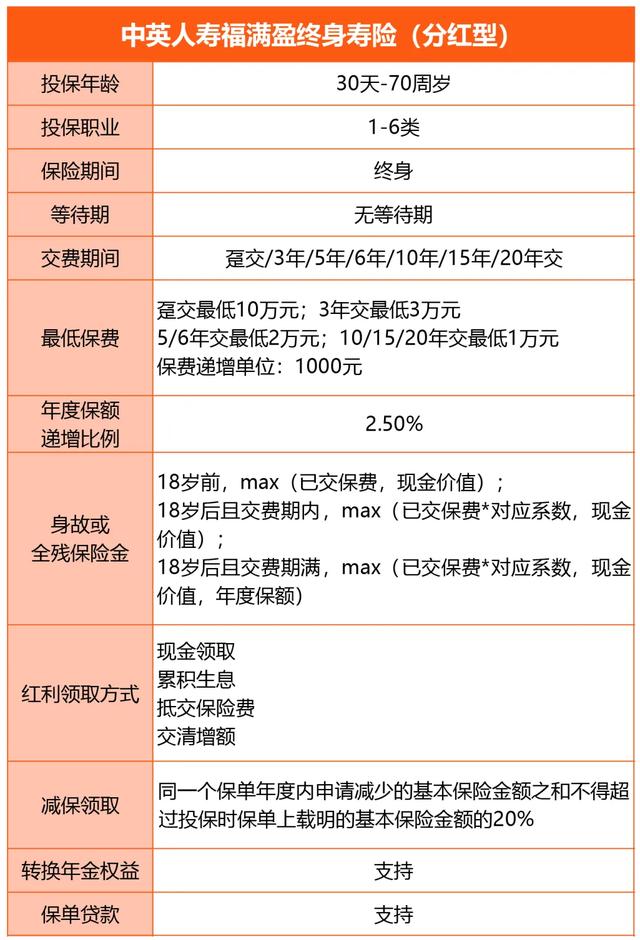

福满盈(分红型)

1

利益稳健:现价终身稳健递增,含分红长期IRR可超3.7%

中英人寿的过往红利实现率,可以在官网的披露中看到,2022年度中英人寿分红产品红利实现率都在100%及以上。要知道,保单通常的红利分配是不确定的,在某些年度红利可能为零,而中英人寿过往的分红实现率表现,无疑是给广大用户的一颗定心丸。

那么,福满盈这款产品的利益表现又如何呢?我们以0岁男孩,10万,趸交为例,投保福满盈,选择交清增额的红利领取方式,其保单利益表现如下:

在保单第5年度时,福满盈的现金价值超越已交保费,达到103000元,此时含分红的生存总利益已经达到110230元;

在保单第50年度,也就是被保人50周岁时,此时保单含分红的生存总利益为616079元,此时的IRR已经达到3.703%。而随着时间推移,福满盈的现金价值还将终身稳健递增,如果分红分红实现率达到100%,总利益更是十分可观。

2

按需调配:可减保、保单贷款或转换年金,满足多场景资金调配需求

除了拥有可观的增值表现,福满盈的保全规则也十分友好。目前,福满盈的减保规定为:同一个保单年度内申请减少的基本保险金额之和不得超过投保时保单上载明的基本保险金额的20%,属市场上相对友好的减保规则。

而更值得一提的是,福满盈拥有转换年金权益。转换年金,指的是当投保人的保险合同达到了一定的条件,将其所获得的保险金转换成年金保险的权益。要注意的是,福满盈年金转换权益的申请时间为合同生效日满五个保单年度,且被保险人年满60周岁(含60周岁生日当天)后。

03

传世臻耀(分红型)

1

公司经营稳健:国企背景,风险综合评级持续AAA,历史分红实现率高

恒安标准人寿保险有限公司于2003年12月成立,股东双方为天津市泰达国际控股(集团)有限公司和英国安本集团,前者是天津市政府开展金融综合经营的国有企业,而后者在伦敦证券交易所上市,是英国富时100指数企业。截至2022年底,公司注册资本已逾40.46亿元人民币,双方股东各出资50%。

恒安标准的经营实力通过其偿付能力季度报告摘要也可以看出,2022年第1季度至2023年第3季度(最新)的风险综合评级均为AAA。

2

灵活变现:可减保或保单贷款,满足多场景资金调配需求

对于追求保单灵活性的客户来说,传世臻耀的减保功能和保单贷款功能便值得关注。其中,传世臻耀的减保规则白纸黑字写入条款当中,每年限额合同生效时初始保险金额的20%。如果不想减损保单利益,又想应对一时的资金缺口,还可以选择保单贷款,最高可贷80%现金价值。

3

暖心权益:可获与保单持续时间等长院后康护健康服务

投保了传世臻耀,还可享受与保单持续时间等长的院后康护健康服务(钻石版):

长寿时代下,我们面临的疾病风险也在与日俱增,想要享受高质量的医疗,又要在院后拥有一个良好的康复过程,需要有大额的资金支持。而传世臻耀便可以给予客户8项院后康护服务,在保单持续期间内皆可使用!

04

传世瑞盈(分红型)

1

利益优秀:保额分红下远端IRR可超4.0%,收益水平市场领先

首先从单收益上来看,传世瑞盈的优势就已经非常明显。以0岁男孩投保,趸交10万为例,其未来的保单收益演示如下表:

注:保单的红利水平是不保证的,在某些年度红利可能为零。

在趸交的情况下,第4年现价+终了红利即超过已交保费。经过保单的持续增值,当被保人30岁时,现价+终了红利即可达约29万,IRR已达3.62%。随后,保单仍在高速增值,60岁IRR可达3.88%,80岁IRR可达3.97%,100岁IRR可达4.13%,远超市场其它同类产品!

2

暖心权益:尊享私人健康医生、康护管家、法税咨询等VIP服务

投保传世瑞盈达一定的保费门槛后,还可成为恒安标准的VIP星级客户。VIP星级服务囊括健康关爱、价值医疗、臻稀资源三大模块,投保传世瑞盈的标保达2万元即可对接,标保越高可对接的服务也更加多元。

服务内容之多无法在文章里一一说尽,我们可以先挑几个来了解。比如私人健康医生服务,即指通过服务专线或在线平台提供7*24小时的个性化健康咨询及疾病咨询服务,方便快捷。

康护管家服务也值得注意,只要客户在VIP有效期内发生住院或手术,即可申请住院或手术后的康护服务,服务范围覆盖400+座城市。

对法税有疑问时,也可申请法税咨询服务,通过电话形式咨询资深律师团队关于财富传承、婚姻子女、海外投资、财产规划、金融房产、税收刑事等相关法税知识。

05

幸福到老长寿版(分红型)

1

安心领取:最快50岁起领,按月保证领取20年,活多久领多久

由上图形态表也可见,幸福到老长寿版的起领年龄非常灵活,可选50、55、60、65或70周岁,不仅适应了延迟退休的未来,对于想要早点退休、或者早点通过养老年金补足生活的人群说说,最快也可以选择50岁起领。

另外,幸福到老长寿版还囊括保证领取期间20年,期间无论被保人是否生存,养老年金按月给付,每月额度为有效保险金额的10%;保证领取期间后,养老金也每月给付有效保险金额的10%,直至被保险人身故,保险合同终止。

2

财富保障:保证领取期无论是否生存均逐月给付,红利持续发挥余热

从上一部分养老年金给付规则的表述中,我们也能够发现,幸福到老长寿版在保证期间内即便被保人身故,养老金也能按月给付,与其它大部分保证领取期间内被保人身故就一次性给付应领未领的养老金的产品不同。

如果投保人和被保人非同一人,若被保人保证领取期间内身故,便由投保人领取余下的年金;如果投保人和被保人为同一人,也可以设置第二投保人,被保人身故后应领未领的年金由第二投保人领取。这样的设置,意味着幸福到老长寿版的红利能够更长时间地发挥预热,增大分红险的优势。

3

利益优秀:浮动分红助力领取金额年年增,长期利益高,晚年不担忧

作为一款分红型年金,幸福到老长寿版的红利水平一直都保持着稳定性和连续性,实现率一直维持在100%及以上:

另外,值得一提的是,幸福到老长寿版自2013年开售以来,已经销售了11年,使用的是第二套生命表,其预期寿命较短,所以收益有着其它新产品所难以相比的优势。

我们举一个例子,假设30岁女性投保了幸福到老长寿版,选择3年交,年交保费128040元,总保费384120元,初始保额30000元,选择60岁起领,她可能获得的收益如下表:

可见,加上红利后,幸福到老长寿版的收益非常可观,80岁irr即超3%,100岁IRR更是能够达到4.48%的高度!这是当下产品所难以望其项背的高度。当然,需要提醒的是,保险合同的红利水平是不保证的,在某些年度红利可能为零。

通过以上产品介绍我们可以看出,5款产品均出自背景雄厚,市场耳熟能详的大保司,且产品的分红表现整体处于市场第一梯队。无论是增额分红,还是分红养老金,在收益上都十分值得期待。感兴趣的朋友可以联系我们的商务同事,获取以上产品资料~