一个院士,会愿意当另一个院士的应声虫吗?

最近,中国工程院院士肖伟以自己的方式回答了这道问题,11月上旬,上市公司康缘药业发布公告表示:将以2.7亿元自有资金收购中新医药100%股权。

资本市场上,康缘一直被业内视为下一个以岭,除了因为其创始人肖伟和以岭药业创始人吴以岭同为院士以外,两者的营收结构在前两年也是高度相似,以岭药业2022年营收125亿,其中以莲花清瘟胶囊为代表的呼吸系统类产品营收达68.7亿,占比54%。

而康缘药业在2019年以前,其主要产品热毒宁注射液的销售业绩占了公司营收的1/3,2022年以后公司旗下另一款产品金振口服液又乘着市场热潮迎来销量暴增,其当年销售额破10亿,这两款爆款产品又都是感冒呼吸领域的产品。

因此在莲花清瘟失势后,康缘普遍被业内视作下一个以岭来看待,认为其创始人肖伟能接棒吴以岭,成为新任院士首富。

肖伟用了两年的时间,来对这种暴涨暴跌的资本游戏说不。

只讲你听得懂的商业故事,大家好,我是咨云君。

康缘收购中新医药的公告发布后,引起了资本市场的广泛关注,不少投资者与业内同行都对这笔交易表示了不解,究其原因还在于投资规模太过庞大。

除了直接的2.72亿元的收购款项之外,康缘还需要为中新医药未来几年的项目投入超过4亿元的研发资金,并且中新医药对其母公司康缘集团还存在4.79亿的债务款项,收购完成后,作为旗下控股公司,法理上来说,上市企业康缘药业将对该笔债务负有偿债责任。

粗略估算,这笔收购案康缘药业的直接投入将高达11.51亿元,这并不是一笔小数目,2023年,康缘全年归母净利润5.37亿,换句话说,这笔交易将累计消耗公司近两年的所有利润。

这笔交易划算吗?

康缘在公告中回应,这笔交易是为了扩充研发管线,建成一个涵盖中药、化药和生物药协同发展的产业生态。

仅从这两句官话、场面话,绝大多数人恐怕很难理解康缘这么做的意义,不过如果结合康缘近两年的营收结构,或许你能对康缘为什么花大力气收购中新有更深刻的理解。

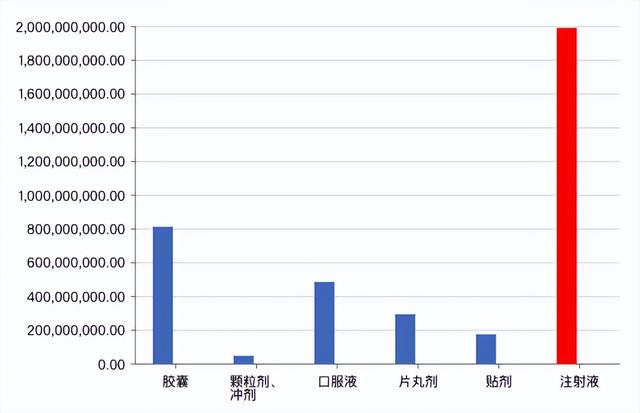

从直接数据来看,2018年康缘药业总营收38亿,其中注射液产品收入19.9亿,占比52%。

2019年以后,随着国家医保控费政策调整,39个中药注射液产品的报销使用范围,从原来的限二级及以上医疗机构患者使用,变成了限二级及以上医疗机构重症患者使用,两字之差,直接导致康缘的头牌产品热毒宁注射液迎来产销大跳水。

2020年,康缘药业总营收29.8亿,其中注射液产品收入缩水至11亿,占比37.1%

进入2023年,伴随着热毒宁注射液成为医保首批解禁产品,康缘药业营收再次迎来大幅增长,录得48.1亿元,其中注射液产品贡献了21.7亿元的销售额,占比45.1%。

从这个波动曲线不难看出,康缘药业的营收此前高度依赖注射液产品的市场表现,头牌产品热毒宁和和银杏二萜注射液甚至直接决定了公司的利润和市值高低。

对一家医药企业来说,如果市场印象长期被具象化为某一款产品的话,这对公司的成长是非常负面的,还是以前文提到的以岭为例,其代表性产品莲花清瘟的市场波动,直接导致公司市值在200亿-800亿区间里玩起了过山车。

康缘药业近几年来的动作一直在试图打破这种固有印象,翻开公司财报能发现,过去五年里康缘累计在研发方面投入了27.68亿元,是A股70多家上市中药企业中,研发与营收占比最高的一家。

仅从去年的数据来看,2023年研发投入7.7亿,占比15.9%,而70多家上市友商们的平均值仅为3.3%

高额的研发投入,为康缘药业带来了更多元,抗风险能力更强的营收结构,从2023年和2018年的财报对比能发现,其口服液产品实现了翻番式的增长,这背后主要是因为近年推向市场的金振口服液,被《全国儿童呼吸道感染中医药防治方案》列为了推荐用药。

除此外,2023年康缘的热毒宁之所以能够成为首批解禁的中药注射剂,和康缘药业的高研发投入也脱不开关系,根据公开披露的信息,上市后热毒宁注射液拥有儿科10万例真实世界研究循证医学数据,截至2023年年底,其上市后的再评价研究,累计投入了1.37亿元。

这次收购的中新医药,其目前在研有四个生物创新药项目,多款产品的临床表现数据积极,对康缘而言,有利于改变当下营收结构相对集中的情况,提高企业的多元市场竞争力。

与之相关的另一个问题则是:这笔代价值得吗?

我们前面提到,包括直接交易对价、债务和远期研发投入,康缘累计需要付出的成本约为11.51亿,对全年净利润仅5亿左右的公司来说,其代价不可谓不大,这笔交易是否会给公司运营带来风险呢?

投资必然伴随风险,不过康缘在这场交易中,通过药物管线对赌和分期支付的方式,显著的降低了上市公司所承担的资金负担。

根据最新的交易方案来看,其2.7亿的交易对价,直接支付的部分约为1.62亿元,余下1.08亿元将在中新医药对应管线药品取得上市许可后,分期支付,极大地减轻了上市公司的资金压力。

而中新医药原本背负的4.79亿债务中,其中约8900万元的债务会立即支付,余下3.89亿将进行对赌,如果对应管线药物取得上市许可,那么上市公司将对其所属部分的债务进行分期支付,如果管线药物研发失败,那么上市公司就可以放弃偿还其对应债务的所有本金。

简单举个例子,假设4条管线对应4.79亿债务,平均每条1.19亿,如果管线A研发失败,那么康缘就可以放弃偿还其中1.19亿元本金。

通过分期支付和对赌的方式,康缘将这笔交易的风险进行了拆分,来确保研发失败后公司中短期运营不受冲击。

而根据交易公告细则来看,如果四项在研药物全部上市,药物销量走上正轨后,预测每年能够为康缘带来约10-15亿元左右的营收和4-7亿左右的利润,能够轻松覆盖对应债务。

A股市场上,历来不缺乏利用关联交易转移上市公司资产的案例,这也是康缘的交易公告发出后立刻在资本市场上激起强烈回响的原因,在最新交易方案中,为了打消这种顾虑,中新医药与康缘不惜采用对赌的形式来消解相应的研发风险,可见中新对这四条药物管线的自信。

新方案公布后,12月11日,康缘药业在股东大会中以97%的赞成票通过收购议案。

作为目前业内研发投入占比最高的上市公司,康缘及其创始人肖伟用切实的行动,和真金白银来告诉市场和投资者,公司的招牌从来都不是某一种类的爆款药品,而是其系统化的研发能力。

在这个追逐热点、炒作热点、成为热点的当下,总要有人沉下心来,做一些难而正确的事,不是吗?

好了,以上就是本期的全部内容,只讲你听得懂的商业故事,我是咨云君,我们下期再见!