#妙笔生花创作挑战#

在辽宁省政府及沈阳市政府的推动下,继恒大全部退出盛京银行股东序列之后(恒大事件进入关键时刻),盛京银行的风险化解之路更进一步,受到广泛关注。不过,除关注化解风险的路径之外,这超过1800亿元的问题资产体量也着实让人惊讶,基本已经相当于一家小银行的体量,且相当于盛京银行总资产体量的20%左右,亦表明之前恒大等问题债权人对盛京银行荼毒至深。

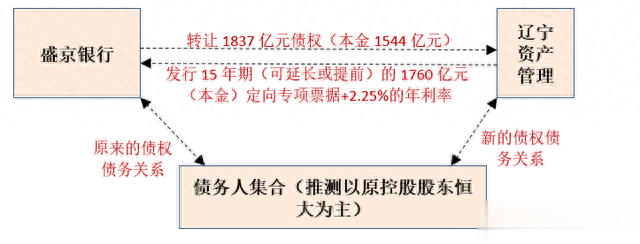

一、盛京银行将1837亿元债权类资产置换成对辽宁资产的投资类资产(定向专项票据)(一)2023年9月27日,盛京银行对外发布公告称,将以1760亿元的对价向辽宁资产管理转让其持有的1837亿元债权类资产(本息合计)。不过,这1760亿元并非是现金对价,而是辽宁资产管理向盛京银行发行的专项票据,因此亦可以将此过程表述为债权置换。

(二)很显然,经过此次置换之后,辽宁资产管理将取代盛京银行,成为原债务人集合的新债权人,并担负起对后者的追偿责任。盛京银行的债务人则变成了辽宁资产管理,即盛京银行从原来的泥潭中脱身,可以轻装上阵。

(三)此次置换掉的1837亿元债权,具体包括本金1544亿元和利息293亿元。同时,这1837亿元债权的71.60%的贷款,剩余28.40%为其它类资产(如资管计划、企业债券和存放同业等)。按此推算,这1544亿元本金类资产对应的平均利率水平应在5-6%之间。

(四)此次置换后,对盛京银行的体量影响并不大。截至2023年6月底,盛京银行总资产为10951.65亿元,即本次置换后盛京银行的体量仍然在万亿级。特别是,以1760亿元的定向专项票据来置换1837亿元的问题债权类资产来看,虽然有一定折价,且期限、利率均有明显让步,但考虑到这1837亿元问题债权类资产本身能够收回的比例以及期限均有极大的不确定性,因此这笔买卖对盛京银行来说应是非常划算的。

(五)从债权重组的角度来看,本次置换相当于是盛京银行对1837亿元债权进行了重组,方式可以概括为展期(延长至15年)、削减本金(由1837亿元减至1760亿元)与降息(由原来5-6%的收益率降至2.25%)。虽然债权体量及收益有所下降,但风险被明显压降,资本也得到了一定程度的释放。

二、辽宁资产管理为何愿意成为接盘侠?在本次资产置换中,盛京银行实现了风险瘦身及轻装上阵,而辽宁资产则成为盛京银行问题资产的“接盘侠”,担负起在未来一段时期清收问题资产的重任。

(一)从成立背景来看,辽宁资产管理本身就是为化解辽宁地区风险而诞生的。2021年6月10日,辽宁省政府批准设立辽宁资产管理有限公司,同年6月11日与6月22日分别被辽宁地方金融监督管理局批复筹建和开业,间隔时间非常短,显然是有针对性的。

(二)辽宁资产管理是辽宁的第一家地方AMC(目前国家金融监督管理总局还未给予加持)。从其官网表述来看,辽宁资产管理的任务是贯彻执行辽宁省金融改革和化险工作,计划分期分批收购和处置辽宁省城商行改革和农信社改革过程中剥离的金融不良资产。

因此,本次收购盛京银行的1837亿元债权类资产应是在政府着力推动下完成的。

(三)辽宁资产是辽宁金融控股集团的全资子公司,后者则是由辽宁省财政厅100%持股,持有多家金融或类金融主体。同时,辽宁金融控股集团还参与组建了辽沈银行(持股比例达52.5%)和辽宁农商行(持股比例达99.09%)。

这意味着,本次债权置换并非独立事件,而是整个辽宁省金融改革和化险工作的一部分。

三、盛京银行的这一化险模式并非孤例(一)和四大AMC帮助国有大行化解不良资产的模式相似

前面已经指出,盛京银行的这一化险模式虽和四大AMC化解四大行不良资产相似,但在地方层面还是比较独特的(之前重庆银行也启动过、但规模较小)。为此有必要,简要回溯一下上世纪90年代四大AMC是如何帮助国有大行化解不良资产的。

1、20世纪90年代后一段时期,大型国有银行资产质量加速恶化,特别是在1997-1998年亚洲金融危机的冲击下,部分银行的不良贷款率甚至高达30%,多数银行已经达到资不抵债的地步。为此,中央考虑通过发行特别国债和成立四大AMC来解决资产质量困境。

2、1998年8月财政部在一级市场面向国有四大行发行期限为30年的2700亿元特别国债(年利率为7.20%、2004年12月1日起先后调降至2.25%)。其中,农行、工行、建行、中行分别持有933亿元、850亿元、492亿元、425亿元。

为配合这一过程,当时央行通过向国有四大行降准来释放资金用于投资特别国债。例如,1998年3月21日存款准备金率由13%大幅下调5个百分点至8%、随后1999年11月21日继续下调2个百分点至6%。

3、随后央行在二级市场回收上述特别国债并向四大行释放等额资金以弥补国有四大行的资本金。所以,财政部向国有大行发行特别国债筹集的资金,实际上是由央行出的。

4、1999年4月、10月、10月与11月,信达资产、东方资产、长城资产与华融资产等四大金融AMC相继成立,成立之初注册资本均为100亿元,且均由财政部全资100%持股。成立之后的四大AMC从央行获得6041亿元再贷款以及向国有大行发行8110亿元金融债(合计14151亿元),然后向四大行等价购买不良资产。

当然,除1999年的这一次集中剥离外,四大AMC还在以后国有大行的股份制改造和上市过程中继续起到剥离不良资产的角色。这里不再赘述。

(二)中原银行于2022年也曾通过类似模式转让259亿元债权

在金融改革和化险过程中,盛京银行模式并不是孤例。2022年1月26日,中原银行发布公告称其将以90-100亿元人民币的代价向AMC出售原值为259亿元人民币(扣除减值拨备后的账面净值为118亿元人民币)的信贷资产及其他金融资产(含本金及利息)。

1、259亿元资产中有152亿元为对公贷款,剩余107亿元资产为信托计划、资管计划受益权及应收款项。其中,57.68亿元的融资人为房地产行业、54.07亿元的融资人为制造业、24.99亿元的融资人为批发及零售业、18.54亿元的融资为食宿及餐饮业、14.88亿元的融资人为租赁和商务服务业等。

2、考虑到这259亿元的资产中,有165.675亿元为逾期资产(占比达到63.91%),剩余93.5410亿元资产预计质量也较为一般,因此当时中原银行剥离及出售的对象以不良资产为主,旨在改善中原银行的资产质量。

(三)重庆银行在2004-2005年亦经历过相似过程

进一步往前看,重庆银行也曾经历过此过程。具体看,

1、2004年9月,由重庆市政府牵头,重庆渝富与重庆银行签订12.50亿元不良资产的收购协议(1:1对价等值收购),使重庆银行的股本由之前的3.50亿元提高到16亿元,不良资产相应减少12.50亿元。

2、历经一年多后,2005年12月重庆银行向重庆市地产集团和水利投资集团分别定向增资2亿元(合计4亿元),定增后重庆银行的股本由于16亿元提高到20亿元。通过此次定增,重庆银行之前的股本缩股20%(等于定向增资的4亿元),以用于核销重庆银行的不良资产(减少4亿元)。

3、同样是2005年12月,国开行向重庆渝富发放10亿元贷款,以用于其等值收购重庆银行10亿元不良资产(预计有6亿元可以收回)。由于此次收购预计有4亿元无法收回,为作为补偿,重庆银行以每股1元的价值向重庆渝富定向增发,并在重庆银行引入战略投资者时由重庆渝富转让,转让溢价用以弥补重庆渝富之前4亿元的损失。

经过以上三次操作,重庆银行的不良资产规模减少了26.50亿元(12.50+4+10),降至8.54亿元,不良贷款率也下降至4.93%,两年的时间里便使重庆银行实现了轻装上阵。

000

政府兜底???

用户12xxx44

资产重组,哈哈,除了高通胀也无言以对了

这片深沉的土地

是被恒大坑的,还是其它原因

大树

都是套路。