(文末照例有一张图总结)

大家好,我是很帅的分析师

视金钱如路虎的章闰土

今天我准备来聊聊股市底部观察

2021年2月以来,大盘经历了一波过山车。

而后漫长的2022年里,A股这辆「股市火车」一直被困在黑暗隧道里。

黑暗中我们还经受了好一顿颠簸,比如经历了两个底。

最近收到不少读者的提问:10月是不是市场真正的底部?是否可以积极进场了?

这篇我来尝试回答一下。

友情提示:本篇篇幅较长,只想知道结论的,可以直接翻到结尾阅读。

今天我会回答下面的问题——

这次熊市咋来的?啥时候会是新一轮牛市?10月底部之后可以积极进场了吗? Part 1这轮熊市咋来的?

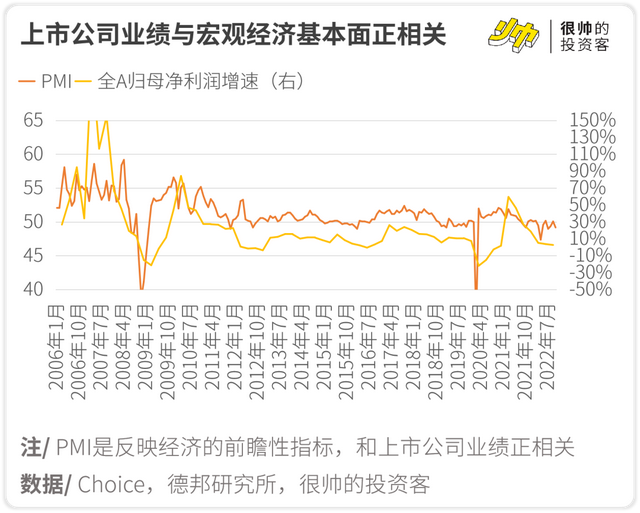

Part 1这轮熊市咋来的?咱们以前提到过,股价由基本面(经济好不好)和估值(市场上钱多不多、对经济的预期好不好)决定。

我们现在正经历的2021年~2022年的牛转熊,和经济基本面见顶有着密切的关系。

这也是因为长期来说,咱大盘的收益是来源于上市公司们的利润创造和增长。

而上市公司们的业绩肯定会受到宏观经济大环境的影响。

基本面不好又会影响估值,最终表现为资金流出。

所以,当我们观察和判断新一轮牛市的时候,可以从经济状态和资金动向两个方向入手——

Part 2啥时候开启新一轮牛市?

经济状态和资金动向都是股价的重要影响因素,经济状态反映了股价基本面,资金动向则反映估值。

在这个基础上,我们挑了一些比较有代表性的指标进行观察。

每当我们进入熊市的时候,总会出现这样的场景——

这时候,坐在车里的乘客(股民)们,总会很盼望能够出这个黑暗隧道。

于是大家就会很想知道什么时候可以出隧道。

大家开始翻看各种教学书籍和视频,忙活了起来。

不久就倒腾出来了一个小温度计,并用模拟环境测试了下,效果还可以。

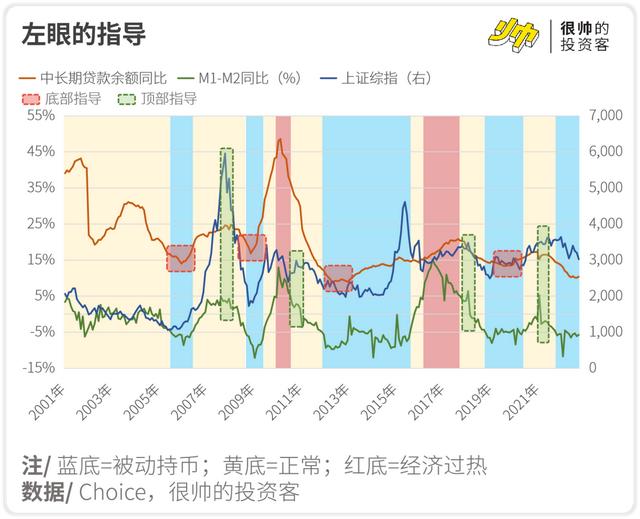

第一只眼:瞄一下整个实体经济的情况

这只温度计搭配的俩装备,都是用来看实体经济愿不愿意主动借钱搞扩张的。

其中——

「中长期贷款余额同比增速」除了可以看市场借钱的情况之外,它本身也是推动A股估值的动力,很有观察的意义。

至于「M1-M2剪刀差」这个指标,狐狸之前也 介绍 过M1跟M2的含义——

M1主要是企业的营运资金。

所以如果M1增速没有M2快,往往说明实体经济不愿意搞扩张,而是把钱给存起来了。

这俩装备结合,我们发现——

当实体经济在被动持币的状态里挣扎时,观察到中长期余额贷款持续回升(经验是至少4个月连续上涨),具有底部的指导意义。

当实体经济在正常状态时,观察到M1-M2剪刀差大幅下滑,则有顶部的指导意义。

在漫长的等待里,有人提出了一个小建议——

于是大家又开始鼓捣了起来。

第二只眼:瞄一下市场主体的动作

关于这只眼睛的开发,核心开发者表示,是受到「经济运行离不开一线工作者」这个理念的启发。

于是,我们必须挑出最重要的市场主体,来观察他们是否在为经济复苏出力。

只有他们出力了,经济才会真正回到良好的运行轨道上。

居民和企业是市场上两个重要的主体,他们一般是在对未来预期好的时候,才会做加杠杆这个动作。

所以这俩的贷款指标,可以很好地观察到市场里「有效借钱」的行动情况。

其中,企业短期贷款因为容易存在「银行季度冲量」、「资金空转套利」等虚假需求的操作,所以被剔除出观察范围。

通过观察,我们发现——

当企业和居民的新增有效贷款增速出现由负转正,并观察到持续性的回升(经验是2~3个月的连续上涨),就具有底部的指导意义。

这时车上突然一阵骚动。

第三只眼:瞄一下别人在干嘛

很明显,在市场上交易的并不只有自己,市场展现的是很多人交易的结果。

A股曾经有一场非常盛大的狂欢,由于看上去似乎脱离经济基本面,和其他时候的牛市Party一比,就显得格格不入。

其实,当年的经济基本面是通过对创新的预期表现出来的;2013年开始,各种互联网金融业态纷纷冒了出来,当年也成了互联网金融元年。

如果大家有印象的话应该还记得,当年是创业板先涨,然后大盘才起来的。

只不过,这背后杠杆资金的拉动确实也功不可没,所以这一轮常被市场总结为「杠杆牛」——

这段经验反复地提醒我们,市场上的资金除了会随着实体经济变化而出动,还会随着预期/风险偏好的变动而出击。

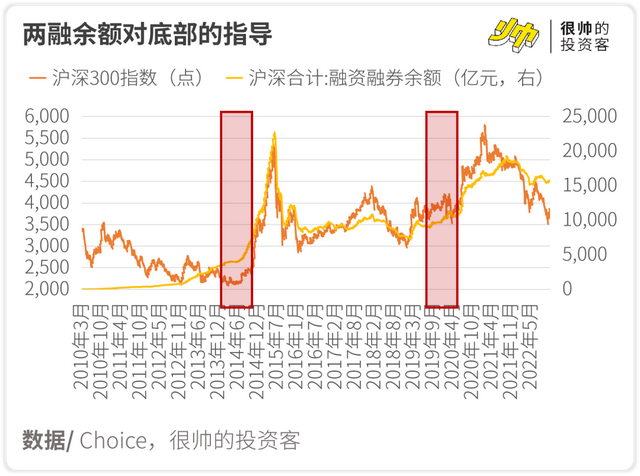

那么,就需要造出第三只眼,用来观察市场资金的动向。

「两融余额」常常反映散户资金的流向,由于散户喜欢跟着行情走,又是在有比较好的预期才会去加杠杆交易,所以是大行情的重要推手。

「产业资本净增持」则可以侧面反映上市公司重要股东对于股价高低的看法,一般觉得股价高估会减持,反之则增持。

通过观察,可以发现——

当两融余额出现连续较大幅度上涨(经验是连续3个月呈现上涨趋势,平均月涨幅接近或超过10%),具有底部的指导意义。

当产业资本净增持出现连续的减持减少/增持(经验是连续6~8个月超过历史合理中位数),具有底部的指导意义。

那么,在知道了这些观察方法和指标之后,我们就可以尝试判断下——

Part 310月底部可以积极进场吗?

1. 从实体经济扩张意愿来看

目前经济在「被动持币」状态,中长期贷款余额同比在10%左右徘徊,接近2012年的水平;暂时没有回升的趋势,左眼温度计没啥动静。

而2012年是近十多年来这个指标表现得最拉胯的时候。

2. 从市场主体动作来看

企业和居民的贷款动向出现分化,焦点集中在企业(当中应有不少是基建投资贡献)的向上拉动力能不能抵消掉居民向下的拖累。

从新的战况来看,出现了积极的信号,整体由负转正并已经连续2个月回暖,右眼温度计已经响起来了。

但结合10月的数据来看,市场整体表现可能会更像2012年和2019年(这两年的特点就是虽然也显示了积极信号,但指标并没有很快脱离负值,而是徘徊了一下),而不像2009年初的那种盛况。

3. 从市场资金动向来看

散户重新进场,产业资本也已经连续两个月表现不错了,但是还没到天眼温度计响的时候,需要继续观察。

三只眼响了一只,意味着便宜优质的可以仓一点了,10月的底比4月的要硬一些。

但历史不会简单地重复,此刻我们需要做的,还是不断地观察和应对,时刻准备迎接离开黑暗的隧道。

等三只眼都响的时候,牛市就更加确定了。

照例一张图总结一下——

「Greed is good.」

「很帅的投资客」的所有内容皆仅以传递知识与金融教育为目的,不构成任何投资建议。一切请以最新文章为准。

风险提示:历史不能完全代表未来;疫情影响超预期;内生性通缩严重程度超预期。

相关阅读:

《央行是怎么印钱的?》《为啥央妈放水也救不了股市》《它一开始跌,就说明该买股票了…》本文分析师/ 章闰土

图片与编辑/ 小居,亚亚夫,狐狸,章闰土

Icon/ freepik from flaticon

主创/ 肖璟,@狐狸君raphael,曾供职于麦肯锡金融机构组,也在 Google 和 VC 打过杂。华尔街见闻、36氪、新浪财经、南方周末、Linkedin等媒体专栏作者,著有畅销书《风口上的猪》《无现金时代》。

参考资料/

《如何进行景气分析》《长期收益来源于哪?》《32幅图,看懂A股分析框架》《2022年中期策略:有形之手突围,中美风景互换》《M1的观察技巧——宏观落地投资导航仪系列(二)》《股市百年启示录》《【国君策略】2013年A股复盘报告——站在创业板牛市的起点》《2022年中期策略:有形之手突围,中美风景互换》《信贷超预期背后银行揽客忙,四季度会否迎估值修复?》