外资对于中国资产,已经逐步上头,年后至今,外资唱多中国的不要太多。

德银应该是最乐观的:中国股市会超过世界其他地区。整个中国进入“斯普特尼克“时刻。

高盛的观点是:乐观预期下 MSCI中国指数今年将飙升28%。

美银: 2025年初美国股市的持续上涨趋势停止后,其全球市场领先地位将进一步减弱,建议投资者做多中国股票。

大摩:中国股市反弹的财富效应刚开始,现在不买入中国,何时买入?

这一句句话说的,确实超振奋人心。

但今天市场回落后,有个声音是“外资喊话的时候,基本行情就完了”。

这事,倒是想多聊几句。

一、不仅唱多,还在实打实的做多

外资集体情绪转好还是发生在2024年924的那一波。

而和之前由对冲基金引领的行情不一样,这次外资唱多不单纯停留在嘴上,而是真金白银有加入。

根据EPFR数据,2024年12月全球主动型共同基金中的中国配置小幅上升,收于6.3%(10年期9%)

而昨天晚上(10日)又爆出Appaloosa LP的四季全面增持了中概股和中国股票基金。

算上1月22日达沃斯论坛上,挪威养老基金的负责人也提到了要卖出美股大科技,买入中国资产,感觉外资对于中国资产,已经逐步“上头”。

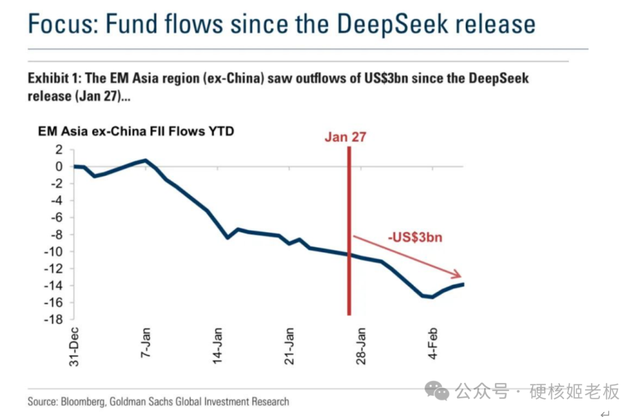

和924那一波政策驱动不一样的是,这次外资看多的主因还是DS带来的中国科技股价值重估。

注:deepseek出现之后的资金流向

大摩的观点说的更比较直接:亚洲的资金流出其他地方的硬件,流入中国科技(简单来说,市场终于意识到,“中国也有 AI”)。

来自中国科技的惊喜除了 deepseek,还有机器人 / 智驾;这几个主题都是“长坡厚雪”,可以是十年左右的大主题。

而今天(11日)某大外资交易台业发布了一篇评论,标题叫“The Uncontainable Dragon”,里面的核心观点是:

技术约束(美国对中国的限制)似乎不起作用,反而意外地推动了更多创新。

从结果上来看,科技突破给市场带来的影响,确实比单纯拉指数效果更有效。

二、曾处于逆风期的公募,可能也要迎来春天了吧

从盘面上来看,这波科技行情的领先指标是港股,原因很简单,外资看好中国资产,最直接的是去买港股和中概股。

目前恒生科技指数离10月8日的高点5451点,大约还有4%左右的距离。

我看了一下基本面更加扎实的中芯国际,港股涨幅也确实比A股涨幅会更高一些。

在看这个票的时候,发现一个很有意思的点。

公募基金现在是有近200多只重仓了中芯国际港股,但最早重仓的基金之一竟然是朱雀企业优胜。

他们是2023年三季度开始重仓中芯国际港股的,现在已经连续重仓6个季度,如果按照时间点来看,成本价大概率在15-18元左右,按照现在股价,翻倍没差了。

所以你说是运气么?倒不是。

朱雀基金我还真的正儿八经研究过,他们家是市场上少有的以“产业研究”立足的公募基金公司,这类公司对于基本面的追求还是比较极致的。

DS爆发后,我也学习了他们的最新观点,里面有几个点我还是比较认可,大概总结如下:

1、deepseek开源大模型的推出,使得训练侧算力需求向推理侧算力需求转移,国产芯片的需求空间将会打开,后续美国如果进一步制裁H20芯片,国产化就更加迫切,而本土晶圆厂是国产化的关键。

这里科普一下,训练芯片注重高性能和大规模数据处理,而推理芯片则注重低延时、低功耗和高效能耗比。最近硅基流动平台官宣搭载华为昇腾芯片的DeepSeek模型,说明现在国产芯片已经能够满足推理侧的算力需求。

2、中国有大场景、大数据的优势,大模型进化利好垂直应用领域,互联网大厂的用户、场景和生态价值也越发重要。

产业研究的特点是能更快的发现一些左侧机会,但对于基本面欠缺的公司,几乎不会参与炒作。

所以我大概能推导出来他们为啥会选产业链上最具确定性的中芯国际和腾讯,而暂时没有去参与其他概念更强的标的。

其实朱雀基金这种产业链景气度投资的逻辑,是比较适合在大行业中挖阿尔法的。

现在他们组合里的帝尔激光、思源电气、巨子生物和安踏体育,都是各自行业里阿尔法比较突出的公司。整体弹性虽然不及赛道基金,但只要在正确的产业趋势上,后续倒是可以更加期待一下。

三、久战不输就是赢

其实2022年底AI科技革命爆发后,中美科技股估值被明显拉大,中国科技类资产价值将被全球投资者重估是一个大概率的事情,中美估值差有望收敛。

上周看见华创宏观有一个观点---久战不输就是赢。

大概意思就是18年之后,大家对中国科技的未来非常担忧,特别是在半导体领域,毕竟老美那边下手实在太狠。

但在特殊的战略博弈中,处于劣势的一方,在经过一轮又一轮的博弈后还留在牌桌上,科技差距并未被遏制住,而是能继续突破,这就是一种阶段性胜利。

对于这会说的 “外资喊话的时候,基本都是已经加完了”这句话,我自己的理解是当下市场已经有点热度了,需要暂时冷静一下。

其实在DS修正了美国AI断崖领先的线性预期后,AI赛道已经成为目前市场的核心主线,最近达里奥有个观点,中美在AI上的博弈,其背后意义远远超出AI带来的盈利本身。

当任何国家都开始在玩一场不能输的游戏的时候,整个产业链,就一定会不断涌现出机会。

保持在场很重要啊,朋友们。